昨天,优信发布了2019年Q4和全年的财报。各种所谓的“利好消息”刷屏,诸如“收入大涨”,“亏损收窄”、“盈利拐点来临”等。如今公司股价跌到一美元附近,优信的危机,减小还是加重了呢?

增长褪去,优信已经是强弩之末

我们先来看优信四季度的数据:

优信所有靓丽的数据,都是来自于同比。

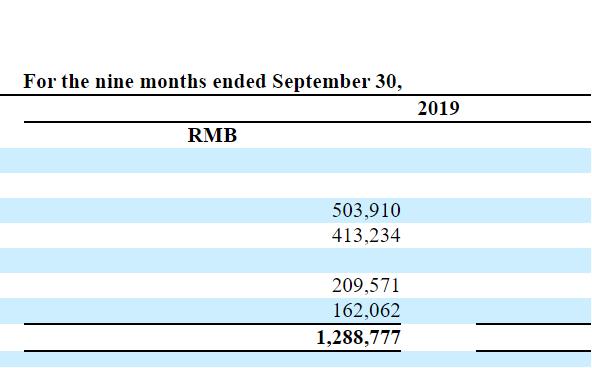

这些数据,看起来优信业务蒸蒸日上,无懈可击。但事实上,公司2019年的收入,和2018年对比,已经大幅度滑坡。下图是公司2019年前三季度的收入,为12.88亿元。包括了优信的2C业务、2B业务、以及报表中的”others”这项。

2019年9月,优信正式公告,宣布把2B业务出售给58同城。从2019年Q3开始,公司不再出现2B收入。到这个季度的收入,优信只包括2C和others,一共4.66亿元。这样,2019年全年,优信总收入为12.88+4.66,为17.54亿元。

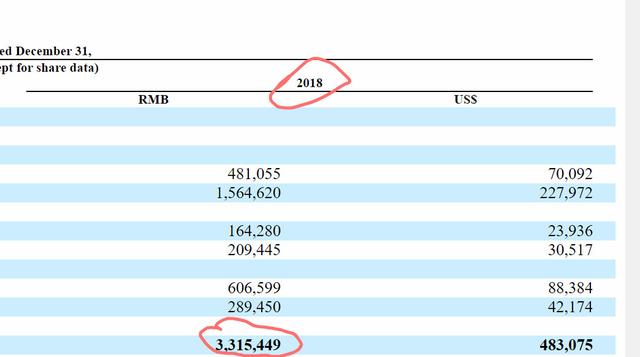

而2018年优信的总收入是多少?33.15亿!

(优信2018年年报)

优信所说的2019全年收入同比增长140%,那是只算2C和others的数据。把2018年的收入只算6.5亿元。同比增长140%!而2018年的年报为33亿元。真实的情况,优信2019年收入,同比是下降了近一半!

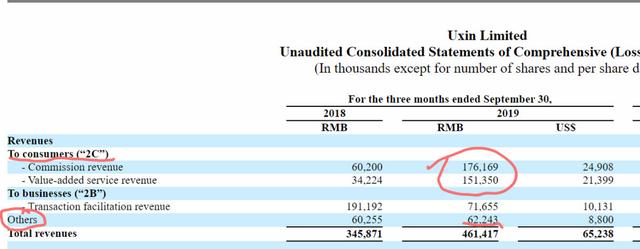

我们再来看优信收入的环比数据:2019年四季度,总收入4.66亿。而2019三季度收入多少呢?公司的三季度报表是4.61亿元。

环比只增长了500多万元。环比增速为1%。要知道,四季度可没有疫情哦。如果说公司四季度,因为卖掉了2B业务收入少了,那我们把上图的2019Q3,只算2C和others业务,加起来只有3.9亿元。

也就说,2019年的Q4环比Q3,不管以全口径还是以2C口径算,优信的增速只有1%-15%左右。

并且,2018年Q4环比Q3,增速高达31%。这一年下来,优信的增速掉了一半。优信二手车,在传统旺季却“不旺”。

优信的商业模式,我之前文章多次写过,核心的Bug就是:只靠单一的模式,成本和模型根本跑不通。我们就按公司刚发布的四季度报,来拆拆数据:

收入4.66亿,收入成本占了1.9亿。毛利为2.76亿元。

剩下的三项:General and administrative expenses 、Research and development expenses、Sales and marketing expenses ,光Sales&marketing就要2.5亿。仅这一项,就几乎吃掉了2.7亿的毛利。而销售和营销费用,占总营收的比重高达54%!把其他两项一加,公司的总运营费用就超了。

可以说,优信这个生意,并没有自有的流量。虽然前期烧了很多钱。但需要一直不停的买效果广告。不然根本卖不出车。并且,流量费用,在优信身上,一直没看到下降的趋势,占比一直在50%以上。

所以,我们再回到文章开头的数据,对比发现后,我列出如下这一组,显得更真实:

1、和2018同期比,公司2019年环比增速放缓。

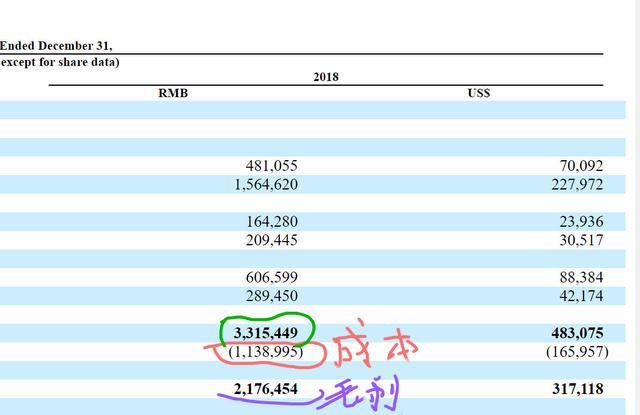

2、毛利率,也没有大幅提高。我还是引用公司2018年的年报:

(来自优信2018年年报)

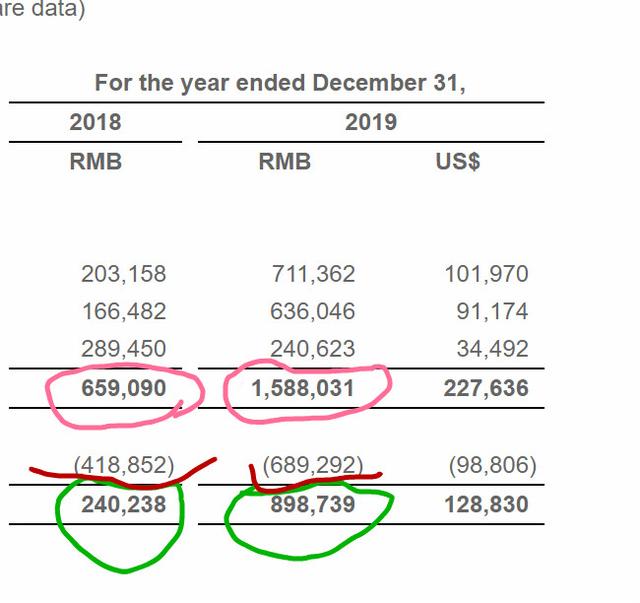

公司总收入33亿元,成本11亿,毛利润为21亿,毛利率多少呢?65%!而2019年毛利多少呢?56%!

(优信2019年收入15.88亿元,毛利润为8.9亿元)

也就是说:公司卖掉了金融和2B业务后,和2018年的年报对比,公司的毛利率从65%降到了56%。

3、销售和营销费用,占比并没有大幅下降。

2019年,公司的Sales and marketing为11.8亿元,收入15.88亿元,占比74.3%

2018年,公司的Sales and marketing为26.86亿元,收入为33.15亿元,占比81%。

从81%到74%。只小幅下降了7个点。

4、公司的总收入,剥离掉2B和金融业务后,已经腰斩。

5、盈利拐点,遥遥无期。如上文所列,公司的毛利率只有50%的情况下,仅销售和营销费用一项,就基本吃掉了毛利润。所以,上市公司每个季度都亏损。

金融埋雷,优信的坏账还有多少?

和2018年比,虽然亏损减少了,但是优信2019年仍然亏掉了12个亿。(来自刚发的2019年四季报:Non-GAAP adjusted net loss from continuing operations, which excludes the impact of share-based compensation expenses of RMB84.5 million, was RMB1,243.2 million (US$178.2 million) in the full year 2019, a decrease from RMB1,534.6 million in the prior year.)

· 值得一提的是,公司在昨天的财报中,还披露了两项数据:Loss from guarantee liabilities 和 Provision for credit losses。这两项,还是分别计提了1.6亿和2.7亿损失。担保负债损失和信贷保证金损失,这两项加起来高达4.4亿元。而本季度公司2C的营收才多少呢?3.8亿元!并且,公司的历史金融放款中,还有多少坏账以及未来还会产生多少,这是一个巨大的问号。

还有一个误读:媒体的报道说,优信的金融业务,卖给58同城,说不需要负担坏账。这是不对的。这是优信这次财报中,发的担保负债损失:

Loss from guarantee liabilities was RMB169.9 million (US$24.4 million) in the fourth quarter of 2019. The Company incurred guarantee liabilities associated with the remaining guarantee obligations from its historically-facilitated loans which were not transferred to Golden Pacer. In addition, due to the impact of a series of regulations in relation to lending and debt collection in the fourth quarter of 2019, the performance of the aforementioned portion of loans was adversely affected, which led to a significant loss from guarantee liabilities in the reported quarter.

在优信的这笔担保负债损失中,1.69亿元是对价支付给Golden Pacer,这正是58下面的金融公司。为什么会支付这笔钱呢?我们看优信4月23日发布的公告:

我摘录其中一段话:as well as the outbreak of ** which started in January 2020, the Company and Golden Pacer have been discussing the implications of these events on the auto financing sector as well as the relevant impacts on the original terms and conditions set out in the agreements entered into on September 30, 2019. As a result of the regulatory changes and the outbreak, the delinquency rate as well as collection and repossession rate in connection with the Company’s historically-facilitated loans have been adversely affected. Following thorough review and discussions, the two parties have reached a mutual agreement on the final terms and conditions today.

由于新冠肺炎的爆发,以及监管的变化,优信历史便利贷款拖欠率和收款受到了不利影响,经过审核和讨论,优信和Golden Pacer就最终条款,达成了一致的协议。

到这,我们再来看昨天财报中,这1.69亿元,可以推断出,是优信赔付给Golden Pacer的钱款。为什么这样说呢?继续来看一段话:In addition, the Company will be entitled to receive 85% of net cash inflow generated by the divested and transferred assets and liabilities from Golden Pacer in relation to the historically-facilitated loans for XW Bank. The transactions contemplated under the definitive and supplemental agreements were closed upon the signing of the supplemental agreements.

这段,大体翻译是:优信和Golden Pacer4月23日签约的补充协议,在转让的金融资产中,历史和XW Bank相关的历史便利贷款,优信要负责85%的相应责任。

所以,优信之前打包卖给Golden Pacer的历史金融业务坏账,最终这此1.69亿的坏账损失,需要由优信来承担。

这次财报中,除了这1.69亿元的损失,还有Provision for credit losses(信贷准备金)损失。这笔费用为2.71亿元。而2018年为零。这两项一共4.4亿元。公司的财报中,并没有说是否计提完成。优信的金融信贷,后续还有多少坏账,这是一个巨大的无底洞和问号。

更为搞笑的是:公司CFO曾真,在评价Q4财报的时候,“剔除历史助贷业务产生的担保责任和信用损失准备因素影响,公司持续经营业务的亏损连续第四个季度继续稳步收窄。”作为CFO,竟然能说剔除金融亏损,就算收窄。。还不如直接说:如果不算销售和市场费用,公司都盈利了。。。

财务恶化,资产变少,上市公司风雨飘摇

作为长期观察中概股的人,在电商和交易类的公司中,第一次见到上市公司资产越来越少、收入越来越小,并且一直亏损的公司。优信,算第一家。

优信上市的时候,上市公司包括了:B2B业务、2C业务、金融业务。而今,2B业务和金融业务都被出售,上市公司仅仅剩下2C全国购这一块业务。如果一个优信的股东,看到公司过去这一年多的表现,不知道作何感想?优信管理层说,上市公司减亏了。但是,你的收入也在大幅下降啊!2018年的年报中,公司都有33亿的收入,而公司2019年的收入才15亿!

曾经的三架马车,现在只剩一个。收入跌到两年前的一半。而股价,看下图。卖掉两块业务后,公司2019年收入15亿,同时仍然亏损12亿!

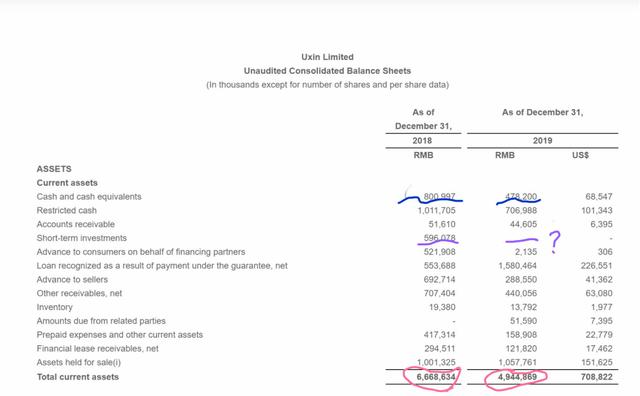

公司2018年的现金和现金等价物为8亿元,2019年的年报只有4.7亿元.一年下来少了3.2亿。2018年的短期投资还有5.9亿,2019年公司的报表上直接没有这一项。而公司的总资产,2018年为66亿元,2019年只有49亿元。缩水17亿元。

总结就是:上市公司资产越来越少,负债越来越多;收入越来越少,消耗现金越来越多。可以说,优信作为一个美股上市公司,现在风雨飘摇。剥离业务还在亏损,并且一年亏掉2亿美金左右。公司给2020年一季度的收入展望,只有8000-8500万。还是人民币。收入不到一个亿,可以不买流量,但固定开支总没法立马砍掉。2020全年的亏损额,我预计至少2亿美金左右。

一架马车奔跑的优信,故事或许在2020年,就要终止了。$优信(UXIN)$

精彩评论