新威工程集团(08616.HK)

招股价:0.24-0.28港币

全球发售股数:25000万股

公开发售股数:2500万股

国际发售股数:22500万股

招股日期:2020.03.31-2020.04.07

上市日期:2020.04.23

每手股数:10000

一手入场费:2828.22元港币

市值:2.6亿

市盈率:12.5

绿鞋机制:有

基本面分析

公司简介

新威工程集团为一家以香港为基地的建筑保护解决方案供应商,主要提供建筑保护工程(专注于防水工程)和供应建筑保护产品。根据弗诺斯特沙利文报告,按收益计,公司于2019年财政年度在香港建筑保护工程市场的市场份额约为3.0%,排名第二。

公司历史可追溯至1988年,林嘉荣先生及其胞兄林嘉峰先生以彼等之个人财富于香港创办名为新威工程公司的合伙公司

行业概览

公司的建筑保护解决方案: 建筑保护工程一般涉及为建筑物选用合适的建筑保护产品,达到防水、隔热、隔音及╱或防火目的。就此而言,公司主要进行防水工程。负责建筑保护工程项目的整体管理、实施及监督、选择及采购建筑保护产品、与客户或其顾问的协调、环境安全及质量控制等。另一方面,向分包商外判所有劳工密集型建筑保护工程,例如于物业上加设建筑保护产品及按公司指示的方式进行测试。就提供建筑保护产品的业务而言,公司为客户物色、采购并向其推广及分销合适的建筑保护产品以满足彼等不同的需要及要求。

具协同效应的业务模式:董事认为,公司作为建筑保护工程提供商及建筑保护产品供应商的双重能力已对业务产生协同效应,建筑保护工程因而可促进建筑保护产品的销售,从而有利于公司与品牌拥有人或产品制造商议得折扣及更优分销权条款。同时,由于公司采购及分销不同品牌的广泛产品组合,董事认为我们于准备报价时能够更准确预算及选择合适的产品并确保建筑保护产品供应稳定,令报价以及承接建筑保护工程项目时处于更佳位置。因此,该协同业务模式有助提供必要的助力,以加强公司提供建筑保护工程及供应建筑保护产品的增长。

业务

提供建筑保护工程:公司的建筑保护工程专注于防水工程,辅以地板工程及唧胶工程,公司一般负责此等项目的项目管理。于往绩记录期,公司以搜罗及采购的建筑保护产品在公营及私营界别不同种类的楼宇进行建筑保护工程,例如住宅楼宇、商业楼宇及社区设施。

供应建筑保护产品:公司透过为客户物色、采购,向其宣传及分销合适的建筑保护产品以应付彼等不同的需要及要求。供应的建筑保护产品大致可分为(i)防水产品;(ii)瓷砖产品;及(iii)地板及其他产品。于最后实际可行日期,公司为九个品牌涵盖超过400款建筑保护产品的分销商,该等产品均采购自德国、瑞士及美国的独立第三方品牌拥有人及制造商。自2011年起,公司亦供应自家品牌的「DP ChemTech」及「DP」产品,其采购自中国、台湾及新加坡等不同司法权区的选定独立第三方供应商。

于往绩记录期,公司已于香港承接287个建筑保护工程项目,当中56个、28个、5个及1个建筑保护工程项目已分别于相关年度完成,该等已完成项目的原合约总值约为1.438亿元

公司直接客户主要包括建筑项目的总承建商及分包商,彼等委聘公司作为建筑保护工程提供商及向公司购买建筑保护产品。五大客户分别占19年度总收益的约46.6%,最大客户则占15.2%

业务策略

●为应付业务扩张,购买额外机械及设备以进行建筑保护工程

●扩充人手

●加强财务状况以支付项目前期成本

●扩充建筑保护产品组合及继续发展「DP ChemTech」及「DP」自家品牌产品

竞争优势

●透过提供综合服 务 , 多 年 来 在 业 内 建 立 良 好 声 誉 ;

●与 全 球 及 地 区 的 知 名 客 户 建 立 长 期 业 务 关 系;

● 强大的运输车队、庞大的劳动力及与其他服务提供商的广泛网络;

●公司的管理团队专业且经验丰富。

财务

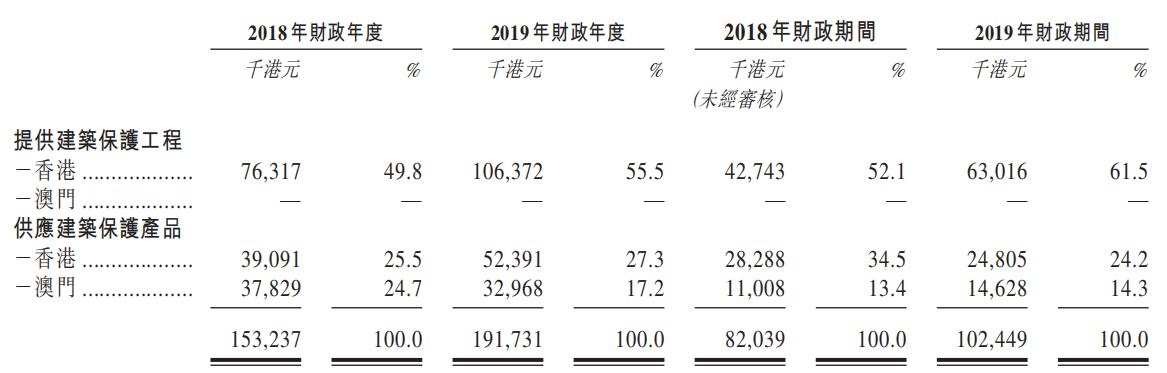

下表载列所示年度╱期间按地理位置划分的各类型服务收益明细:

●18至19年(载止3月底)收入分别为1.53亿元、1.91亿元,19年4月至9月收入为1.02亿元

●18至19年(载止3月底)纯利分别为1,556万元、2,079万元,19年4月至9月纯利为1,407万元

●18至19年(载止3月底)经调整纯利分别为1,556万元、2,586万元,19年4月至9月经调整纯利为2,035万元(若扣除上市开支)

风险因素

(i) 我们十分依赖Top Global Express Carrier;

(ii) 我们的业务取决于运输车队及主要营运设施;

(iii) 我们依赖独立承包商支持营运,而彼等的服务出现任何延误或不足之处将 对我们的营运和财务业绩造成不利影响;

(iv) 爆发任何严重传染病( 尤其是COVID -19),倘不受控制,将可能对我们的经 营业绩造成不利影响;

(v) 倘我们未能与雇员维持良好稳定的关系,我们的业务营运可能受到不利影 响;

(vi) 倘 我 们 未 能 达 到 客 户 的 关 键 绩 效 指 标 或 质 量 要 求 , 客 户 可 能 终 止 服 务 协 议;

(vii) 我们的纯利率相对较低,且未来未必能够维持过往的盈利能力。

以上资料来源于招股书

同行业公司上市的情况

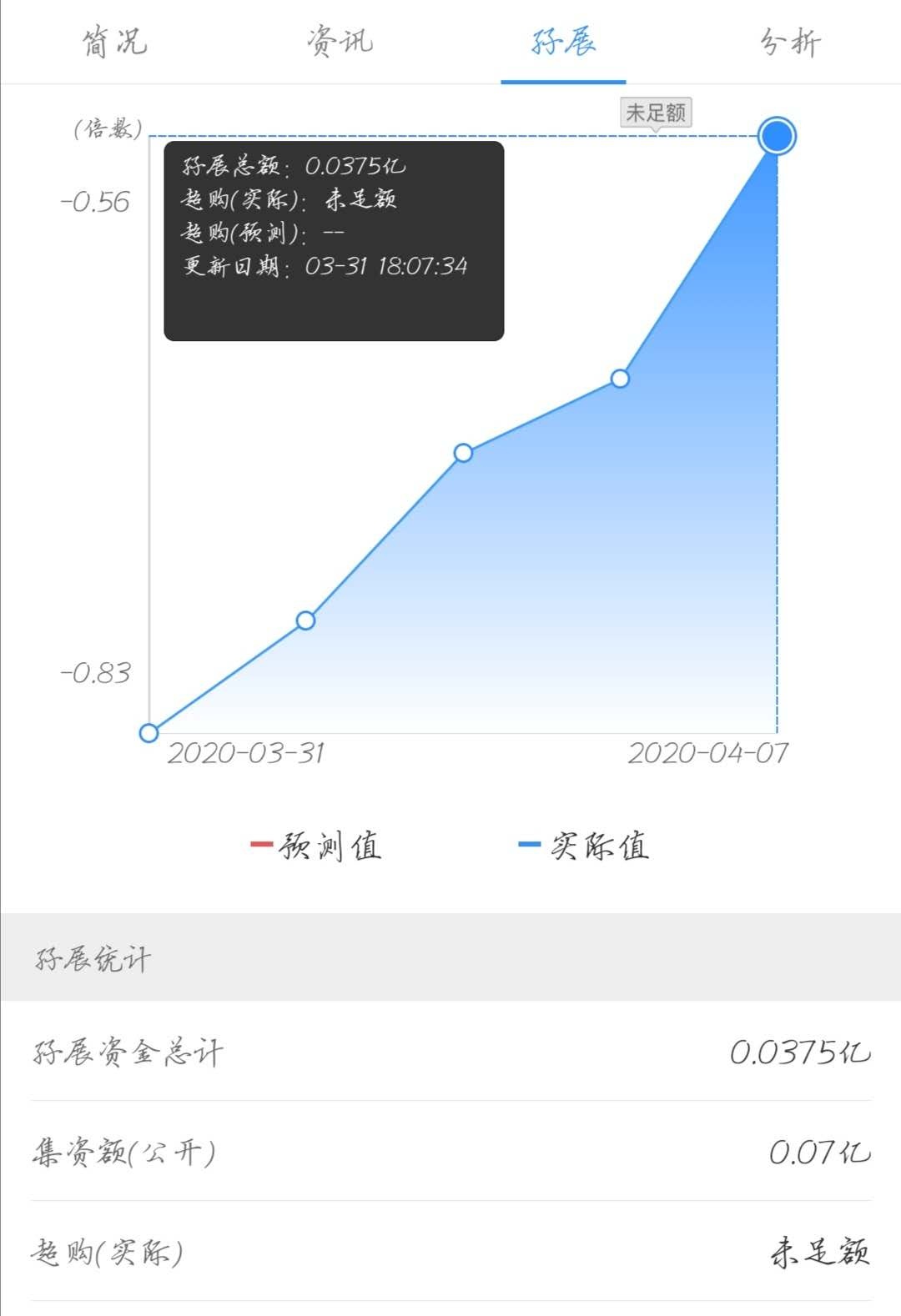

超额认购倍数

申购首日未足额

新股中签率预估

若按5000人申购

超额倍数在15倍以下或者未足额,一手中签率预计在14%左右;

过度回拨情况下,一手中签率预计在28%;

超额倍数在15-50倍,回拨至30%,一手中签率预计在42%左右;

超额倍数在50-100倍,回拨至40%,一手中签率预计在56%左右;

超额倍数在100倍以上,回拨至50%,一手中签率预计在70%左右;

若按1万人申购

超额倍数在15倍以下或者未足额,一手中签率预计在7%左右;

过度回拨情况下,一手中签率预计在14%;

超额倍数在15-50倍,回拨至30%,一手中签率预计在21%左右;

超额倍数在50-100倍,回拨至40%,一手中签率预计在28%左右;

超额倍数在100倍以上,回拨至50%,一手中签率预计在35%左右;

保荐人历史业绩

独家保荐人:丰盛融资有限公司

保荐人历史上业绩还是很漂亮的

新股点评和申购建议

保荐人丰盛是个亮点,值得搏一搏。赌大小的选择,还有以创业板上市,预期股价波幅相对较大,不确定因素颇多,投资宜注重风险

2020年创业板上市的$中国宏光(08646)$ &$天泓文创(08500)$

请记得阅读后点击关注,精彩内容持续输出中......

免责声明:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。本文所包含的意见,预测及其他资料均为本人相信为准确的来源搜集。以上分析,仅代表本人观点和操作,新股申购截止前可能撤单,仅供参考,并不构成投资建议。但本人对任何因依赖或参考有关内容所导致的损失,概不负责。本人可能持有所述公司股票,认股证,期权或第三者所发行与所述公司有关的衍生金融工具等。本文并不存有招揽任何证券买卖的企图。

精彩评论