来 源:勤勤财经

公众号:美财帮 GuideUSD

企业和个人一辈子都在为三种老板打工

我们都知道中产阶级的一辈子都在为三种老板打工:天天起早贪黑,操卖白粉的心拿白菜价的薪水--给老板打工;拿到工资条,发现每个月都少不了缴纳个人所得税--给政府打工;每个月到手的薪水还得省着点花,因为月底要还按揭贷款和利息--给银行打工。其实企业也一样。

为了准确的从债权人、政府和股东三个不同角度来度量企业价值,精明的会计师、投资家发明了EBIT、EBITDA与净利润。本系列文章分为三部分,重点解决的问题是:EBIT、EBITDA与净利润的真实内涵,它们三者之间的联系和区别,什么情况下选用这三个指标中的一个或者组合?

EBIT(Earnings Before Interest and Tax)息税前利润

EBITDA(Earnings Before Interest, Taxes, Depreciation and Amortization)未计利息、税项、折旧及摊销前的利润

Net Profit, Profit after tax 净利润,税后利润

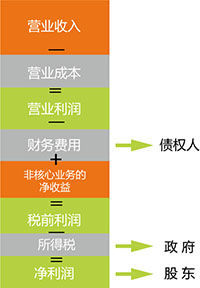

一、企业收益蛋糕切给了谁?

在讨论EBIT、EBITDA与净利润三个指标之前,让我们来看看当企业盈利之后,这些收益究竟如何分配--收益蛋糕切给了谁?其实,每家企业的蛋糕都被三种人吃掉了:

- 债权人--分得贷款利息

- 政府--收缴税收

- 股东--分得公司红利

当一家企业获得了收益,第一步是产生"营业利润" (Operation Income),企业利用这部分利润支付债权人如银行贷款的利息;接下来用剩下的利润向政府上缴税收;最后得到"净利润" (Net Income)。净利润(如果不考虑优先股)就是持有这家公司普通股股东能分得的收益。

因此,这三个去向是所有企业所赚收益的必然归属。

这里讲的必然归属并不一定是必须支付,更准确一点并不是所有三方都得支付,正如利润表刻意排列他们的支付顺序一样,每个方面享有的优先级是不一样的:公司的债权人是优先级最高的,无论企业赚钱与否,企业必须按贷款合同约定支付贷款利息;只有在公司赚得有利润后,才向政府缴纳所得税。

EBIT、EBITDA与净利润这三个指标正好和收益的三个去向相匹配。

二、三大指标的真实内涵

EBIT息税前利润首先登场

EBIT--息税前利润就是企业的营业利润, 它反映了企业主营核心业务的经营成果。

计算公式:EBIT=净利润+所得税+利息

此阶段的经营成果不会受到企业"资本结构"(简单来说,就是企业的资本来源有多少是靠负债,有多少是靠股东的投资和再投资,这一资本结构决定了这个EBIT蛋糕怎么切)和"税收"的影响。

因此,EBIT是上述三方面-债权人、政府和股东-总的分配来源,是一块完整的大蛋糕。

继续把EBIT拆解来分析:

EBIT=经营利润+投资收益+营业外收入-营业外支出+前年度损益调整。

它是由销售收入减去销售成本、运营成本还有长期资产的折旧摊销(会计上会把与商品直接相关的折旧摊销计入商品成本)而来。EBIT反映了成本费用与长期资本性支出(通过折旧)对企业盈利的影响。

接下来聊聊EBITDA

EBIT加上折旧和摊销就是EBITDA--未计利息、税项、折旧及摊销前的利润,可以看做是企业经营现金流的代表,而不是字面上称的"利润"。

与EBIT一样,该指标反映了企业未受其资本结构和税收影响的净现金流情况。

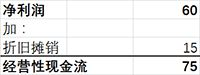

如果您对间接法下的现金流量表熟悉的话(如下表所示,不考虑其他情况),就很容易理解EBITDA为什么可以代表企业的经营现金流。因为企业的"经营现金流"是由净利润加回折旧和摊销、加或减营运资本的变化调节得到的,这和EBIT加回折旧摊销得到EBITDA的过程又是异曲同工。

如果您从没接触过会计,勤勤就用上面现金流量表的数字来举例吧:假如勤勤财务咨询公司今年收入100万元现金,成本费用合计40万元(其中含办公设备折旧15万元),不考虑所得税的话,净利润60万元。那勤勤是不是到年底就拿到60万元的现金了呢?如果不是,是比60万多,还是比60万少?

显然,勤勤拿到的现金是净利润的60万加上折旧的15万,总共75万元。道理很简单,成本费用中的折旧15万勤勤并没有用现金支付,这在两年前购买办公设备的时候就早已支付了,所以净利润要加回15万,得到75万就是勤勤最后到手的现金,俗称软妹儿。

与EBIT一样,EBITDA也是一块最完整的大蛋糕,尚未对债权人、政府和股东进行分配。因此,EBITDA是共同属于债权人、政府和股东的。那这个蛋糕怎么切呢?总的游戏规则仍是前面所谈到的优先顺序--排座次吃果果(蛋糕),再考虑企业的资本结构和国家的税收制度。

EBIT和EBITDA比直接计算现金流更加方便直观,因此在预测企业未来财务报表和进行企业估值上,更能节约时间。这也是这两个指标受到投资者青睐的另一个原因。

最后上场的是咱们众所周知的净利润

净利润直接反应在企业的利润表上。净利润已经是经过上缴所得税、向债权人支付利息、向优先股股东派发股息,并考虑了企业的非核心经营(政府补助,变卖资产等利得损失)之后留给持有普通股股东的经营成果。

股东可以分配净利润,也可以继续投入到企业之中扩大再生产。

投资者喜欢用市盈率PE(price to earning ratio)来比较公司之间的投资价值,该指标正依赖于企业的净利润。

三、三指标的联系和区别

对上述三个指标讨论的总结可以看出:EBIT与EBITDA没有包含企业的非核心经营利得和损失(例如变卖资产和补贴),也没有包含优先股息和税收;而净利润把这些全都计算(作为加减项目)在内。

作为企业股东,只能依照净利润来发放现金红利或投入企业扩大再生产;债权人和政府更多的应是看EBIT和EBITDA,它们能够反映企业的总体价值。

许多个人投资者(俗称小散)喜欢关注企业的净利润,但正如勤勤的一贯主张,净利润具有迷惑性,某程度上是最没实际意义的财务数据。谈到这里,有必要再给各位三个理由:

理由之一,净利润受到企业资本结构的影响。假如有两个公司,公司A有50%的股权和50%的债权;公司B有100%的股权。即使这两家公司的企业价值一样,但他们得到的市盈率PE和净利润差别会很大。例如通用公司和福特公司,后者从股权投资者的角度来讲,估值比通用公司高。其中很重要的一个因素,就是通用公司的负债比福特公司多,影响了其股权价值的估值。

理由之二,净利润受到所得税税收的影响。两个具有相同企业价值的公司,享受的所得税税率一个15%、一个25%;两家企业享受不同的税前抵扣政策。如果用市盈率PE和净利润来判断这两家企业的投资价值,而不仔细的查看它们不同的税收政策,就太武断了,那么采用EBIT或者EBITDA是不是就会准确一点。

理由之三,净利润受企业的非核心、非经常业务的影响。债权人、投资者在分析企业价值的时候,通常不会考虑一些非经常、非核心业务给企业带来的收益,如变卖固定资产、获得政府补助、行政罚款支出等,这些都不是企业的核心业务。中国的很多企业常年依靠政府补助生存,虽然账面的净利润很好看,一旦拿掉政府补助,会亏得一塌糊涂,这样的企业在净利润为正的情况下,还有投资价值么?与净利润不同的是,EBIT和EBITDA可以消除这些影响。

精彩评论