这份年报透露的信息还是很多的,有一定转型的迹象,降负债,降规模,从老王时期的激进到小王时期的稳健,这里主要说一下融资,利润和负债率:

融资情况

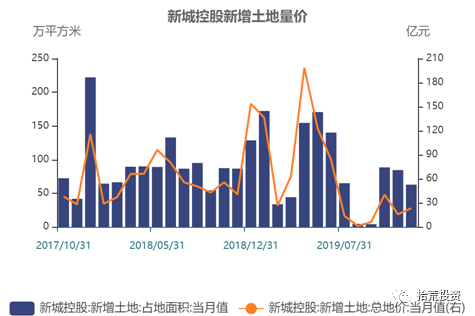

第四季度的融资情况,借款收到现金55.83亿。该数据在第三季度的时候是25亿,而上半年一共209亿,差不多每季度100亿的样子,融资情况已经逐渐恢复,由于下半年拍地减少,50多亿的融资基本可以是认为恢复正常水平了。新城发展的1月14日的新股配售,1月16日的3.5亿美元债的发行,新城控股3月4日的境内6亿债券的发行,几乎已经打通所有融资渠道。

融资利率方面, 2019 年度用于确定借款费用资本化金额的资本化率为年利率 6.73% (2018 年度: 6.63% )。6.73%的融资利率在民营地产中不算高,但是和其他同等规模的房企比较来说,未来还有较大的下降空间,特别是目前无风险利率的降低,新城最新一期发债的利率在5.1%,随着老王事件的淡化,净负债率的降低,有利于融资成本的降低。

2.利润情况

今年有两个地产股暴雷了,绿城中国和中国恒大,原因就是之前的房子卖的很好,销售额很高,预期释放的利润会很不错,但是发布报表了,利润低于预期一大截。因此财报利润也是需要关注的方面,反应了过去销售的质量。

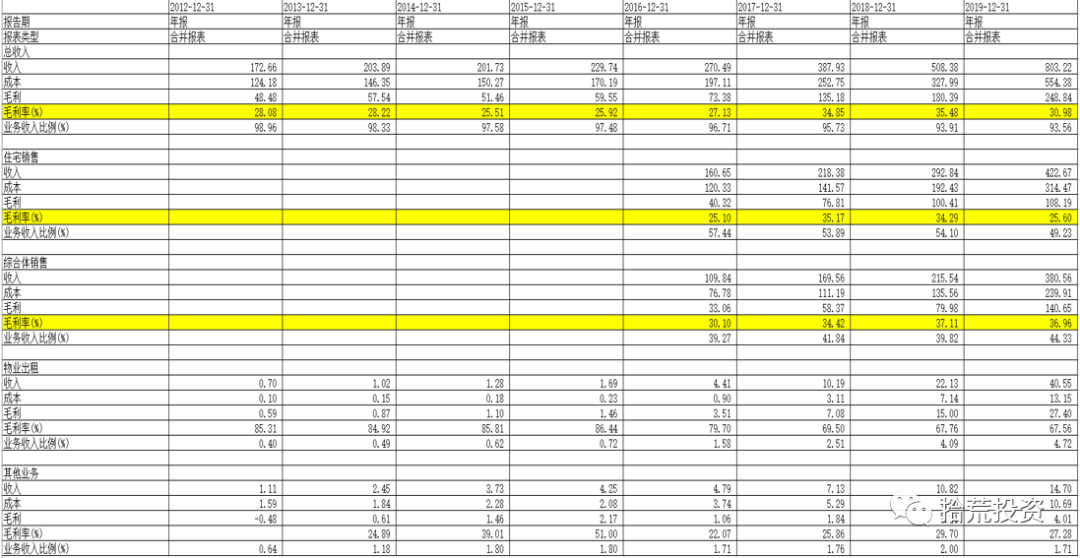

新城2019年结算营业收入854亿,同比增长58.5%,归属于上市公司股东净利润126亿,同比增长20.61%,扣非净利润99.8亿,增长31.4%。

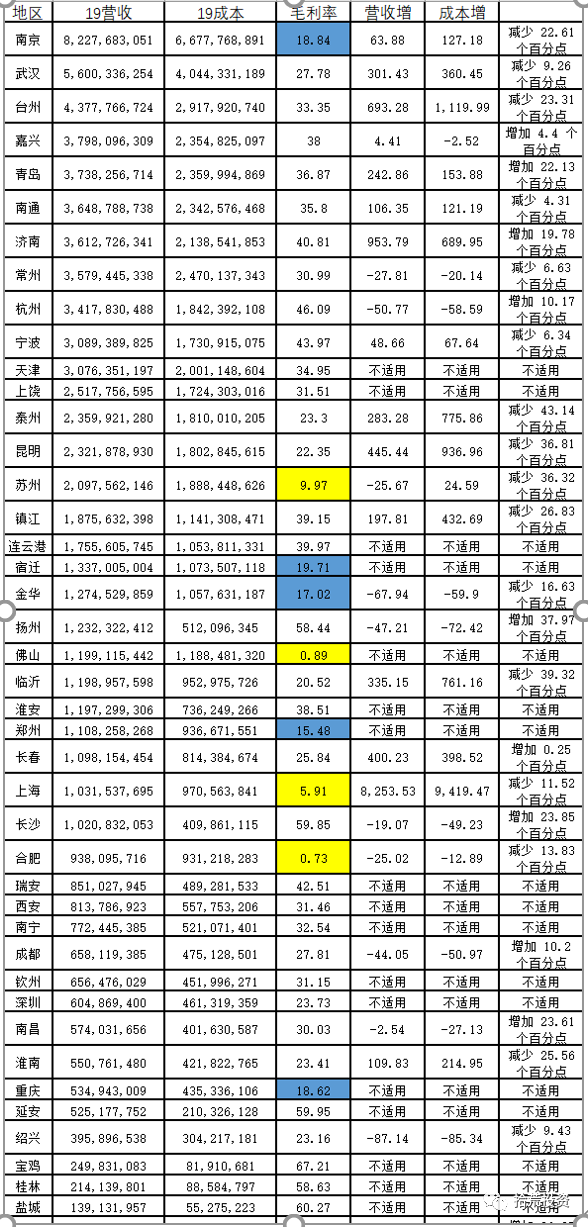

由于之前的股权激励,目标是扣非利润增长20%,这个是底线,目前实际的结算利润增长31.4%,这是略超预期的,但是扣非利润的增速依然低于营业收入的增速。2016年和2017年了高价地开发商会比较难受,2019年差不多进入结算年。住宅开发方面,新城的毛利率从34.29%下滑到25.6%。个别城市毛利率较低,比如合肥前两年的肥东事件,新城以35亿价格、高达231.4%的溢价率拿地,高出第二名15亿,该地块的结算毛利率只有0.73%,考虑费用后亏损;佛山的“壹鸣花园”项目结算毛利率较低,预计也会亏损。住宅开发方面不单单是新城有这样的问题,这两年别的开发商高价拿的地也会有亏损的。今年利率下行,土拍火热,溢价率整体很高,假如未来住宅的价格不涨,这一批地不会有太好的利润甚至可能亏损,今年有土地储备或者有拿地抓手的开发商相对好一点,只做住宅开发,土储不足的开发商会比较难受。

(数据摘自wind,单位:亿元)

上图的综合体销售即吾悦勾地模式下拿地结算的收入,商场自持,销售额对应勾地的住宅和金街商铺。商业开发正是新城的特色,低成本拿地,最近几年的毛利率一直稳定在35%。这一块的回报率一直不错,部分优质的项目可以白白沉淀一座广场。

大致统计了下2019年销售面积的对比,住宅开发和商业开发的比例在2比1,考虑商业开发项目权益比率更高,实际比例大致在3比2的样子。2020年的2500亿销售目标中大致也是这样的比例,1500亿的住开,1000亿的商开。目前总销售额2500亿的目标,对比去年的2700亿,出现了略微的下滑,多200亿的销售额并不难,特别是在目前现金充沛,融资情况良好的情况下,多拍几块住宅地就可以达成了,问题在于要不要拍预期利润率不高的住宅地守排名。龙湖的估值在地产股中最高,2020年销售目标2600亿对比2019年的2425亿仅增长7%,市值高于那些销售额6000亿,7000亿的房企。销售额和估值之前没有必然的联系,租金的利润带来的估值远高于住宅开发创造的利润。

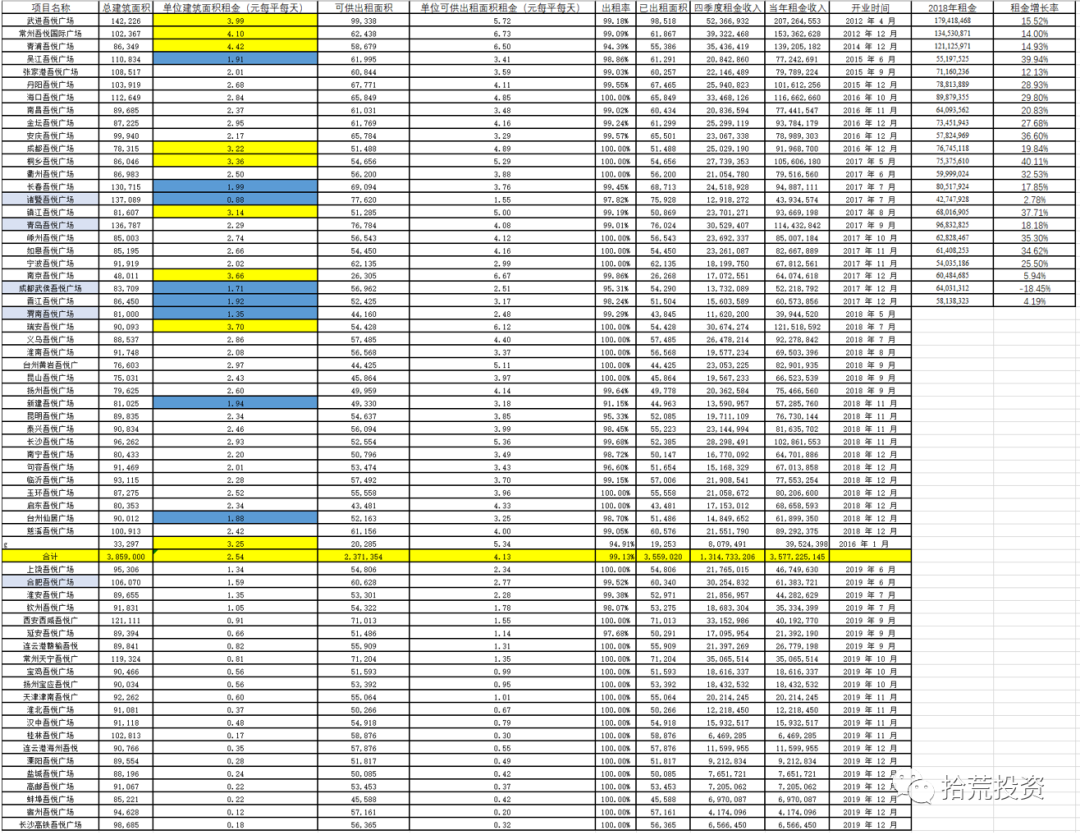

接着是重估利润。持有商业地产的开发商假如选择公允价值计价,每年对持有的商业地产价值重估。2018年重估的金额在28亿,由于商场数量从2018年42座增加到63座,且已开业的商场租金有着不错的增长,我之前的预测今年重估的利润可能会在50亿,实际报表出来的时候只重估了25.5亿的利润,导致了租金占公允价值的比例有所提升,比如说比例最高的成都吾悦,租金收入占到了房地产公允价值的16.48%,已经是非常高的比例了,相对而言重估的比较保守,可能给今年的疫情留了调节的空间。

3.负债情况

截止2019年期末,账面现金639亿,净负债率从2018年的49%下降到年末的16.36%,这一点是远超预期的,净负债率即有息负债扣除账面现金后与净资产的比值,几乎已经相当于没有有息负债了,只用了半年时间少拿地就实现了,风格来看,商开吾悦一直在拓展,住宅地相对而言比较慎重,至今没拍什么大地。

总体而言,新城的年报透露的信息:净负债率大幅降低,销售目标略微降低,安全性增加。对于销售规模的降低有人不看好,对于追求规模的投资者来说,做住开的开发商很多,可以选择的也很多。新城的优势在于稳健,目前开业的商场都做的不错。有看重规模的投资者离开,也有看好商业的投资者进来。

按照之前股权激励的金额,2020年对比2018年扣非利润增长70%即129亿利润,2021年对比2018年扣非利润增长120%即167亿利润。由于2020年和2021年结算的利润大多是2019年之前出售的房子,公布股权激励时,实际的毛利率管理层是清楚的,因此2020年的129亿和2021的167亿扣非利润是下限,而且也不会有雷,算上公允价值的重估,实际利润会更高。再往远期看,200座吾悦广场落地,200亿租金收入,80亿的租金利润也是可预期的。财务处理来说,我是倾向于新城偏稳健的:勾地模式下的低地价,整体净利率只有10%出头,该提的存货跌价准备也提了;公允价值重估对比于租金和公允价值的比值,重估金额不多。

最后聊聊缺点吧。新城的住宅地以二线和长三角为主,商开地有些为了勾地,比较偏远,行情不好的时候可能有一定的销售压力。吾悦勾地的项目之前去现场看过一个,由于地价低,隔壁卖1.5万/㎡的房子,他能卖1.3万/㎡依然有不错的利润,有助于更快的去化。今年销售目标的下调与土储不足有一定关系,报表中公布的土储在1.24亿方,扣除已签约面积后在7519万方,对应货值可能在七八千亿,对于一些大地来说,一般采用滚动开发的方法,不会全部立即开发,可供高周转的地在目前土拍市场火热的情况未必是很好的选择,虽然现在一手现金,好地难求。不过疫情之下,钱多降规模未必坏事,很难说会持续多久,之前国内稳住了,国外又爆发了,假如天气真的对病毒有用,几个月内,天气转热消灭是最好的,目前国外一直控制不住,短期内,对新城商业的人气会有一定的影响。

精彩评论