公众号:美财帮

作者:GuideUSD

「利空利好接连上演」

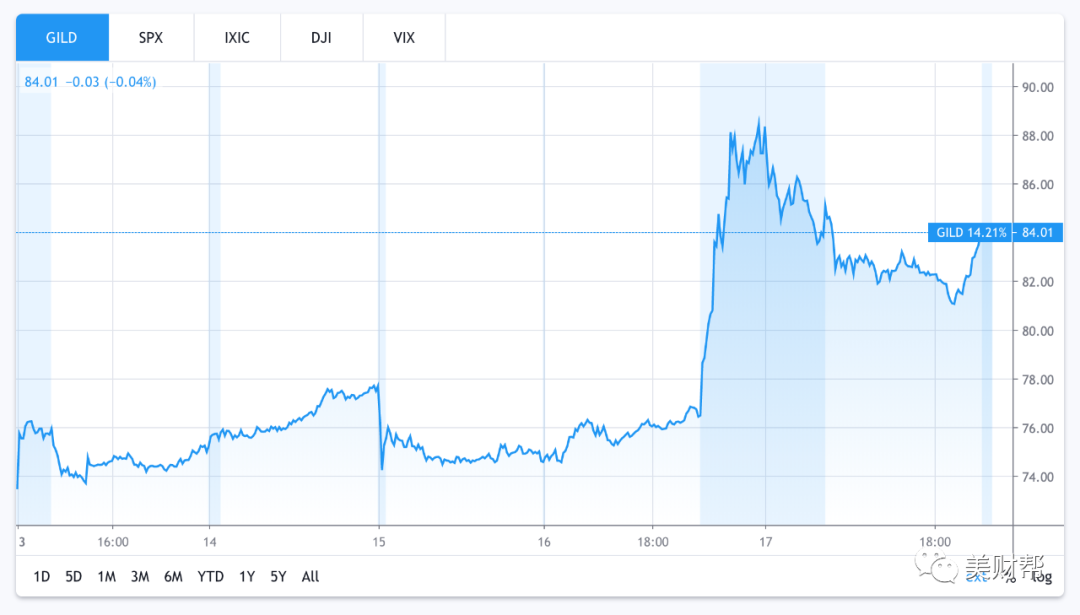

受全球多家制药公司宣布加入新冠药物研发,以及中国区疫情临床试验停止的影响,吉利德科学[NASDAQ:GILD]的股价在周三暴跌。但随后,其在美国进行的瑞德西韦(Remdesivir)试验周五传出利好消息,推动了该公司股价迅速攀升。

瑞德西韦(Remdesivir)作为抗新冠病毒药物,尽管伴随一定概率在患者中出现的副作用,但由于其治疗效果稳定,迅速使其成为目前新冠有效药的最主要角逐者。

吉利德公司在药物研发方面战绩辉煌(稳坐艾滋病药物和丙肝药物头把交椅),瑞德西韦是一种核苷类似物,原用于抗埃博拉病毒感染的临床试验。在全球新冠疫情出现后,美国首例新冠肺炎患者使用瑞德西韦(Remdesivir),临床症状出现了“立竿见影”的效果。

「抗病毒药构成吉利德的核心竞争力」

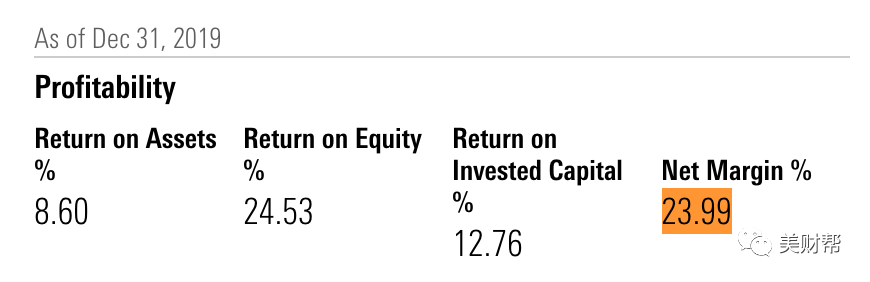

尽管吉利德的利润率不及辉瑞[NYSE:PFE]和默克[NYSE:MRK]等,但其23.99%的利润率表明该公司非常有效的服务于医疗健康市场。

(来源:Morningstar)

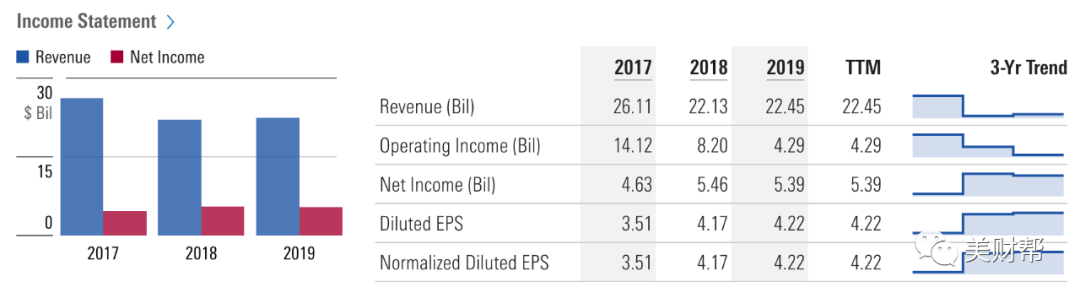

同时吉利德2019年总收入为224.5亿美元,同比收入增长1.4%,显示出它在制药行业保持着缓慢且稳定的增长,考虑到由于药物专利到期而导致的收入损失,比如抗病毒重磅药物Truvada的专利到期,吉利德的收入增长更加引人注目。

(来源:Morningstar)

2019年,吉利德销售收入的74%来自艾滋病治疗药物,鉴于目前的疗法并不能根除艾滋病病毒,艾滋病患者需要终生服用该公司的药物。因而该公司不太可能再发生,由于丙肝疗效太好,而导致公司股价大跌的情形。

另外吉利德的艾滋病治疗药物的需求也在稳步增长,2019年艾滋病产品的销售额增长了12%,为公司带来164亿美元的收入。就目前来看,吉利德公司的收入是可靠的,而作为全球领先的抗病毒药物开发商的声誉也将保持。

「全力扩大产品线」

该公司不止于当前的成功,于2020年3月以49亿美元的价格收购了抗癌新星Forty Seven,并于2017年以约110亿美元收购了抗癌药制造商Kite Pharma,这表明该公司看到了扩充产品线的好处。尽可能的押注早期候选药物,而这些候选药物不一定与其主业相关。换句话说,吉利德正借助其核心药物带来的现金奶牛,竭尽可能的拉高杠杆,投资于未来能产生高利润的药物研发。

「关注近期的临床试验」

如果吉利德有任何一款药物被用于新冠治疗,那么这就将为公司带来空前巨大的利润。为此该公司在全球启动了多项针对新冠病毒的临床试验,通常大型制药公司需要花费超过几十亿美元才能将一种药物推向市场,因此吉利德公司也急切的盼望该药能为公司变现。

「来自全球多种治疗方案的竞争」

尽管瑞德西韦比羟氯喹等新冠治疗药物更具前景,但不可否认的是,瑞德西韦不是唯一在研药物,它也并非一开始就专门针对新冠所研发。这意味着,如果临床试验证明有效,那么它仍有可能被作为新冠治疗的权宜之计。换句话说,瑞德西韦不可能是唯一的新冠治疗有效方案。

(在研疫苗方案)

虽然周五有关瑞德西韦有效的消息振奋人心,很多投资者借此大举买入吉利德。但等待炒作平息,对于保守型投资者来说,是更谨慎的做法。

另外临床试验失败对于制药公司来说也是经常会有的事情,在所有临床试验完成之前,吉利德公司股价仍存变数,但同时也会为投资者带来廉价买入股票的机会。

最后不管该药能否最终获得成功,吉利德公司的销售收入都不会出现大幅缩水,而其扩大产品线的战略也为未来的高增长带来可能。建议关注吉利德公司新冠试验的消息,以获得最佳投资机会。

精彩评论