什么是LPR及为什么国家要对房贷利率换锚,想必大家经过这近半年的耳濡目染基本都了解。这里简单提下。

LPR理解为银行间市场报价利率即可,以后我们与国际接轨,利率市场化(一月一调整),不再有基准利率。

国家的意思很明显:就是将实体企业的融资利率与购房利率分离。坚定落实 ”房住不炒”的方针。毕竟之前实行基准利率的时候,央妈一降息 ,钱呲溜一声都到楼市里去了,与为实体(非房企)企业减负的初衷相违背。既然熊孩子不听话,央妈索性来个双标:以后实体企业融资利率参考一年期LPR,房贷利率参考五年期LPR,全部市场化定价。

了解完大的背景,那么房贷利率要转LPR吗

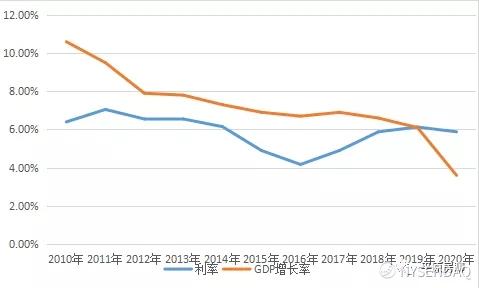

先来看下近十年来GDP增长率及首套房房贷利率(2020年为预测值)

图可知:房贷利率与GDP增长率整体呈现出正相关但不同步。其中2017-2019年利率上浮而GDP增速降低与国家调经济增长结构有关(坚定落实房住不炒,去掉房地产的夜壶属性)。

近代以来利率与政治、宗教、军事、经济有关。二战后则只与经济有关。参考当前欧美发达国家来看,随着经济的发展,利率长期走势是向下的。目前美国房贷利率(20年)为3.49%(美国近十年GDP增长率约3%),仅比国内公积金贷款利率(3.25%)略高。

基于以上认识,对于转不转也要区别对待:

公积金贷款,不用转换。

贷款利率有优惠(基准利率九折及以下),贷款利息成本不高,可转可不转,转的话,以后LPR下调,还款利息更少,但是一旦上调,则利息随着增加。稳妥考虑,可以选择固定利率。

基准利率或者利率上浮,啥都不说了,长期来看,选择转换更为有利, 当然也不排除将来经济会有波动,利率短期上浮的可能。

记住:央妈就给了你一次选择的机会(2020.09.01之前),换定离手,此生无悔。

$中国恒大(03333)$ $万科企业(02202)$ $碧桂园(02007)$ $融创中国(01918)$ $绿城中国(03900)$

精彩评论