本文来自方正证券研究所于2020年4月5日发布的报告《传媒数据周报(2020年第14周)——Steam同时在线人数破2400万,2020年高考延期一个月》,欲了解具体内容,请阅读报告原文。杨仁文 S1220514060006

核心观点:

核心观点:重点推荐三大子板块-游戏板块(现金流好、爆发力强、叠加云游戏主题)、视频板块(长视频、短视频APP、大屏场景)、在线教育板块,关注5G、MCN、VR/AR主题,关注再融资新规下的影视板块机会。

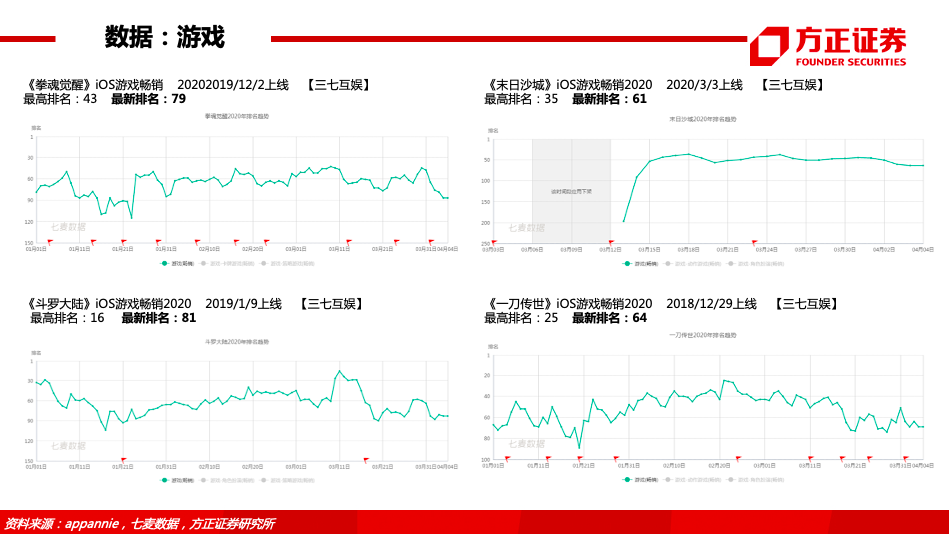

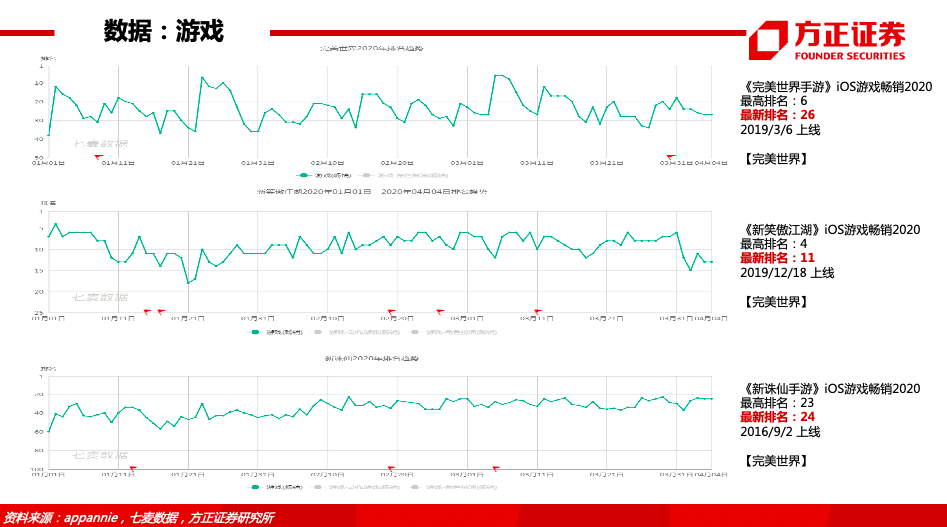

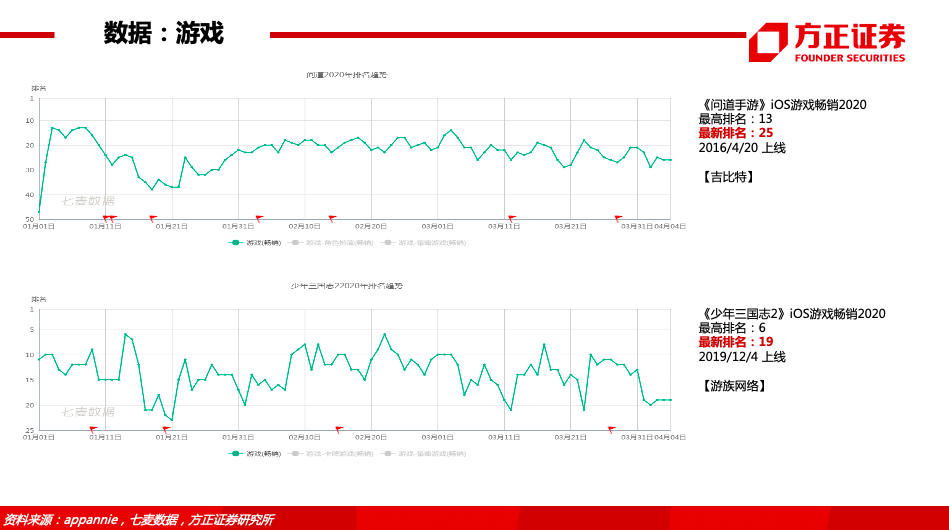

【游戏】从本周iOS游戏畅销榜来看,腾讯《王者荣耀》《和平精英》、阿里《三国志·战略版》稳居前3;A股游戏公司2款进入TOP20,完美《新笑傲江湖》(第11)、游族《少三2》(第19)。A股核心游戏公司对应2020年最新估值8-27X,关注盈利质量较好、业绩确定性较强的公司,个股:三七互娱、吉比特、完美世界、掌趣科技、中文传媒等。

游戏数据:①据AppsFlyer,在Google-Facebook双寡头垄断下,ironSource、Unity Ads、AppLovin三家广告平台共占据2019年下半年游戏类应用的35%,相比2019年上半年提升10%。②据SteamDB,Steam同时在线人数突破2400万。③据Dataeye3月手游买量跟踪,日均投放素材量、新增投放素材量,均环比2月上升近五成;在线投放素材量最高峰9.3万组,最低峰7.7万组,日均8.2万组,整月新增买量素材共39.5万组,日均新增1.3万组;投放题材方面,现代题材(休闲)仍占据首位,但仙侠题材投放增幅明显,超过传奇题材位居第2;投放游戏数量没有太大增长,最高峰在线投放游戏2835款,最低峰2566款,新增共1438款,平均每日新增48款,环比2月新增游戏数上涨110%,但同比还是有所下降;3月在投公司主体数量最高峰582家,最低峰543家,新增了部分投放公司主体,但增幅较小;全月买量产品榜单(按投放素材量)Top3产品:《蓝月至尊版》《复古传奇》《少年三国志2》。

大厂动态:①港交所发布祖龙娱乐IPO招股书。②腾讯行使购股期权,成为虎牙最大股东,投票权提高到50.1%。

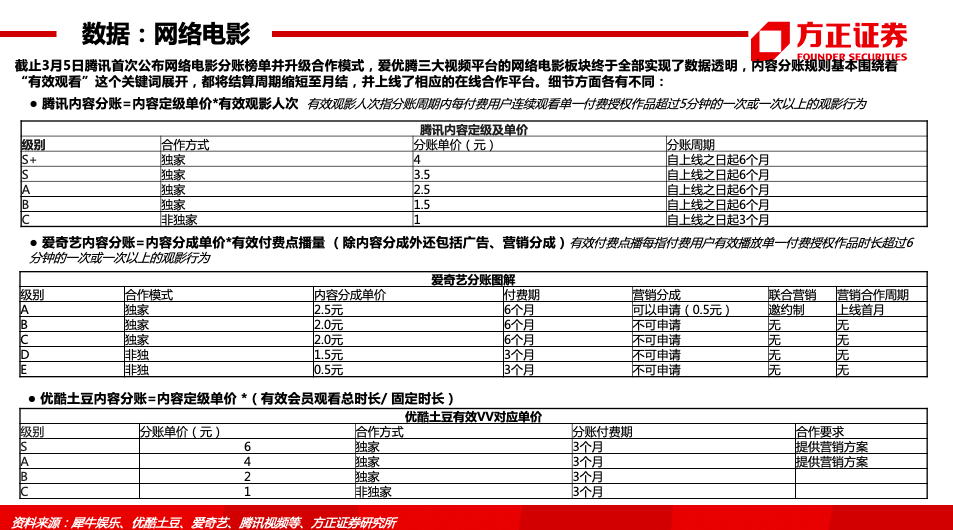

【视频】影院暂缓复工,部分观众转向长视频APP、客厅大屏等场景。关注受疫情影响的剧综拍摄暂缓带来的未来内容供给变化以及广告收入确认情况。爱奇艺截止19年底订阅会员规模达到1.07亿、同比增长22%,2019全年内容成本222亿元、同比增长6%;芒果TV截止19年底有效会员数超1800万;预计各平台1季度活跃用户及会员规模增长可观。做好排播设计和用户告知,超前点播或将成为常态,成为平台提高ARPU的方式之一,但强烈依赖于内容本身。个股:芒果超媒、新媒股份等。

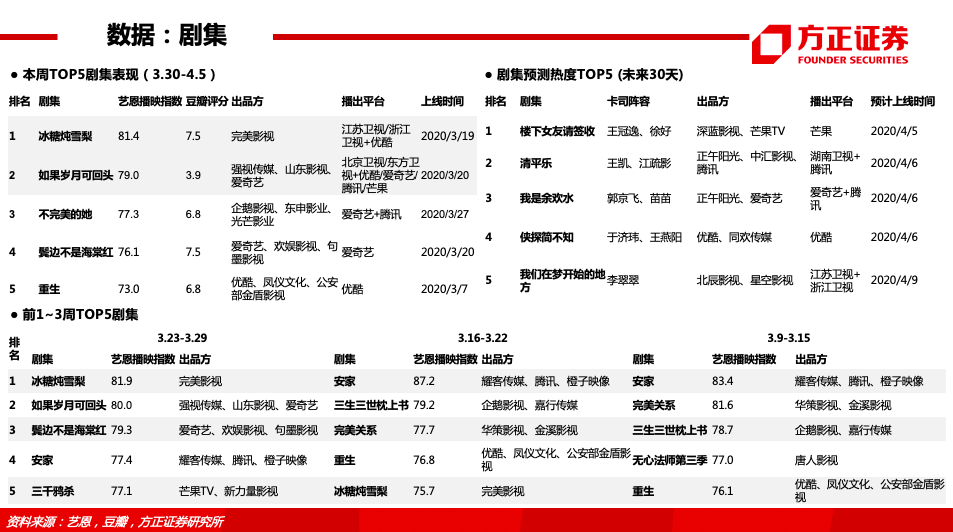

剧集数据:1-3月开播新剧数量分别为25、27、43部,合计20Q1剧集上新数95部(19Q1为104部、18Q1为118部),排播最大变数即为复工进度。

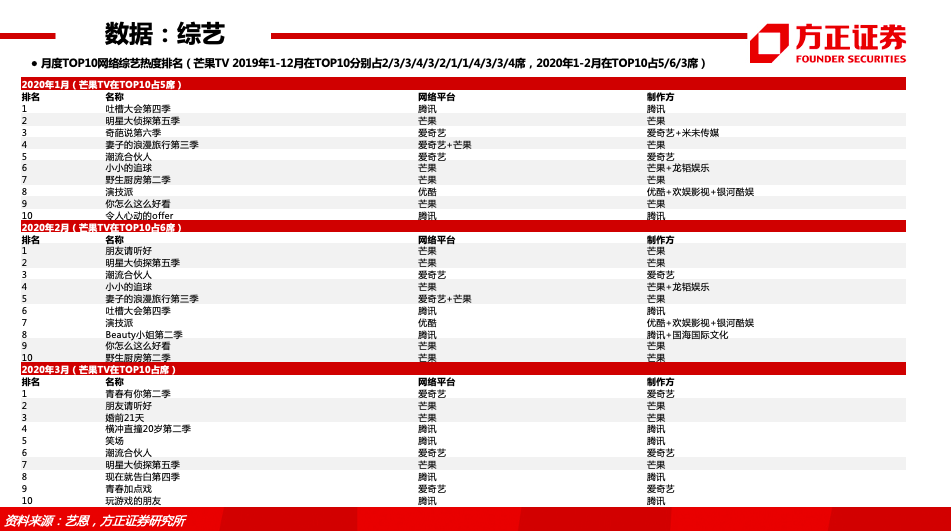

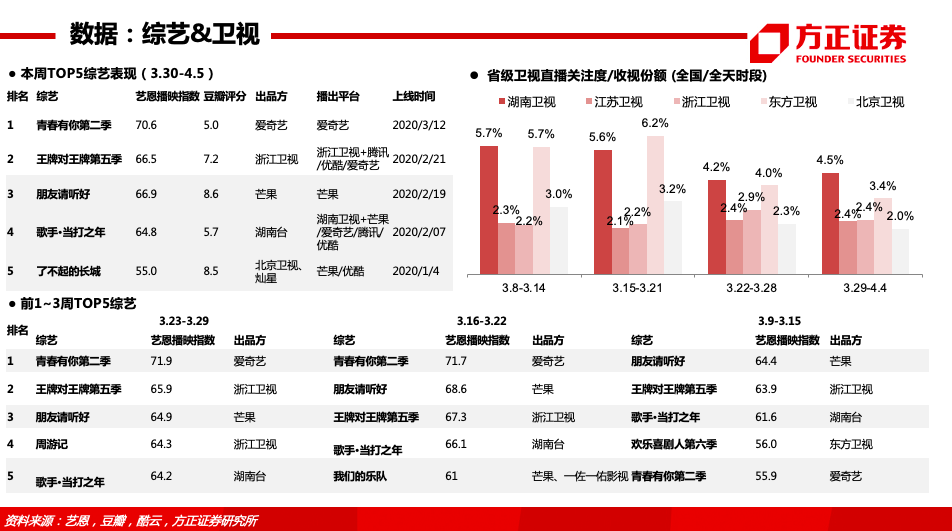

综艺数据:受疫情影响,部分综艺节目暂停或者延期播出,20Q1综艺数量同比下降超30%,电视综艺50部(同比下降33%)+网络综艺26部(同比下降32%)。从艺恩播映指数来看,《青春有你2》《歌手·当打之年》《王牌对王牌5》《朋友请听好》《我们的乐队》《明星大侦探5》《欢乐喜剧人6》《潮流合伙人》《经典咏流传》《声临其境》位列TOP10,其中芒果TV占据5部。

【电视剧】供给侧改革持续进行,减量提质成为主流。2018-2019年备案的剧目分别为1231部/905部(YOY-26%),2018-2019年生产完成并取得发行许可证的剧目分别为323/254部(YOY-21%),2019年《电视剧制作许可证(甲种)》的机构73家(对比2017-2018年113家)。头部聚焦,考验制片方优质产品质量保证和完成能力,未来关注剧集确认进度及毛利率情况、短视频(二次剪辑创作影视内容/打造超短剧)/分账剧/版权开发等新业务拓展。20Q1受疫情影响,新开机项目进度放缓,本周已有部分剧组复工开拍。个股:华策影视、完美世界、芒果超媒等。

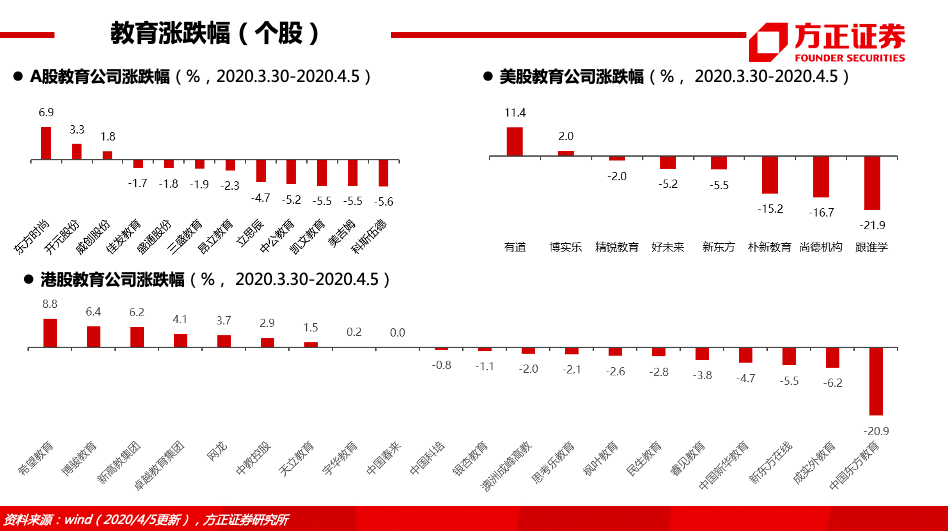

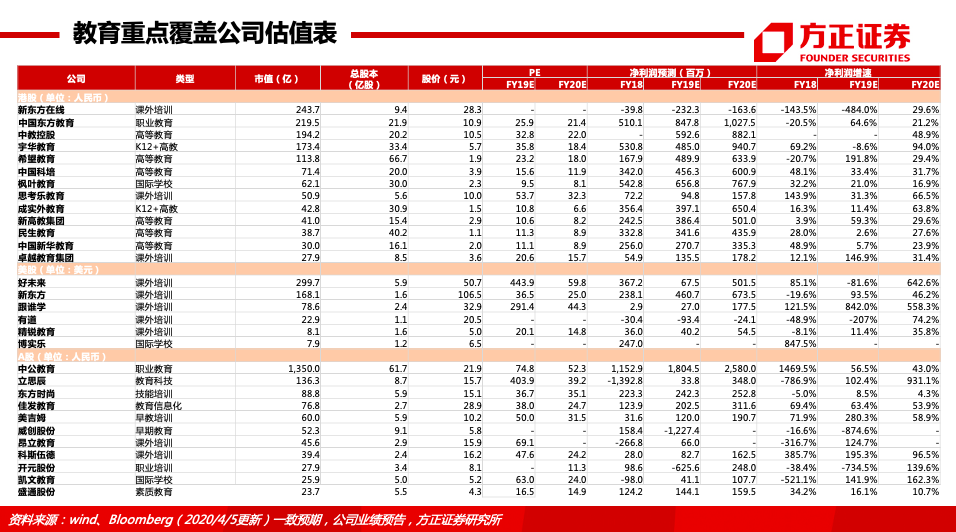

【教育】职业教育需求放大,校外培训刚需不改,建议关注职业考培、在线教育、K12课外辅导、民办高等教育赛道龙头。个股:中公教育、立思辰、新东方在线、中国东方教育等。

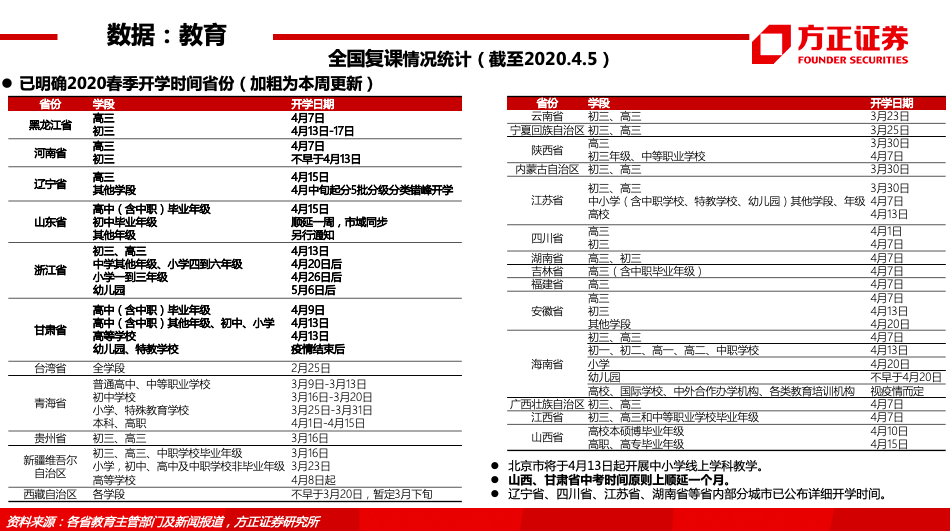

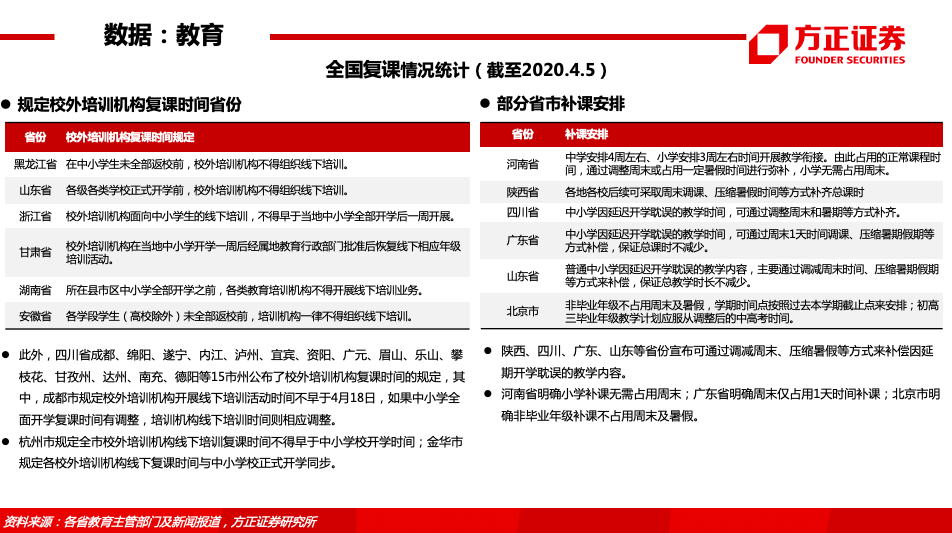

政策动态:①教育部宣布2020年高考延期1个月至7月7日、8日举行。关于是否对2020年暑假及寒假造成影响,教育部回应称,由各个学校和各地根据学生学习和课程进行的情况自主决定。北京市教委4月2日明确,就非毕业年级而言,目前安排的教学没有占用周六日和暑假。②多省规定校外培训机构须在中小学全面复课后复学:全国25省已公布部分学段、年级的春季开学时间,高三、初三毕业年级集中在四月中上旬,其他学段错峰开学。浙江、甘肃、黑龙江、四川、湖南、安徽等省份对于校外培训机构复课时间做出规定,我们预计校外培训机构复课拐点可能在中小学全面复课后的4月下旬至5月出现。③湖北省政府办公厅发布促进普通高校毕业生就业创业工作的若干措施,将加大公务员、事业单位招聘力度。

产业动态:①猿辅导宣布完成新一轮10亿美元融资,由高瓴资本领投,腾讯、博裕资本和IDG资本跟投,投后估值78亿美元。②3月31日高考延期政策落地后,学而思网校、猿辅导、作业帮等在线教育机构相继推出针对高三学生的免费直播课程。3月24日,新东方已经推出免费的高考冲刺直播课。③K12课外培训机构(北京学而思培优、东方优播、新东方在线中小学等)已经陆续开始暑期课程的续报工作。④火花思维宣布最新单月营收突破1.5亿,豌豆思维宣布2020年3月营业收入突破9000万。

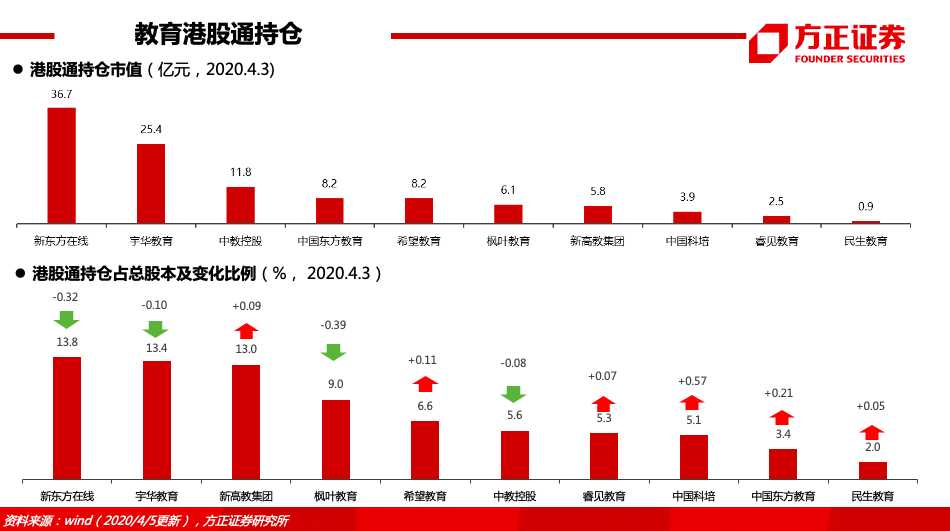

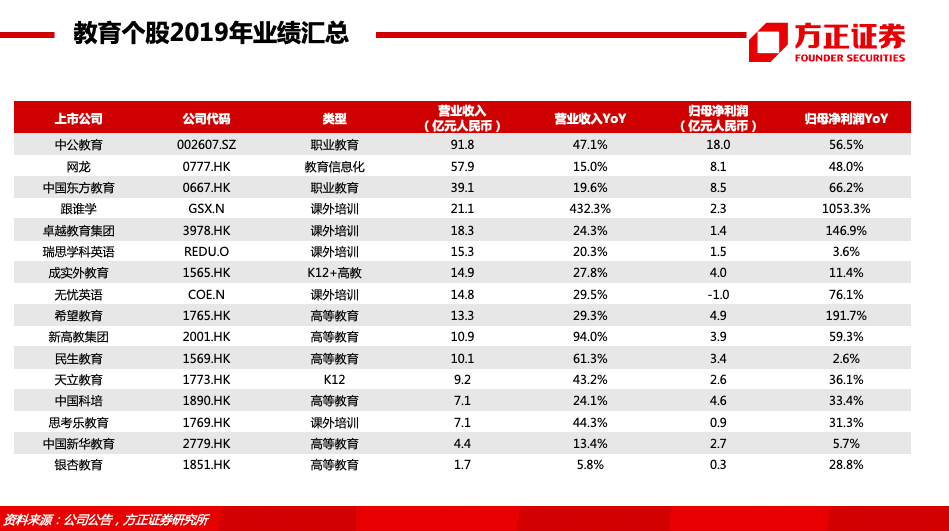

公司公告:①近期会计年结日为12/31的港股高教公司(中国科培、希望教育、新高教集团、民生教育、中国新华教育、银杏教育、成实外教育)陆续公告2019年业绩,营收平均同比增长37%,归母净利润平均同比增长48%。②中国东方教育公布FY19业绩,实现营业收入39.1亿元,YoY+19.6%;归母净利润8.5亿元,YoY+64.6%。

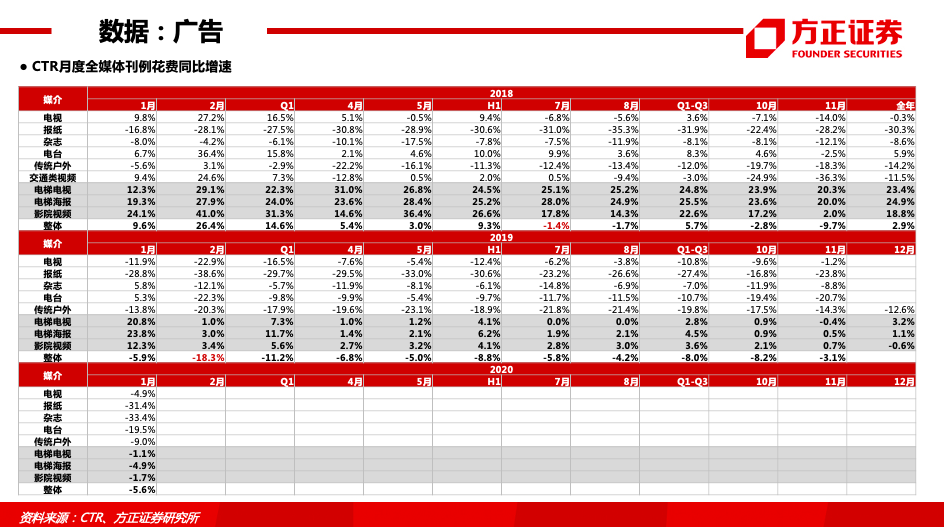

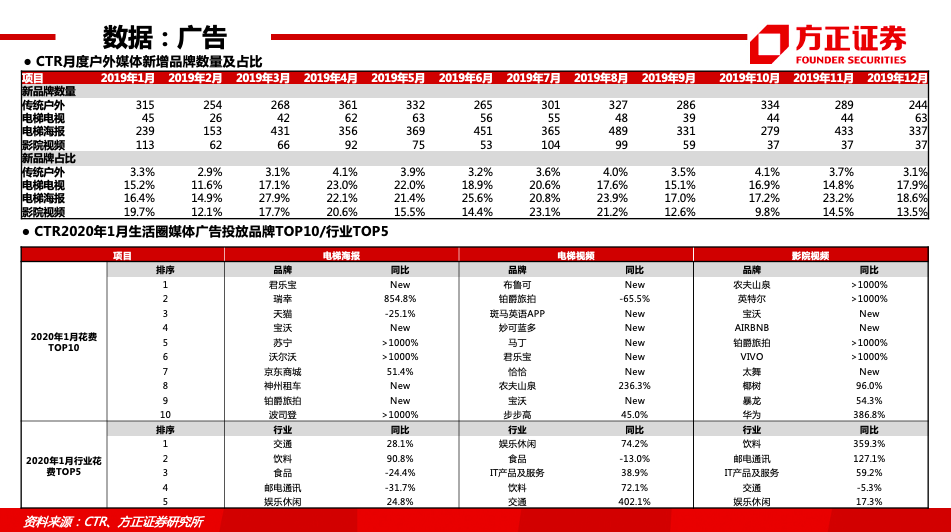

【营销】基于疫情后压抑的消费服务类需求释放、中长期互联网广告主投放反弹存在较强基础,我们对20Q2及之后广告投放需求保持相对乐观,继续看好生活圈媒体长期发展空间。个股:分众传媒。

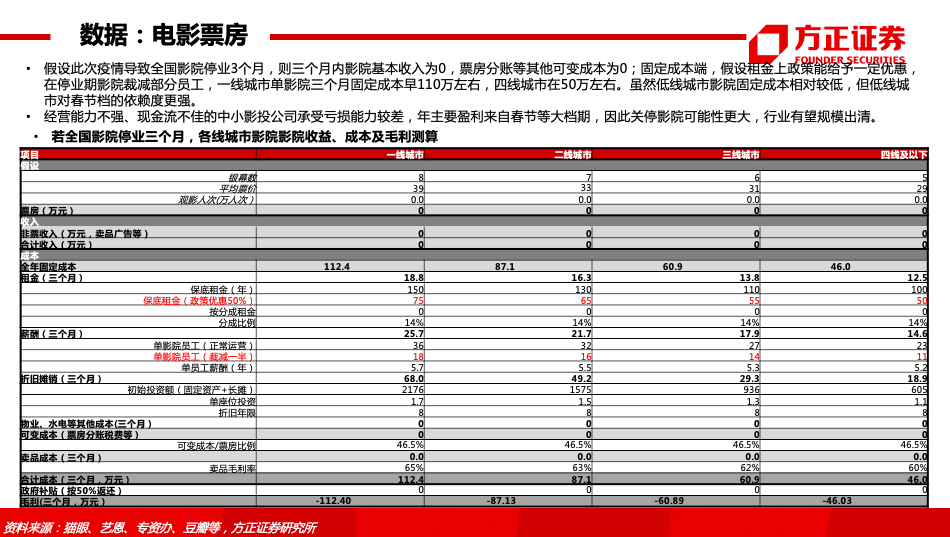

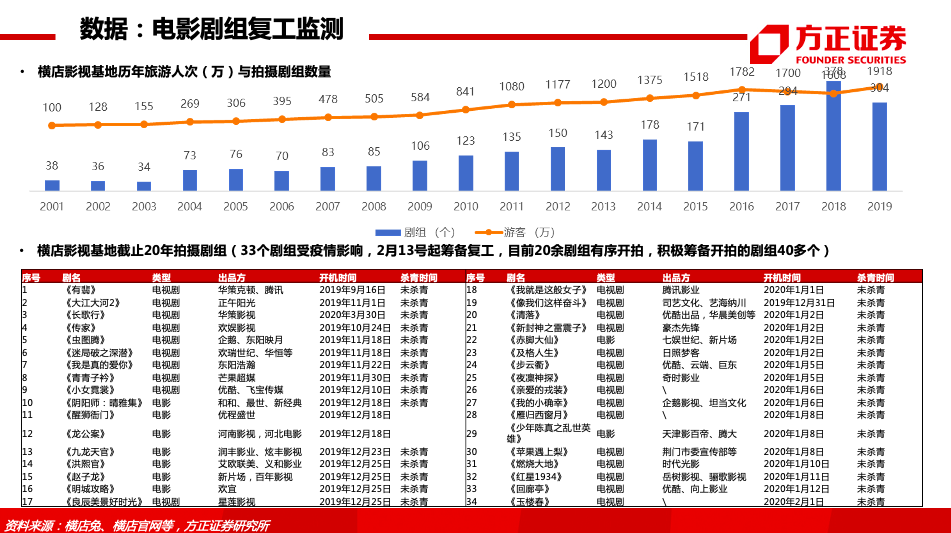

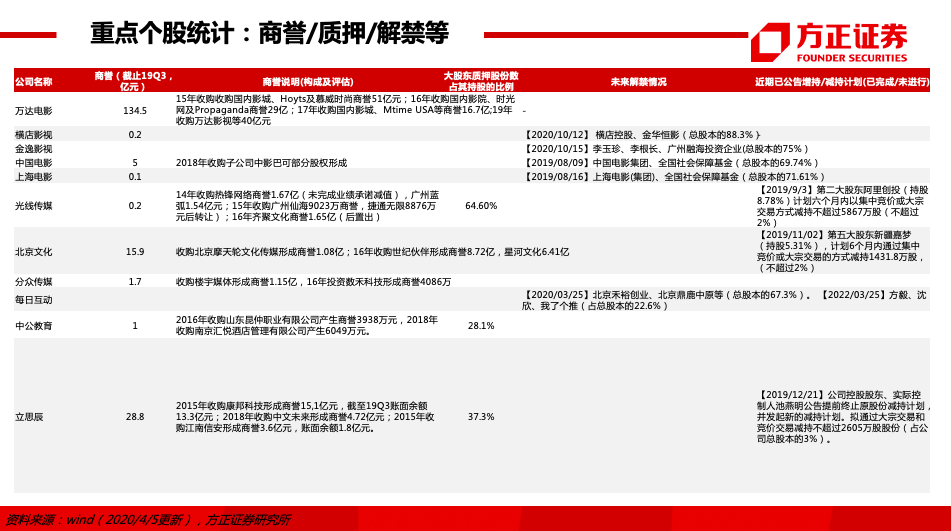

【电影】影院持续停业,预计疫情对票房影响会在4月持续,五一档期或有恢复。国家电影局联合多部门推出推出免征电影事业发展专项资金以及其他财税优惠政策,提高影投公司盈利能力,横店、上影、金逸陆续设立产业基金,为产业上下游整合做准备,关注影院行业出清整合后长期受益影投公司。个股:万达电影、横店影视、中国电影、光线传媒等。

【体育】短期内受全球疫情影响,2020年欧洲杯、奥运会推迟举办,中长期来看2021年欧洲杯/奥运会、2022年北京冬奥会/杭州亚运会、2023年亚洲杯(中国举办)仍将对产业产生较好的拉动,我们看好体育行业在消费升级、国家政策支持背景下的长期发展。个股:当代明诚、星辉娱乐等。

【出版】国有出版集团整体发展稳健,现金充足,安全边际较高。据开卷,19年国内图书零售市场码洋规模1023亿元(YOY+14.4%,稳健增长),网店渠道YOY+24.9%(维持较高增速)、实体渠道YOY-4.2%(降幅有所收窄),新书品种规模YOY-6.7%(进一步收缩),新书定价中位数从18年的40元涨到19年的45元,19年网店渠道折扣59折(18年62折)。个股:新经典 、中信出版、中南传媒、凤凰传媒、南方传媒等 。

【广电】中国广电获工信部发放5G商用牌照;持续关注国网整合、5G、超高清计划及融媒体等政策催化。IPTV及OTT快速发展,牌照方运营分成受益;IPTV用户高渗透,增值服务产品及内容丰富化;OTT TV快速发展,智能终端及5G技术发展推动用户规模及付费率提升。个股:新媒股份、华数传媒、东方明珠、歌华有线、贵广网络、广电网络等。

2、推荐个股(括号内为2019-2020年PE):

【游戏组合】

三七互娱(32/26X,19年国内手游市占率10%+、最高MAU超4000万;预计20Q1归母净利7-7.5亿元、YOY+54%至65%;公司创始人团队专注游戏,抓住每一轮行业拐点,沉淀流量经营优势,未来持续夯实ARPG优势、推进SLG/卡牌等新品类及全球化布局;2020产品储备包括11款自研+39款代理、自研产能扩张,研发总负责人增持、股份深度绑定;从买量消耗看,公司对比单一发行商有自研优势,未来市占率仍有提升空间;20Q2将有多款优势品类RPG产品上线) 。

完美世界(41/27X,19年游戏净利18.8亿元、YOY+37%,公司研发实力较强,《完美世界》《新诛仙》等维持较好表现、《新笑傲江湖》长居iOS畅销前列、将为20Q1游戏业绩带来较大增量,2020游戏新品储备丰富、《新神魔大陆》(已有版号/预计20Q2上线)《梦幻新诛仙》《战神遗迹》等值得期待,电视剧持续消化库存、择机展开新项目)。

吉比特(32/26X,精品化路线,自研《问道》系列表现稳定为业绩主要支撑,《问道手游》4周年庆定档4.24,重点项目《M68》等持续打磨中,雷霆平台Roguelike类形成差异化发行优势、未来拓展更多新品类)。

掌趣科技(40/18X,完成组织架构调整,2020产品储备较丰富,《真红之刃》《街霸》《罗兰创世录》等值得期待)。

【视频组合】

芒果超媒(63/49X,19年归母净利11.6亿元、YOY+34%、年末芒果TV有效会员数超1800万,20Q1头部内容效应显著、DAU及会员数均有大幅度提升,综艺及剧集内容储备丰富、联动网红带货、营销创新布局,并与中移动/华为等展开合作、积极布局5G/AR/VR,要素价格下降+会员提价及扩圈预期+平台特色化)。

新媒股份(50/36X,IPTV省内渗透率持续提升,增值业务加速增长;OTT业务版权内容及传输分发与腾讯、Bilibili等合作,轻量级模式实现高毛利,会员数及付费率有望提升;省外业务携手腾讯视频值得期待,积极布局智慧家庭生态)。

【教育组合】

中公教育(75/52X,职业教育考培龙头,19全年净利润18.0亿,yoy+56.5%,考研、专升本扩招,基层医疗、社会服务、教师岗位增加,疫情放大相关考试培训需求,公考及事业单位考培龙头,考研和教师招录培训快速增长中,预计将全面受益)。

新东方在线(在线教育龙头,引进人才,强化中台。大学业务处于产品结构优化调整期,今年或受益于考研扩招,东方优播FY20人次增速186%,截至FY20H1已进入128城,上调全年进入城市目标至80-100个)。

立思辰(大语文培训赛道龙头,非大语文业务陆续剥离中,中文未来创始人窦昕出任公司董事、总裁,大语文核心地位确立;公司公告定增预案,总裁窦昕认购3.5亿元持股比例增至10%,有助于资产负债表优化、大语文内容和在线教育平台技术升级)。

中国东方教育(26/21X,职业技能培训龙头;新老品牌共同发展+新校区趋于成熟利润释放+成都欧曼谛开启招生正式进军美业板块)。

风险提示:重点产品上线进度及市场表现不及预期、市场竞争加剧、解禁减持风险、公司治理风险、政策监管趋严、市场风格切换等。

杨仁文,方正证券研究所所长、传媒与互联网首席&海外首席分析师

15/16/17年新财富最佳分析师第1/2/2名

15/16/17年IAMAC最受欢迎卖方分析师第2/1/1名

14/15/16/17年水晶球第1/2/2/1名(17年为公募类)

代表作:《超级巨头:定义行业,定义未来—全球6大科技巨头商业史》《文体教六部曲—IP·娱乐·游戏·体育·教育巨头商业史》《互联网视频分析框架—长视频·短视频·视频社群·直播(合计4卷)》《A股传媒龙头纪》

精彩评论