作者 | 韦三甲

流程编辑 | 小白

股神巴菲特,价值投资之父,其投资理念被一众投资者奉为圭臬,不少人前仆后继试图从巴菲特过往的交易中找到那点石成金的“贤者之石”,从而走上躺赢之路。

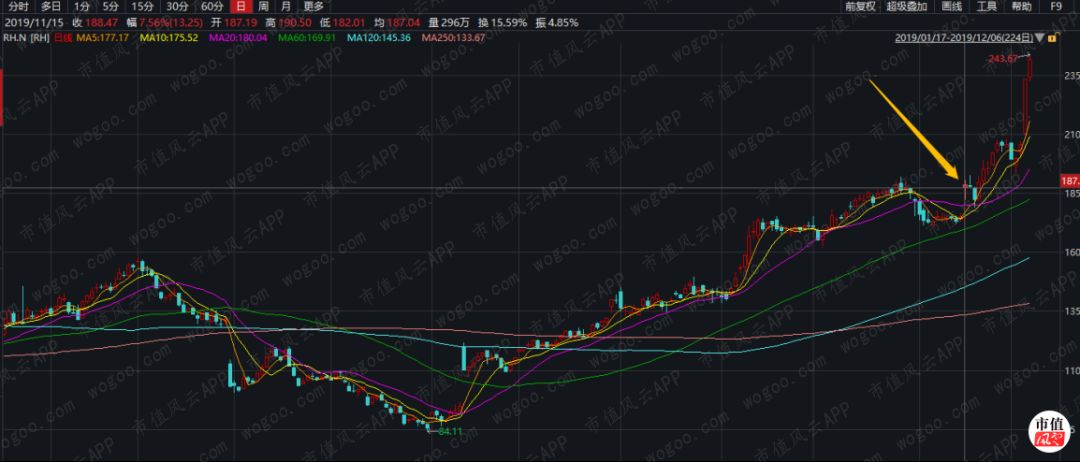

根据美国证监会(SEC)披露,巴菲特旗下的伯克希尔哈撒韦(BRK.A.N)于11月14日提交的三季报持仓报告中显示,公司新增持了美国高端家具品牌零售商RH(RH.N)120万股股票。$Restoration Hardware Holdings(RH)$

次日,受到股神光环的加持,RH的股价收涨7.6%——其实从6月份的低点以来,这家公司的股价已经翻了三倍。

那么,是什么原因使得公司股价涨个不停,又是什么原因使得这家公司受到巴菲特的另眼相待呢?

接下来,风云君带你好好看一下这家高端家具零售商。

一、业务分析

1、公司简介

RH(原名为Restoration Hardware)是一家美国高端家居产品零售商。该公司连同其子公司,从事家具装饰产品零售业务。其产品种类包括有:家具、灯饰、纺织品、卫浴、装饰品、户外及花园用品、餐具及儿童家具等。

有多高端呢……,总之,就是风云君买不起的样子。

RH通过网上销售、电话订购、邮寄产品册以及线下门店的方式对自家的产品进行销售。

截止2019财年半年报(注:2018财年为截止2019年2月2日的完整财年,2019财年半年报截止于2019年8月3日),公司总共有85家零售馆。

其实准确来说,并不能称之为零售馆,公司在年报中称其为“retail Galleries”,Galleries翻译过来是艺术馆的意思。

逼格满满,有么有?到底是真的还是装的呢?

RH在2016财年开始转变自身的市场策略,将以往布局在商场内的门店搬出,并设置于一个个有门面的独立店址,并且通常都匹配奢华的装修,还将咖啡馆和酒吧融入其中,使其具有展示和娱乐两项属性。

85家门店中包括20家Design Galleries,43家legacy Galleries,2家RH Modern Galleries和5家RH Baby & Child Galleries,这些展馆分布在美国和加拿大。另外公司旗下还有15家Waterworks展馆,分布在美国和英国。

此外,公司还拥有40家Outlets门店,也就是折扣店。

截止2019年8月3日,有6家Design Galleries提供RH Hospitality的服务,也就是将综合的接待体验融入到门店当中,包括咖啡馆、酒窖和酒吧等。RH希望向消费者提供一系列独特的购物体验,并希望借此推动门店中家具的销售量。

公司表示,目前这6家Design Galleries的效果都比较理想,并且计划在未来将这一体验融入到更多的门店中去。

在公司进行了改革之后,旗下门店的画风从老旧的传统家具公司转向了Ins网红画风,不论是否有家具购买需求的消费者都乐意去RH转上一转,吃个饭打个卡,画风如下图所示。

(来源:Instagram)

(来源:Instagram)

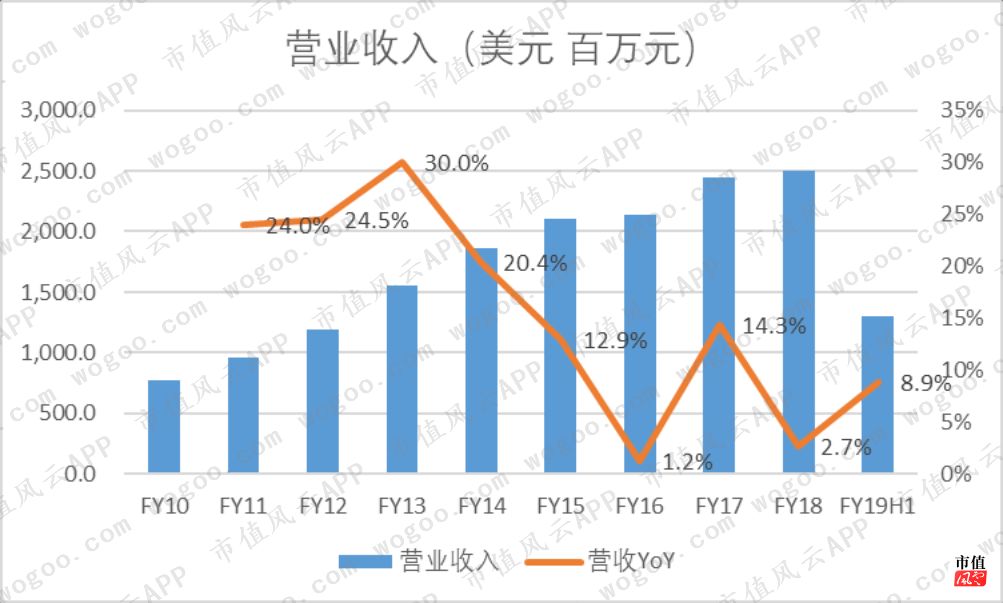

2018财年,公司实现营业收入25亿美元,同比增长2.7%,以2010财年为基准,CAGR为15.8%。在2011-14财年间,营收增速相对较快,都在20%以上。而在2015-18财年间,营收增速下滑,并且波动剧烈。

2019财年上半年,公司实现营业收入13亿美元,同比增长8.9%,增速相比2018财年有所上升。

2018财年营业收入同比增长不高的一个原因是2017财年有53周,而2018财年仅有52周。

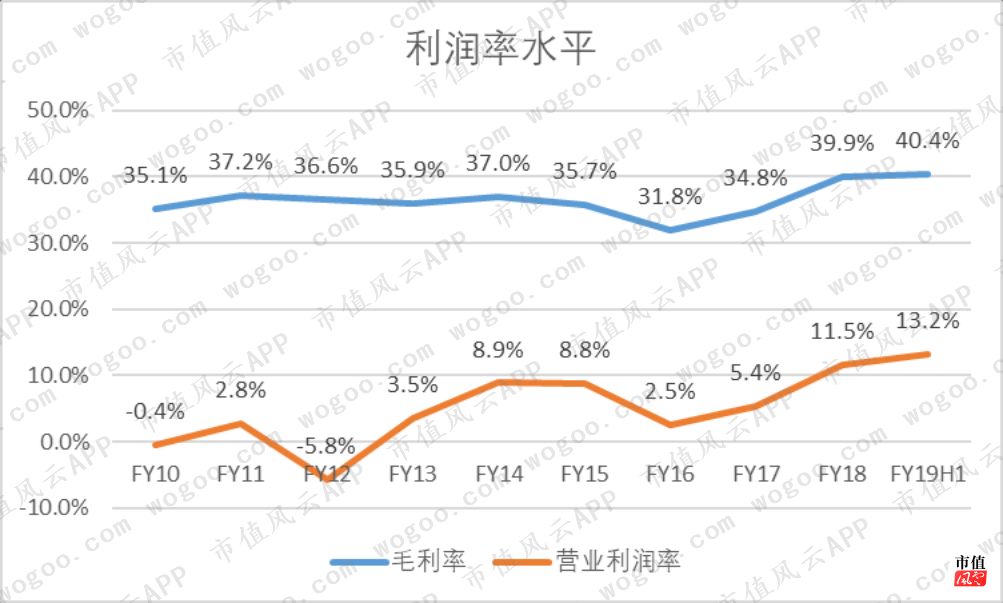

RH的毛利率在2016财年触底之后逐渐回升,2019财年上半年毛利率为40.4%,相比2018财年微升0.5个百分点。

营业利润率也从2016财年开始逐步提升,从2.5%提升至2019财年上半年的13.2%。从利润率水平来看,公司的盈利能力在逐步改善。

2016财年利润率触底的原因是当年公司转变发展战略,低价处理了大量的存货导致的。

(来源:RH官网)

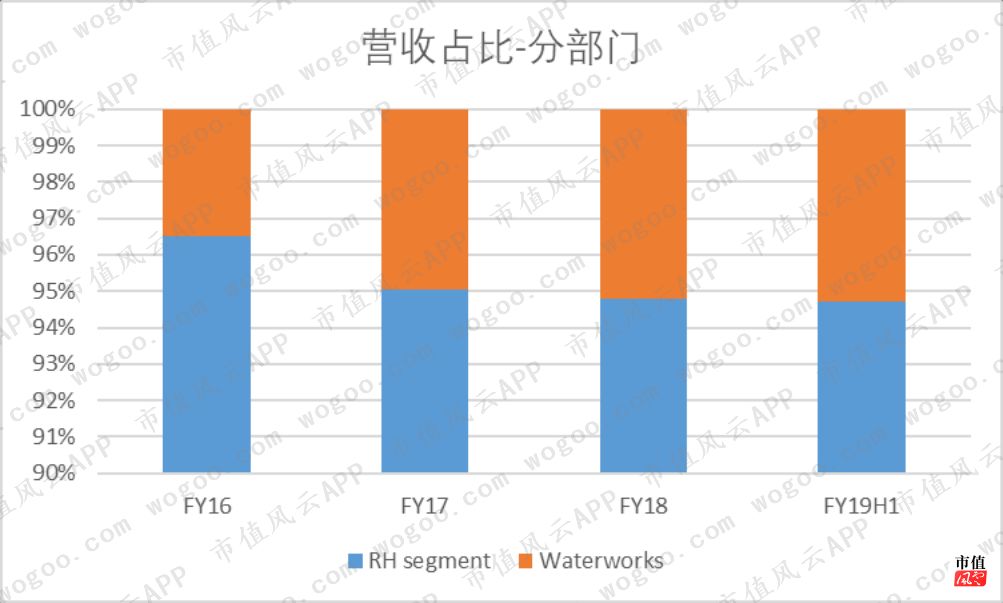

2、RH部门贡献的收入占比达到94.7%

公司旗下主要有两个部门,分别是RH部门和Waterworks部门。

RH部门旗下主要包括公司各种Galleries的门店展馆,而Waterworks由公司在2016年5月收购而来。

在2016年5月,公司获得Design Investors WW Acquisition Company的控股权,顺势接手了其旗下的品牌“Waterworks”。Waterworks主打高端卫浴产品,包括水龙头、浴缸、洗手台、石材和瓷砖等配件。

一方面,Waterworks帮助公司丰富了产品线,另一方面,Waterworks也帮助公司进入到英国市场,此前RH主打美国本土市场。

2019财年上半年,RH部门贡献营业收入12.4亿美元,占总营收94.7%。同期Waterworks贡献营业收入6890万美元,占总营收5.3%。

虽然Waterworks共有15家门店,占公司旗下门店总数85家的比重为17.4%,但是从营业收入来看,占比仅为5.3%,可以看出门店的体量是完全不同的。

说到RH部门收入提升的原因,公司表示主要还是公司改变了邮寄产品册(Source Book)的时机,从一个季度寄送一次改为一年寄送一次,同时还纳入了新的产品也就增加了产品册的页数。

虽然公司拥有自己的官网,并且我们早已进入到互联网时代,但公司依旧坚持邮寄产品手册这种传统的方式来进行营销。

此外,由于在纽约、西棕榈滩、多伦多、波特兰、纳什维尔和扬特维尔等地新开了展馆,这也对营业收入的增长起到了积极的作用。

另外,公司还提到了一点。不管是高端家具还是低端家具,这个行业的销售情况总是与房地产市场的火热程度息息相关。而受制于美国高端住宅市场景气度的下滑,公司的销售也会受到一定的制约。

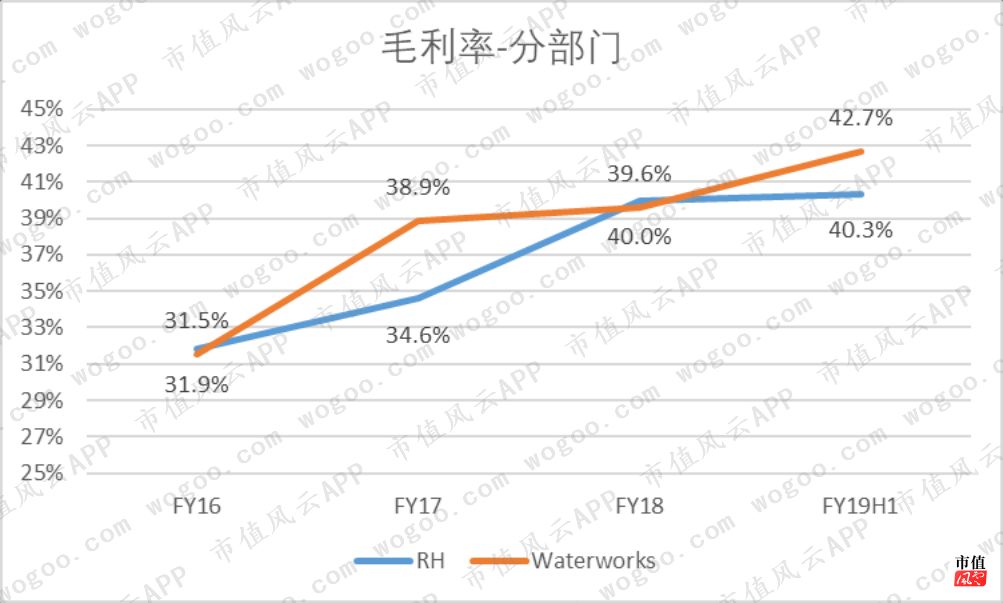

从毛利率的角度来看,Waterworks的毛利率相对较高,2019财年上半年,RH的毛利率为40.3%,Waterworks的毛利率为42.7%。

RH本就是主打高端家具产品的发展策略,从这个毛利率来看,Waterworks延续了RH一贯的高端家具路线。

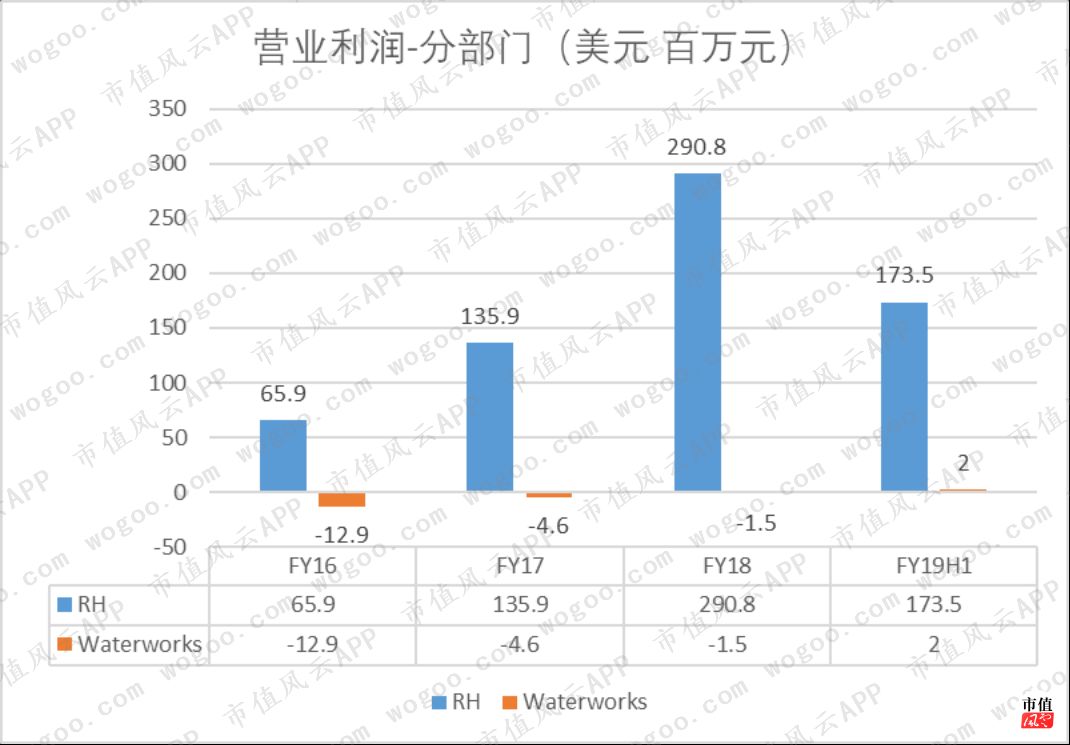

从营业利润来看,公司的营业利润基本由RH部门提供,2019财年上半年RH的营业利润为1.7亿美元,而Waterworks仅贡献了200万美元营业利润。

虽然Waterworks贡献的营业利润占比微乎其微,但这是该部门自2016财年被收购之后首次实现盈利。2016-18财年间,该部门的营业亏损分别为1290万美元、460万美元和150万美元。

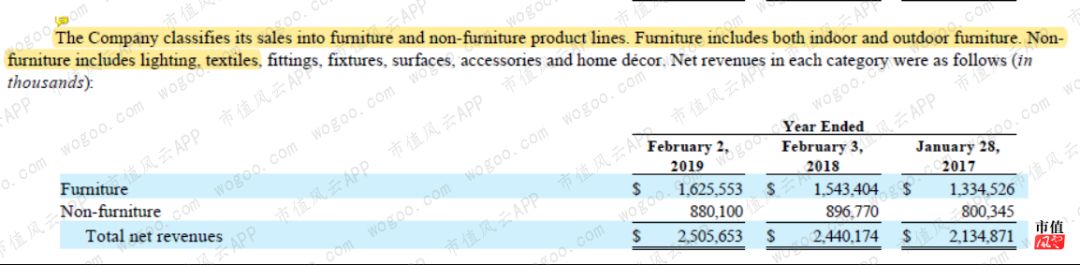

除了按照部门分类之外,公司还将收入按照家具和非家具进行分类,2018财年家具收入为16.3亿美元,非家具收入为8.8亿美元,家具收入占总收入比重为65%,相较2016财年的62.5%有所上升。

作为主业的家具销售占比逐渐升高,对于RH来说是一件好事。

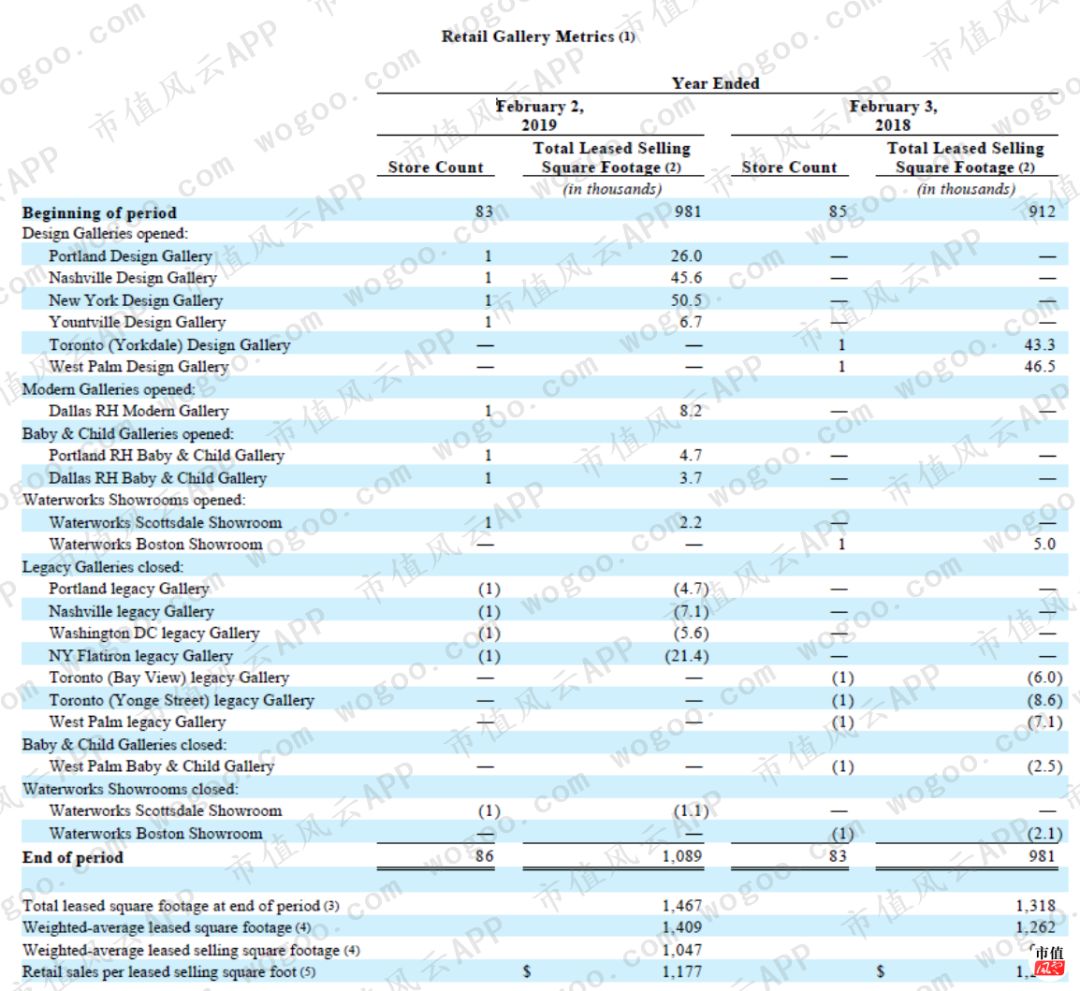

3、门店分布以及同店销售可比数据

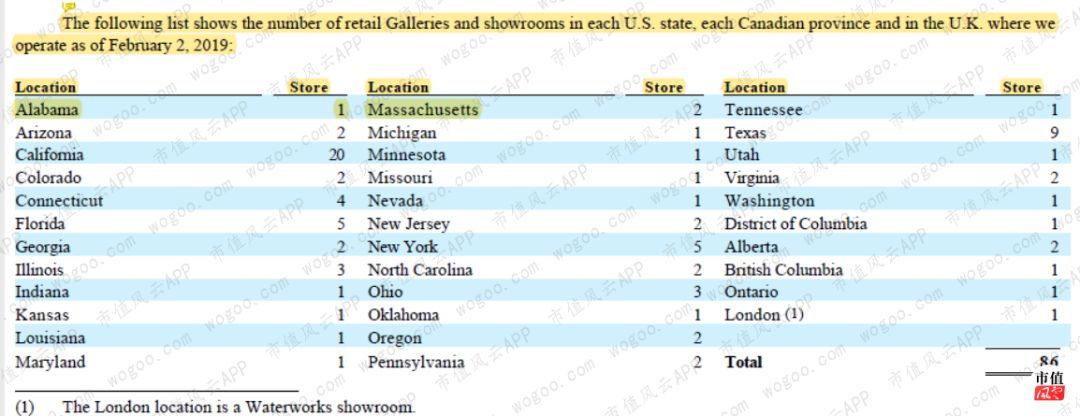

2019财年的半年报并未披露具体的门店分布,所以这里我们根据2018财年的年报来进行分析。

从下图中可以看到,公司的门店基本都在美国境内,其中门店最多的两个州分别是加利福尼亚和德克萨斯,分别拥有20家门店和9家门店。

(来源:RH2018财年年报)

从2018财年开关的门店种类来看,当年Design Galleries新开门店4家,而Legacy Galleries关闭门店4家,这与公司的发展战略相吻合,就是逐步将RH Hospitality的体验融入到旗下的门店中去。

(来源:RH2018财年年报)

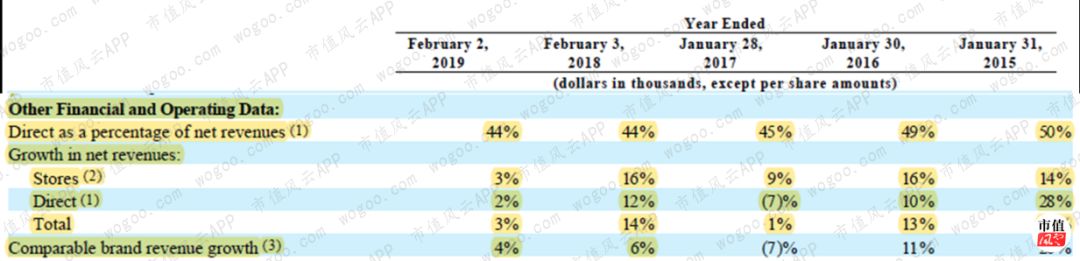

直接净收入(Direct net revenues)包括来自公司的产品册、网站和电话订单的销售,包括公司的合同业务和部分贸易业务,这里主要是将门店的销售收入除外。可以看到,直接净收入的占比有所下滑,从2014财年的50%下滑至2018财年的44%。

风云君认为,如果不是行家里手,对于家具这种商品来说,消费者更倾向于去实体店多看一看摸一摸量一量,才能知道所购置的产品质量如何,是否与家里布局相衬。

而RH策略的转变,使得线下门店的吸引力陡然提升了一大截,并且使得一些本意不是购买家具的人都乐意去逛一逛。虽然当下只有6家Design Galleries配备了相关的娱乐区,但是随着这种模式的普及,风云君认为门店收入的占比会逐渐提高。

对比不同渠道的收入增速也可以看出来。自2015财年到2018财年,门店收入的增速(Stores)一直高于直接净收入的增速(Direct)。

二、同行对比

在美股上市公司中,还有一家也是主打家具用品零售的,它就是Williams-Sonoma(WSM.N,下面简称为“WSM”)。

WSM成立于1956年,是美国的高品质家居用品专业零售商,通过零售店和邮购目录及电子商务进行烹饪和餐饮设备、家具及家用饰品的销售。

该公司的商业网络平台遍及全球75个国家,其直销范围通及全美。

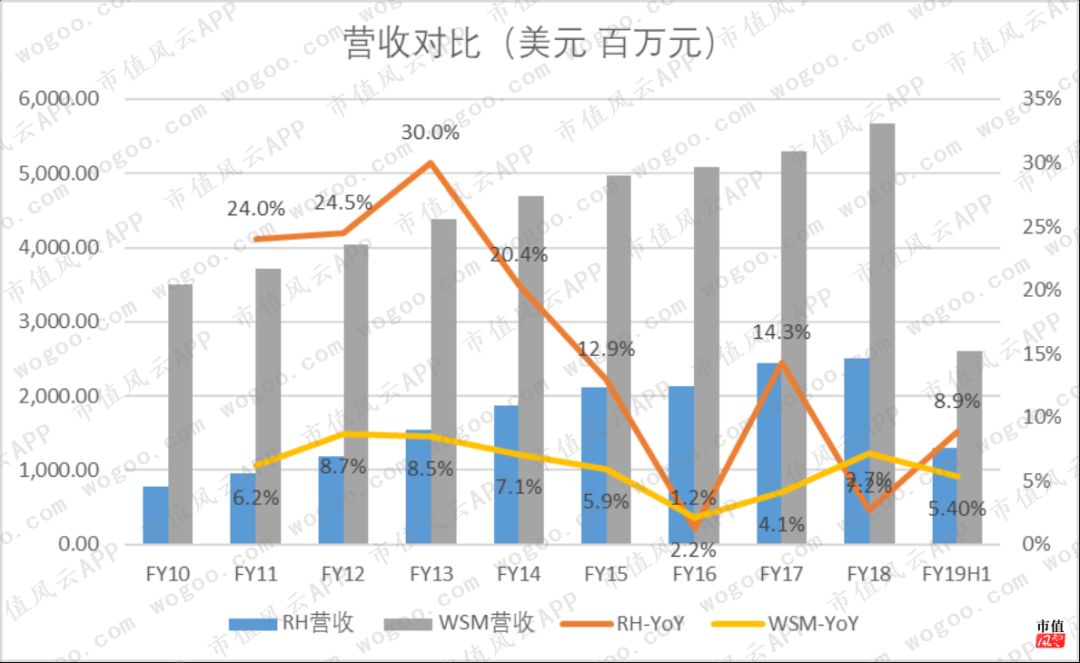

1、RH业务规模不及WSM,但增速可观

2019财年上半年,RH实现营业收入13亿美元,同比增长8.9%。WSM实现营业收入26亿美元,同比增长5.4%。

从营收规模来看,RH远不及WSM,2019财年上半年刚达到后者一半。不过从营收增速角度来看,RH颇具潜力。

纵观近十年的历史,RH的营收增速在绝大多数时间都高于WSM,在2010财年至2018财年间,RH的CAGR为15.8%,而WSM的CAGR仅为6.2%.

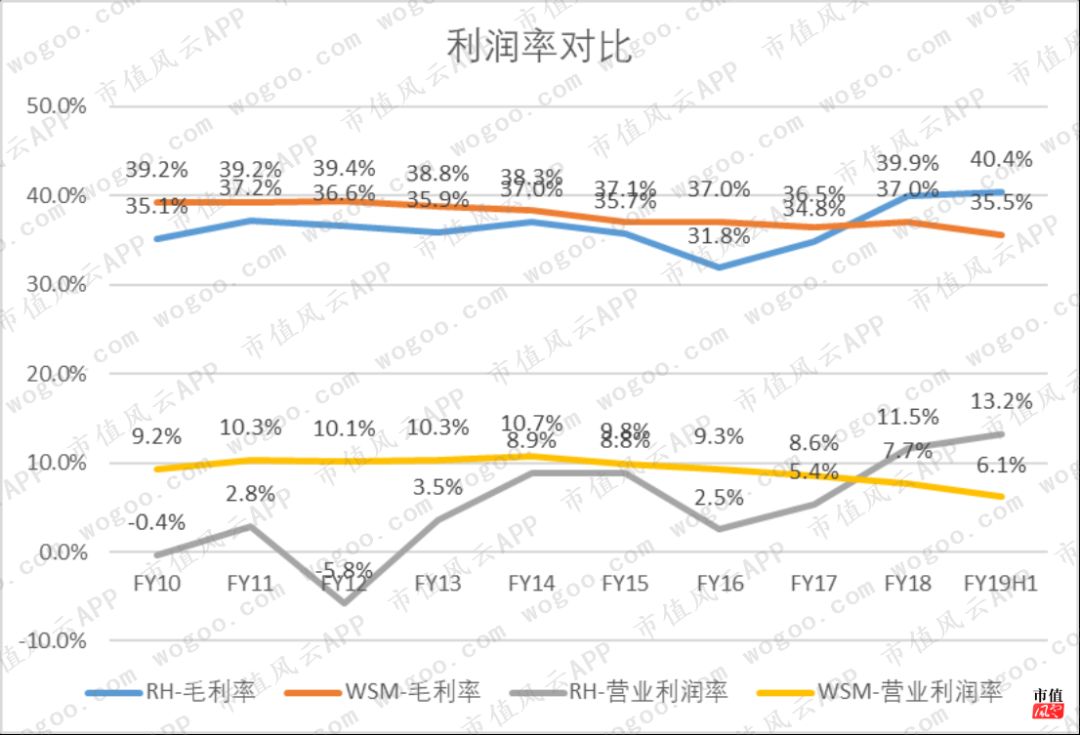

2、RH的利润率实现反超

前文中我们提到,RH在逐渐改善自己的利润率,那么与WSM相比又是如何呢?

WSM的毛利率和营业利润率自2014财年之后均呈现下滑态势,而RH的利润率在2016财年触底之后逐渐提升,并且在2018年超过WSM。

2019财年上半年,RH的毛利率和营业利润率分别为40.4%和13.2%,而WSM的则分别为35.5%和6.1%。

两家公司披露费用的时候,都是将所有费用披露在销售、行政及一般费用(SG&A)科目,彼此的费用率相差无几。2019财年上半年RH的SG&A占比为27.2%,略优于WSM的29.4%。

而决定两家公司利润率水平差距的还是产品的毛利率,但考虑到两家公司走的都是高端产品的路线,RH或许是叠加了“网红”buff,价格更占优势。

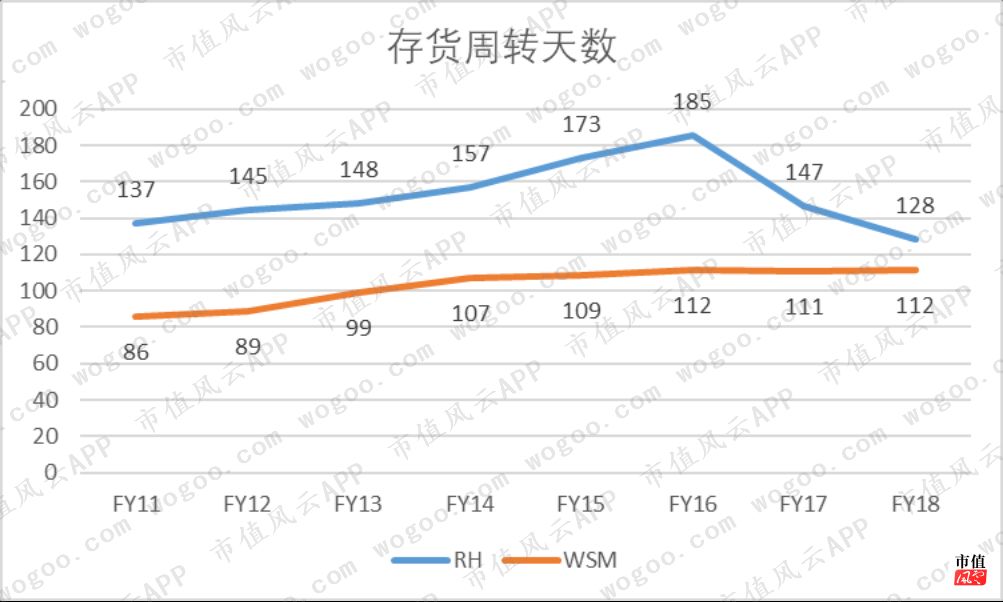

3、RH的存货周转天数下降,但是仍高于WSM

前文中提到,RH在2016财年通过提供大幅度折扣的方式,处理掉了大批的存货,并且进行了转型。

从下图中可以看到,RH的存货周转天数确实得到了极大的改善,从2016财年的185天下降至2018财年的128天。

不过RH的存货周转天数仍旧高于WSM,2018财年WSM的存货周转天数仅为112天。并且,过去四年WSM的存货周转天数基本稳定在110天左右,可以看出WSM的库存管理更为稳健。

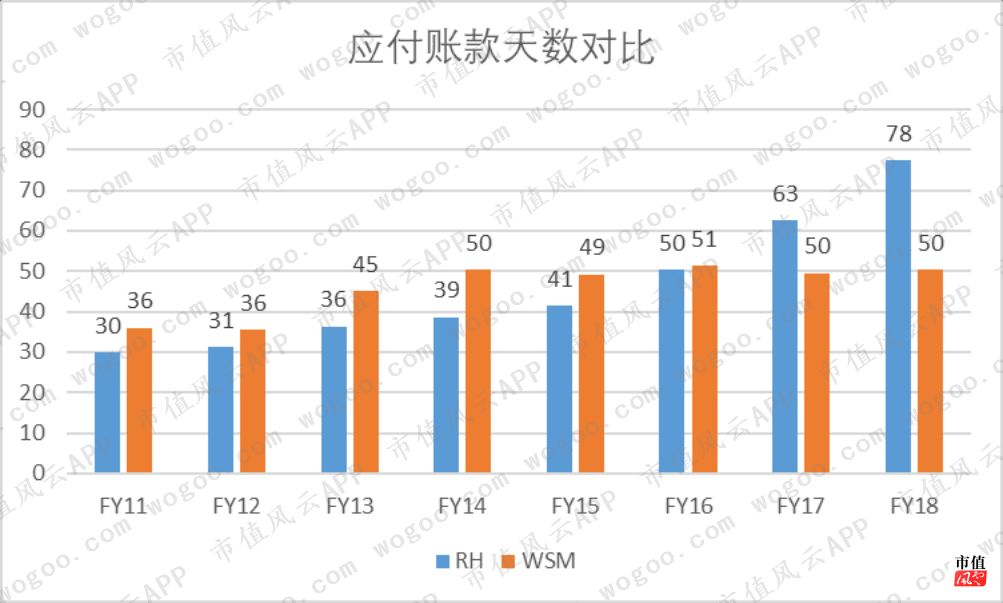

因为零售行业的先天优势,两家公司的应收账款天数都极短,2018财年RH和WSM的应收账款天数分别为5天和6天。对于公司来说,能及时从对下游客户的销售活动中获得回款,自然对现金流有帮助。

再来看应付账款天数,这一项数据的提升通常代表着公司对于上游供应商的议价能力的提升。RH的应付账款天数在过去的8个财年中不断提升,在2015-2018财年期间增长尤为明显,并且在2018财年达到78天,远高于WSM的50天。

应付账款天数的增加风云君也是乐见其成,但是仍要提醒,比同行付款周期长了将近1个月,供应商怎么想,能乐意吗?

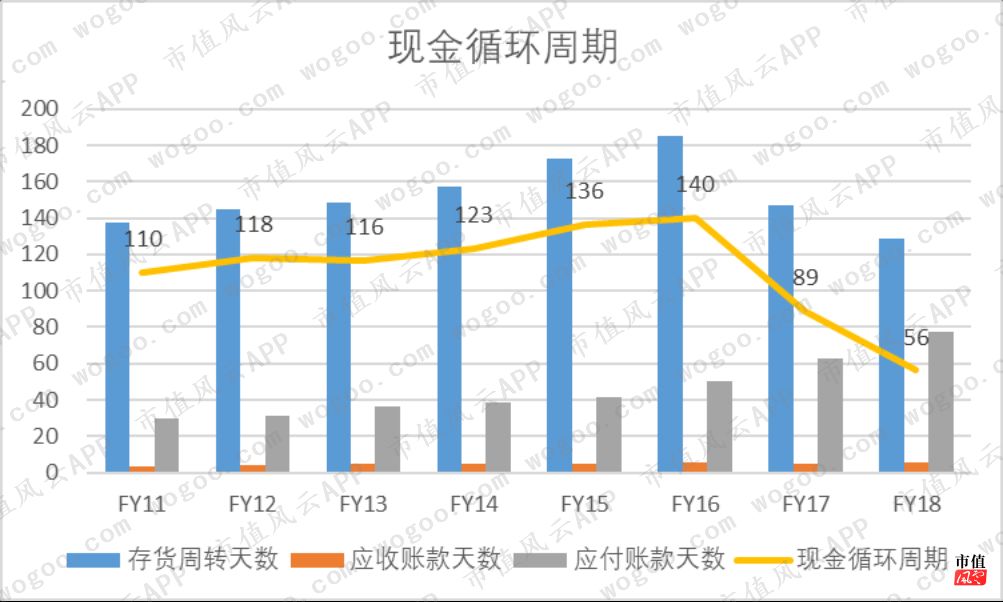

得益于存货周转天数的下降以及应付账款天数的提高,RH的现金循环周期得到了显著的改善,从2016财年的140天下降至2018财年为56天,运营效率大幅提升。

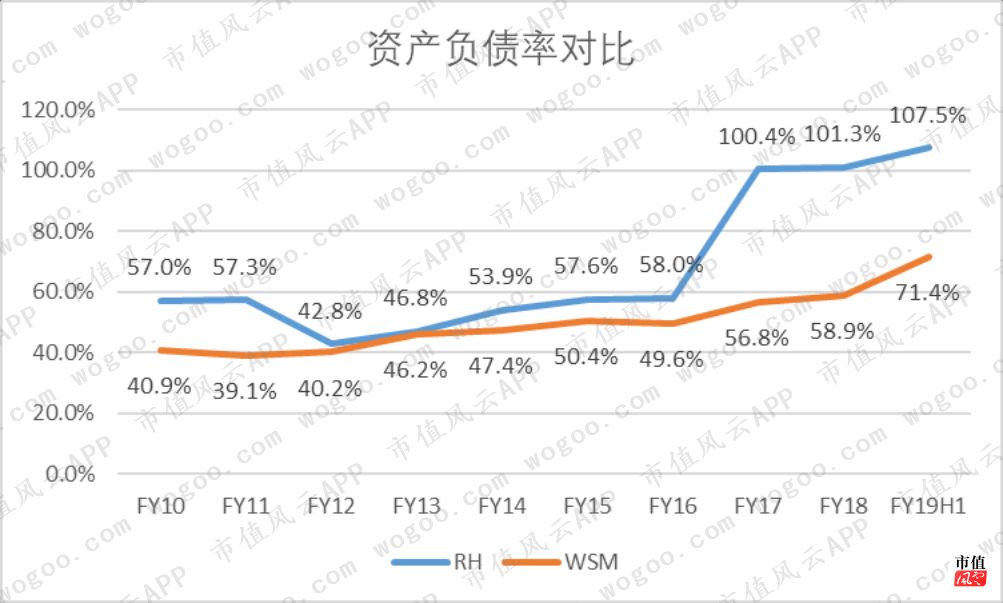

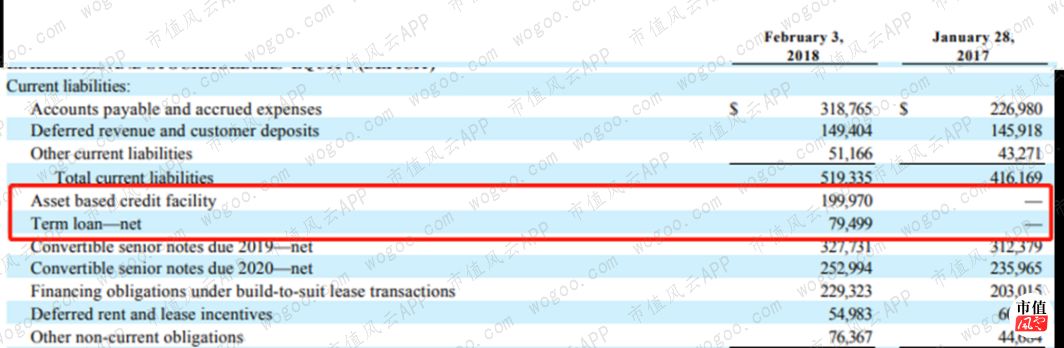

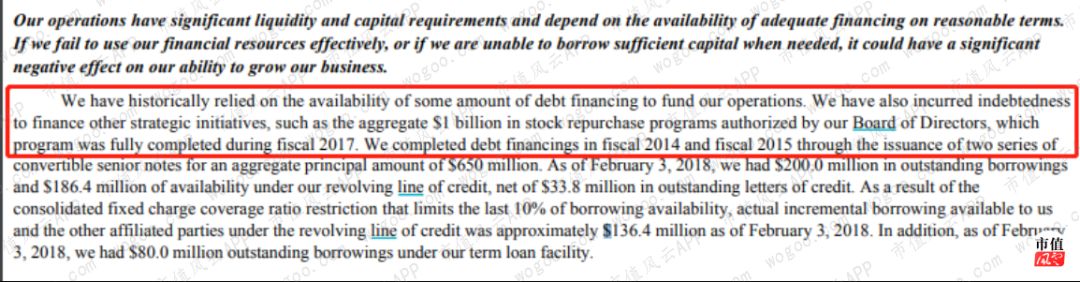

4、RH资产负债率远高于WSM

RH的资产负债率在2017财年飙升至100%之后,之后一直高于WSM。2019财年上半年RH的资产负债率为107.5%,而WSM则为71.4%。

负债端的增加主要来自于信贷计划。RH表示,公司以往都是依靠债务融资来为日常运营提供资金的,2017财年批准通过的10亿美元股票回购计划也是信贷计划的一部分。

那么公司的流动性究竟如何呢?

(来源:RH2018财年年报)

(来源:RH2018财年年报)

三、财务分析

1、流动性压力不大

前文中我们说到,RH的应付账款天数不断上涨,并且远高于同行公司WSM,那么我们来看看公司自身的流动性如何。

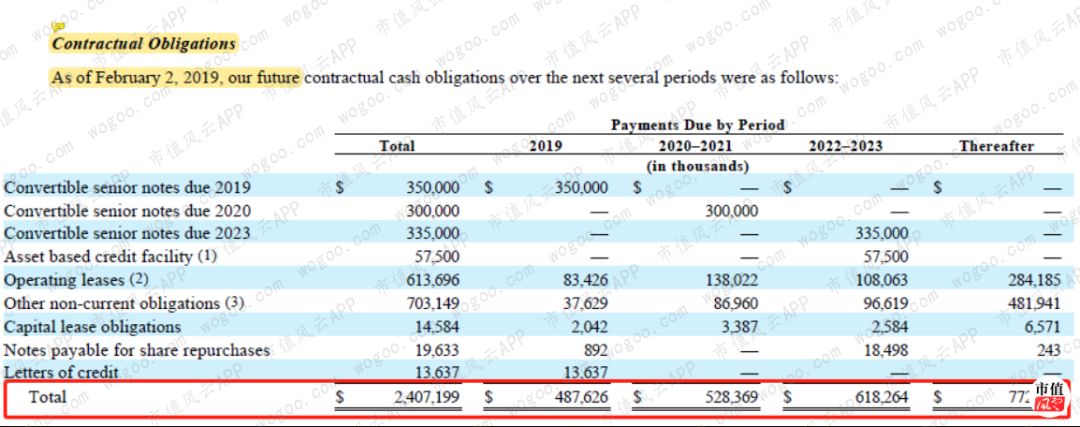

先来看利息覆盖倍数,通过息税摊销及折旧前利润来进行计算,2018财年这个倍数为5.4,流动性压力并不大。

再来看一下公司根据合同需要偿付的未来现金流。2019财年,公司需要偿付总计4.9亿美元,其中很大一部分是可转换优先债券,总计3.5亿美元;2020-2021财年间需要偿付的金额为5.3亿美元。

截止2019年8月3号,公司账面上现金为1155万美元,没有短期投资,应收账款为4429万美元,存货为4.8亿美元。而到期的3.5亿美元可转债中,除了极少数投资人行权转股,其余3.49亿公司以现金支付偿还。

将3.5亿美元去除之后,当年公司应付合同款项约为1.4亿美元,偿付压力并不大。

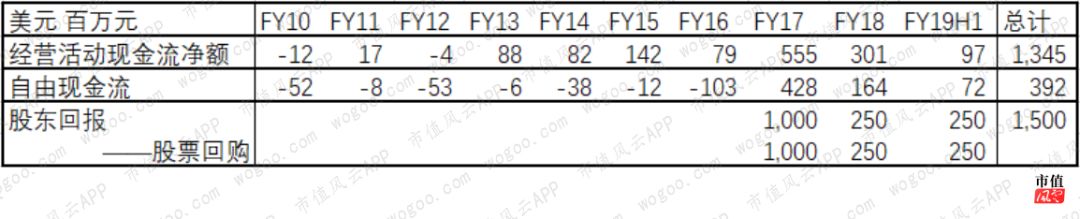

2、股东回报慷慨

在过去的十年中,公司产生的经营活动现金流总额为13.45亿美元,而产生的自由现金流总额仅为3.9亿美元。

虽然公司过去一直在资本性支出中投入颇多,但是由于经营情况的好转,自由现金流从2017财年开始转正,并且公司也在当年开始为股东提供回报。

或许是因为过去没有为股东提供任何回报而心生愧疚,RH在2017财年一出手就毫不含糊,回购了10亿美元的股票。

在两年半的时间里,RH回购股票总计15亿美元。

如此豪爽的回购方式,想必大股东们都会开心地嗷嗷叫,而巴菲特的入股也会让他们备感振奋:“股神站在我一边。”

结语

虽然RH在2015年曾一度陷入经营困境,但是由于公司积极进行转型,整体状况都有了不小的改善。

公司营收增速依旧不稳定,不过2019财年上半年的增速较2018财年更高。并且从历史营收增速来看,RH远高于竞争对手WSM,增长潜力可期。

另外,RH的毛利率和营业利润率在2016财年触底之后不断回升,在最近的半年报中已经超过了WSM。

虽然公司积极处理存货,并且使得存货周转天数有所下降,但是仍旧高于WSM。此外,远高于WSM的应付账款天数是一个值得关注的点。

一句话总结:RH线下门店转型成功、库存水平下降、盈利能力回升、现金流状况改善、对股东回报慷慨,或许这就是巴菲特行动的理由?

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

精彩评论