港股市场即将迎来一家值得大家关注的公司—赤子城。$赤子城科技(09911)$

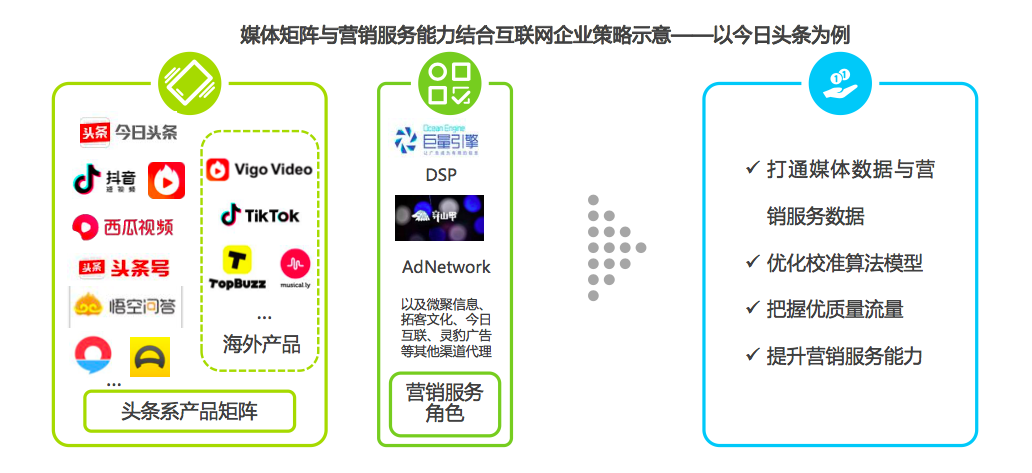

赤子城是一家全球化人工智能信息分发平台,面向全球市场打造了由C端APP产品矩阵、B端程序化广告平台构成的信息分发体系。以信息作为价值载体,通过AI技术撬动C端和B端流量,实现人与信息精准连接,赤子城这一发展模式与字节跳动大同小异。不同的是,现阶段赤子城科技深耕海外市场,因此有“海外版字节跳动”之称。

赤子城于12月17日开始全球发售,本次发售价格区间预计为1.40港元—1.80港元,预计发售1.36亿股。据悉,赤子城本次引入两家基石投资者,包括全球知名的区块链科技集团火币,跨境电子商务公司LC Elec。

正文:

1.出海互联网企业竞争升级,全产业链布局企业更占优势

1.1全球移动互联网浪潮下,程序化广告方兴未艾

根据IUT及GSMA数据,2018年全球互联网用户达到39亿人次,移动端互联网用户达36亿。到2021年,这一数字有望突破40亿。

广告和应用内变现是互联网公司最主要的变现模式。随着全球移动互联网的发展,来自开发者的用户获取和流量变现需求变得更加强烈,广告主的投放KPI也更加复杂,单纯展示广告很难满足广告主需求。

这种背景下,投放更为精准、高效的程序化广告业务逐渐成为趋势。2018年全球移动广告支出达1879亿美元,预计2023年规模将近4000亿美元。其中全球移动程序化广告市场规模607亿美元,预计2023年将达1492亿美元。

市场空间巨大,且格局分散,Google、Facebook前两大平台的市占率仅为34.16%,这给了众多新兴平台发展空间。为了抓住发展机遇,国内外互联网巨头在做好自有APP变现之外,竞相开展程序化广告业务,以期突破自有流量规模限制,做大营收规模。

1.2国内移动互联网赛道拥挤,海外发展中国家有巨大挖掘空间

移动互联网高速发展之后,国内流量红利不再,马太效应愈发明显。巨头垄断之下,中小移动应用开发商突围困难,没有流量优势的国内广告服务平台的发展空间也十分逼仄。

相比之下,海外发展中国家更有发展机会。艾瑞咨询数据显示,2018年,全球移动互联网普及率仅有47.2%,预计2023年将上升到54.8%。

从移动互联网普及趋势来看,未来几年海外发展中国家依然存在巨大的流量红利,存在巨大的机会。

1.3从探索期到升级期,全产业链布局的出海公司更具优势

中国互联网企业出海已十年有余,2010年左右为探索期,工具类应用开始大规模出海,赤子城科技也是在这一阶段出海;2017年至今进入升级期,内容型产品高速发展,从早期的跑马圈地到现在的竞争激烈。

期间,出海营销行业也发展起来,诞生了一批大大小小的服务商。目前中国出海公司主要分为三类:APP出海公司、广告代理商、广告服务商。

随着海外移动互联网的发展,不管是APP出海公司还是广告代理商,日渐难以满足广告主日益增多的需求。

参考国内市场,只有拥有自己的产品矩阵和广告服务平台,完成全产业链布局的广告服务商才更具竞争优势,比如腾讯、字节跳动等公司。目前出海移动营销服务商中,覆盖全产业链的公司很少。

2.产品矩阵和程序化广告平台协同发展,赤子城“CBA”模式成最大亮点

2.1战略调整阶段效果显著,业绩增长迅速

2016年至2019年上半年,赤子城的营收、净利润、现金流各项指标均持续向好。公司收入主要由两部分组成,分别为移动应用开发及自有应用流量变现业务收入。

数据来源:招股书

自有应用流量变现业务,即C端自有APP矩阵流量变现,盈利模式主要是“广告”,即通过Google、Facebook等平台广告投放变现,2018年该业务为公司贡献0.93亿元收入,占比33.6%。

移动广告平台及相关业务收入是自有应用流量变现业务的进一步延伸。赤子城以“AI+程序”化切入全球主流市场,主要帮助开发者在海外获客/流量变现,即B端广告业务,2018年为公司贡献1.84亿元的收入,占比66.4%。

通过上述表格的业务营收对比,可以看到两个值得注意的变化:

一是赤子城收入持续高增长,2018年、2019年上半年赤子城科技营收分别同比增长52.2%、58.0%。尤其自有应用流量变现录得爆发式增长,上半年该业务收入达1.14亿元,同比增长210.8%。

另外,赤子城C端自有APP矩阵流量变现效率提升,毛利率由2016年的59.5%变为2019年上半年的94.4%。由于该业务毛利高,随着收入占比的提升,公司整体毛利率也得到明显改善。

2019年上半年,程序化广告平台收入虽有下滑,但这主要是阶段性调整导致的。2017年底以来赤子城战略调整,逐步消减较为传统的媒介采买业务,全力转型程序化广告交易平台。随着交易平台的完善,该业务有望进入快速增长通道。

另一个变化是收入结构。随着自有应用流量变现业务的爆发增长,该业务的收入占比大幅提升。

2019年上半年,赤子城总营收1.84亿元,自有应用流量变现业务的收入占比由去年同期的31.6%提升至62.1%,移动广告平台及相关业务的收入由68.4%降为37.9%。

上述变化说明,赤子城在短时间内完成了增速换挡,C端+B端业务齐进。并且,Solo X打破工具型单一产品变现难题,增长势头迅猛,战略调整阶段性成效显著。

2.2唯一一家“CBA”模式的出海信息分发服务商,成长性与盈利能力领先同行

2.2.1“CBA”模式

所谓“CBA”模式,即C端自有APP矩阵流量变现+B端程序化广告业务+AI加持。目前,赤子城是国内出海公司中,唯一一家成功打造这种模式的公司,且Solo生态协同效应日益凸显。

由于互联网公司主要的商业模式是广告,因此发展到一定规模的互联网公司,都会尝试“CBA”的模式。如今,该模式正成为出海公司升级转型的主趋势,触宝、汉迪科技等公司,均在打造自己的产品矩阵、程序化广告平台,而赤子城早已率先完成布局。

1)C端升级,“免费+广告”的盈利模式成熟

赤子城的C端业务模式主要是APP开发、推广获客、留存变现。盈利模式分为“免费+广告”和“应用内付费”。目前,赤子城科技主要依靠前者变现。

“免费+广告”模式下,赤子城为海外用户提供免费移动应用,以自身产品为载体,通过发布广告获取收入。因此,变现能力很大程度上由用户数量决定。目前,赤子城在全球范围内积累了7.97亿用户。

与大多数早期出海公司不同的是,赤子城是少数由工具型产品出发,成功打造金字塔产品/用户结构的公司。

2013年5月,赤子城首先在海外推出AI桌面Solo Launcher。截至2018年12月31日,Solo Launcher拥有逾30种语言版本,在89个国家和地区的Google play个性化应用单日下载量排名第一。截至2019年6月30日,工具类产品拥有5.69亿用户。

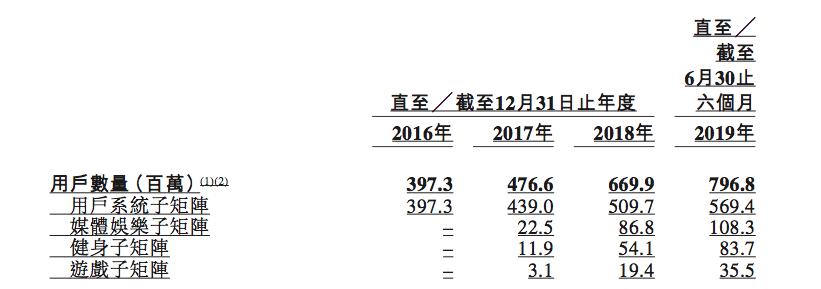

Solo Launcher的成功为赤子城科技后续打造产品矩阵奠定了基础,公司成功将积累的产品经验复制到其他产品,形成Solo X产品矩阵,包括用户系统、健身、媒体娱乐及游戏四大子矩阵。

截至2019年6月30日,媒体娱乐、健身、游戏矩阵等内容型产品矩阵,分别吸引了约1.08亿、8370万、3550万用户。

数据来源:招股书

在赤子城科技的金字塔产品结构中,“底层”为通过其明星产品Solo Launcher聚集的用户系统流量池。对赤子城科技而言,工具类产品的好处是,海外获客成本较低,可以快速积累用户量,但工具产品变现是难题。因此,它通过交叉推广等形式,将工具积累的用户经由内容型产品变现。

当Solo X矩阵成型,用户规模持续增加,赤子城科技广告收入有了质的飞跃。

首先是毛利率得到改善,由2016年的59.5%变为2019年上半年的94.4%。

相比“底层”的海量用户,内容型产品矩阵的用户规模虽小,但APRU高。艾瑞咨询数据显示,2018年,工具应用产品的ARPU为0.19美元,健身、媒体娱乐、游戏等产品分别为0.44美元、1.09亿美元和20.96美元。

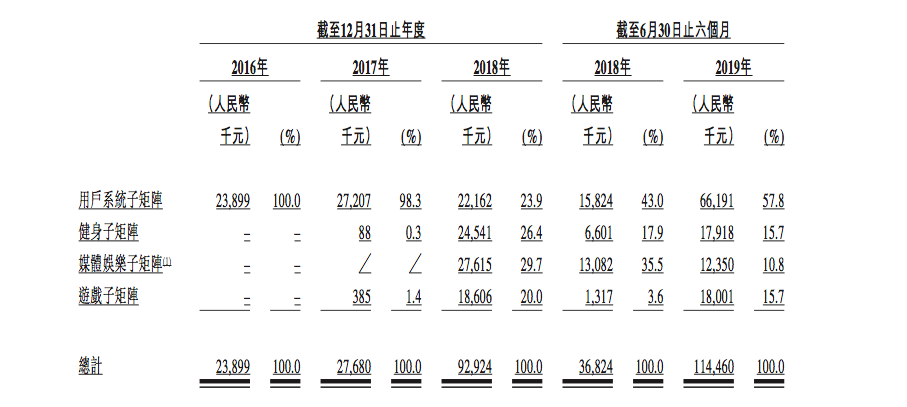

其次,收入爆发式增长。2016年-2017年赤子城科技主要依靠用户系统矩阵变现,收入稳定在2000多万元。2018年,其余矩阵发力,相应业务收入的规模也由2017年的2768万元增至9292万元。

今年上半年,赤子城科技内容型产品收入近一步增长,健身和游戏子矩阵收入已超过去年全年,媒体娱乐子矩阵收入也已接近去年全年。

数据来源:招股书

2)B端进化,打开想象空间

移动出海营销服务商,主要有两种模式:程序化购买和媒介采买模式。

赤子城早期主要从事媒介采买。由于媒介采买业务技术壁垒不高,且随着竞争加剧,盈利水平下降。赤子城2017年开始战略性缩减该业务,全面转型Solo Math程序化广告平台建设。2016年至2019年上半年,赤子城科技的B端广告业务收入分别为1.13亿元、1.54亿元、1.84亿元、6991万元,其中,程序化广告业务收入的占比为51.8%、94.1%、94.1%和99.8%。

战略调整短期内影响了广告业务增长,但长期来看,全力转型程序化广告为赤子城赢得了更具前景的未来。

艾瑞咨询数据显示,全球移动程序化广告的市场规模在2018年已达607亿美元,预计到2023年将达1492亿美元。

程序化广告极大促进了广告主和媒体在营销效率和营销效果双方面的效率、价值提升。随着移动广告业的发展,程序化广告作为一种有效的移动广告库存交易手段,将越来越普遍。

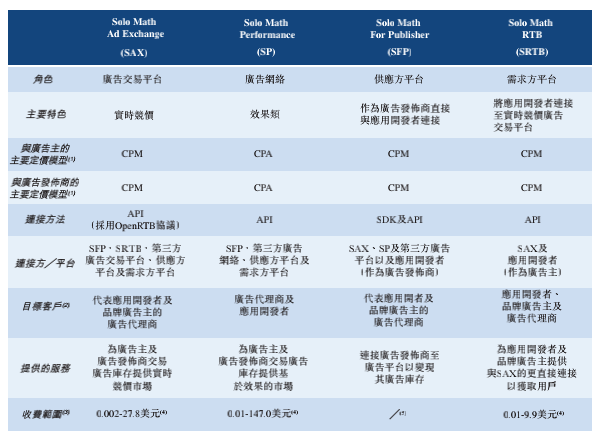

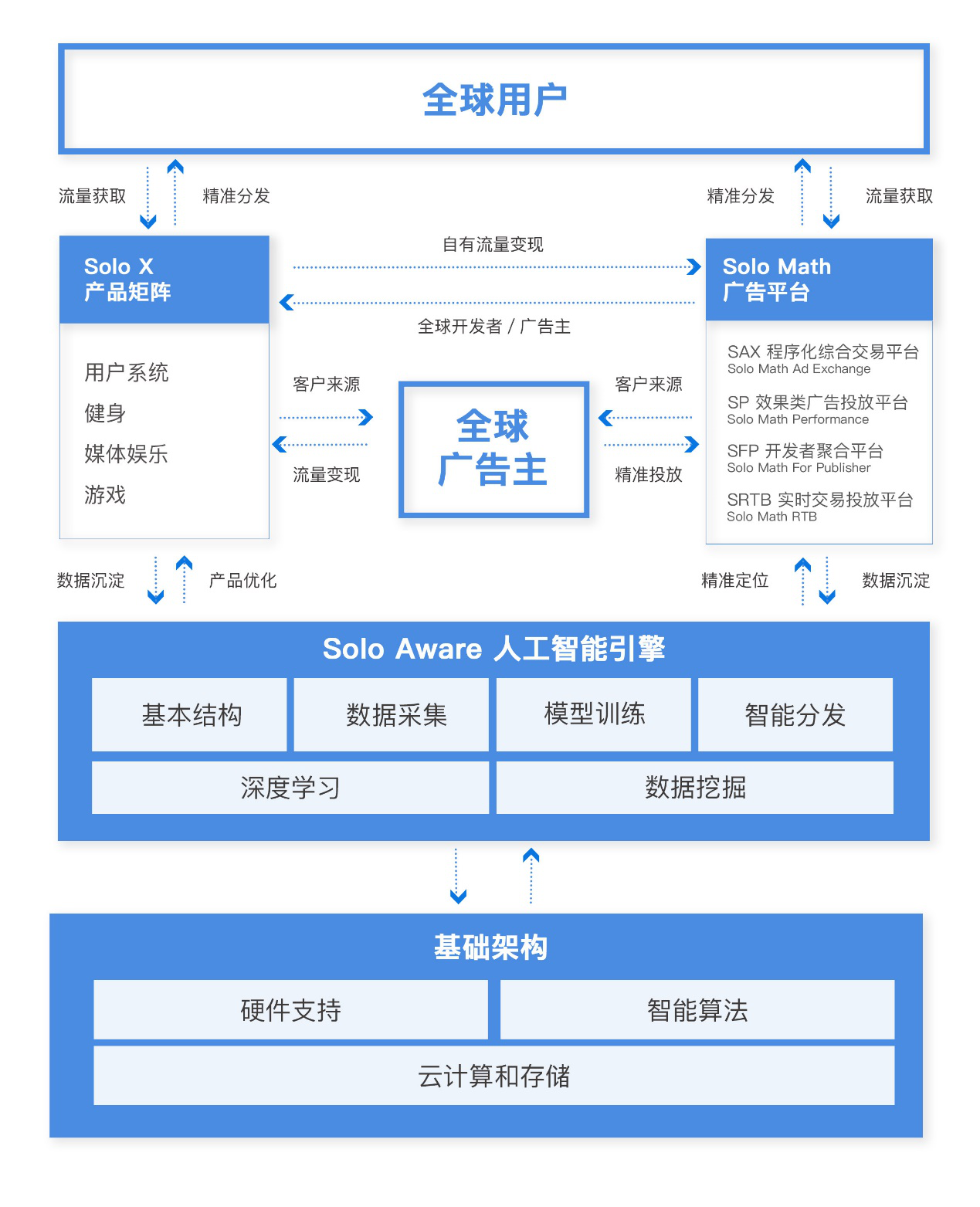

赤子城科技的Solo Math广告平台,类似于一个由人工智能支持的移动和在线广告库存“超市”,发布商将其广告库存放在超市的“货架”上,广告商为满足他们的广告活动参数和特定营销需求的广告库存出价,Solo Math通过自动化程序来结算交易。

并且,国内海外移动营销服务商中,赤子城是率先完成从SSP到全产业链布局的公司,由单一平台参与方转变为多元角色参与,业务增长空间巨大。

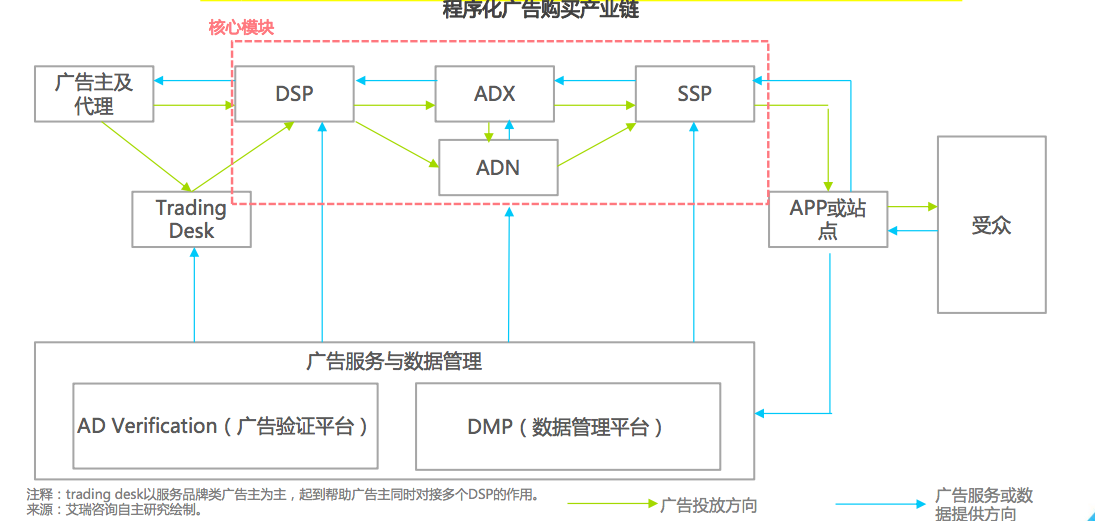

DSP、SSP、ADX、ADN,是程序化广告产业链中最核心的是四个模块。

这四个模块并不割裂,而是互相协同。布局全产业链,会形成这三个优势:

a.形成产业协同效应,增加全产业链价值。一方面下游平台对用户数据的积累,有利于优化前端投放效果,提升消耗量与转化率,从而加强对广告主的服务能力;另一方面上游积累的广告主资源可以提升剩余广告位的填充率与售卖效率。

b.产业链各环节涉猎有利于增强企业商业模式和现金流的稳健性,形成一定的竞争壁垒。当外部环境波动时,具备一定的抵抗风险能力。

c.自身产业环节的布局可减少对其它平台的依赖性,降低合作方合作意愿变动带来的业务风险。

目前出海圈中完成全产业链布局的公司并不多。当技术能力、上下游资源整合能力进一步积累后,预计将有更多的中国移动出海营销服务商角色由单一平台参与方转变为多元角色参与。而赤子城科技已经占得先机。

3)AI赋能,Solo生态协同效应凸显

Solo Aware是赤子城的中央后端系统,通过大数据和机器学习技术来存储、处理和分析设备数据。

Solo Aware利用Solo X产品矩阵和Solo Math广告平台积累的庞大用户数据库,持续对用户数据进行研究和分析,并推动自身商业平台系统基于多维度数据的自动化、智能化演进,进一步以所积累经验推进产品研发和优化,为用户提供有针对性的响应,为广告商和发布商提供更有效的解决方案。

在Solo Aware人工智能引擎的加持下,赤子城科技的C端、B端业务协同效应日益凸显。

比如,赤子城科技的SAX(Solo Math Ad Exchange)广告交易平台支持IAB制订的OpenRTB协议,即公开实时竞价。

在竞价广告系统中,有无数个因素影响点击率,这些因素主要分为三类,一是广告主侧,如广告创意、广告的表现形式、广告主行业等;二是用户侧,如年龄、性别、地域、手机型号、WiFi环境、兴趣等人群属性;三是广告平台侧,如不同的广告位、投放时间、流量分配机制、频次控制策略等。因此,要提高对广告点击率/转化率预测的准确度,离不开CTR(点击率)预估技术。

上述三类因素在CTR预估中被称作“特征”。CTR预估的第一步就是“特征工程”,即把这些特征找到并数据化。比如用户侧特征,可以理解为打标签。Solo Aware通过Solo X产品矩阵和Solo Math广告平台采集大量数据,为每个用户打几百甚至上千个标签,并通过机器学习算法,反复分析用户的变化特征。

Solo Aware要做的就是不断训练模型进化,模型根据这些数据不断调整参数,喂的越多**的就越准确,最终对于广告点击率/转化率的预测效果也就越好。这降低了它的服务器成本,提高移动广告平台的盈利能力,2016年—2018年,赤子城科技程序化广告业务毛利率分别为15.0%、24.7%、26.2%。

同时,不断进化的Solo Aware AI引擎,也能为赤子城科技C端APP开发、运营提供强大的支撑。

基于Solo生态协同商业价值,在快速扩张的同时,赤子城科技也很好的控制了成本,运营费用增长平稳。2019年上半年,赤子城科技的收入由1.17亿元增至1.84亿元,同比增长58.0%,而收入成本从6034万元增至6149万元,同比仅增长1.9%。

2.2.2“CBA”模式下,赤子城科技成长性与盈利能力优于同行

从移动出海营销服务商自建平台和自有媒体矩阵两个角度来看,赤子城科技在自有媒体资源和多平台建设方面实现了多维布局。

与其他海外移动营销服务商相比,以“CBA”模式发展的赤子城科技,业绩表现、成长性无疑更优,有望在全球流量信息分发中分得一大块蛋糕。

1)与过于依赖C端业务的公司相比,赤子城科技业绩更稳定

尽管近两年触宝营收增速较快,毛利率也由46%增至90%,但由于其主要收入是C端产品开发业务,销售推广高企不下,二者的净利率不在同一水平。2018年,触宝的净利率仅为7.57%,赤子城科技为21.6%。

另外,对移动应用开发商来说,最大的风险是产品被下架。

2019年7月,触宝旗下的60余款产品因违规嵌入广告外挂,遭Google下架,禁止进入Google Play及谷歌各大广告平台。对依赖C端业务的公司来说,产品被下架对它们业绩的影响不言而喻。

2)与只做媒介代理业务的公司相比,赤子城科技现金流压力小,成长空间大

虽然不少海外移动营销服务商也提供程序化广告业务,但大多只是提供媒介采买服务,核心是为广告主垫资。

这一类公司往往营收规模很大,但净利润率不高,且应收账款居高不下,账期长,现金流压力大。以木瓜移动为例:

2016年—2018年,木瓜移动营收分别为5.64亿元、22.79亿元、43.28亿元,扣非后净利润4172万元、6176万元、8343万元,应收账款分别为2.47亿元、7.46亿元、9.81亿元。2018年木瓜移动的净利润率仅为1.93%,2017年其经营性现金流甚至为净流出1726万。

更重要的是,垫资业务本质是资金撬动业绩。一家公司获得的资金支持必然是有限的,天花板也显而易见。而赤子城科技以技术驱动为导向,业务天花板相对较高。

3)与国内其他程序化广告平台相比,赤子城科技拥有深度数据优势

目前,也有极个别公司已完成程序化全产业链布局。但对于这一类平台来说,通常只有广告平台,而没有自有产品矩阵。这些平台虽然能获得很宽泛的数据,但难以获得用户的深度数据。目前媒体更多是根据广告主及代理公司要求作出部分数据回传,仍有海量用户数据集中在媒体端,数据价值尚未被深度挖掘。

而用户的多维入口、地理和行为数据是赤子城科技等平台有效传递相关内容和向用户分发匹配信息的基础。缺乏深度数据来源,一定程度可能会制约程序化广告的发展。

3.程序化广告业务+自有媒体业务协同发展,赤子城科技前景可期

3.1应用留存率、使用率均处于行业高位,赤子城科技C端用户增长无压力

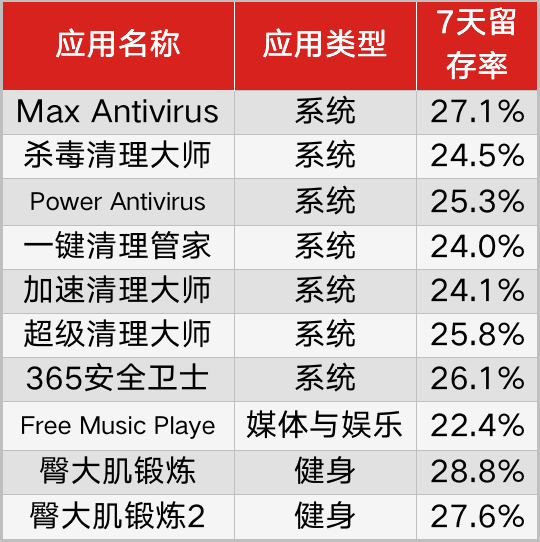

2019年,赤子城科技收入来源前十的产品,7天留存率介于22.4%—27.6%之间,都处于行业最高水平。其中7天留存率最高的健身类产品臀大肌锻炼系类,留存率远超行业平均水平,两款产品7天留存率分别达到28.8%、27.60%。

数据来源:招股书

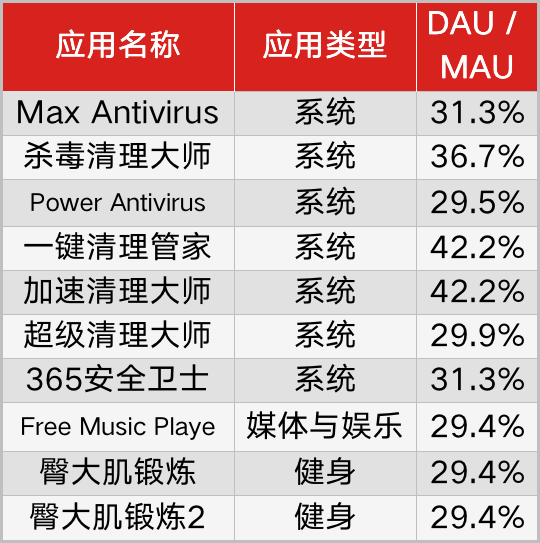

赤子城科技旗下产品DAU/MAU比率基本在30%左右,远超行业平均水平。这说明赤子城科技的产品用户粘性较强。

数据来源:招股书

不管是从应用留存率还是活跃度来看,其产品开发运营策略都是成功的。接下来,基于AI赋能的差异化打法,赤子城科技有望持续做大Solo X产品矩阵,持续获取用户。

1)基于用户需求设定产品策略,深耕海外市场

针对早期市场,赤子城科技以工具化产品占领流量入口的战略为主。而针对成熟市场,主要通过分拆策略、本地化深度运营、投资充实产品矩阵等措施,开拓新市场吸引用户。

a.分拆策略。通过大数据分析,赤子城科技研发团队预判当地用户喜欢的产品,以获取更精准的用户,增强用户粘性。

以健身产品为例,赤子城科技在欧美推出了一系列健身APP:“30 Day Challenge”、“Arm Max for Men”等等。它们分别为不同性别、年龄段的用户设计,且专门用于训练某一特定部位,比如腹部、臀部、肩部、手臂,类似于一个个精简版Keep。这种产品策略更符合海外用户习惯,人群会更细分,变现效果更好。

b.本地化运营。经过多年发展,海外部分市场领域已进入成熟期,传统的工具类应用用户增长速度放缓,内容型产品的开发运营更考验公司对当地文化的理解能力。赤子城科技此次募资用途之一就是打造本地团队,以深入了解当地用户需求。

c.除自有App外,对未曾涉足的领域,赤子城科技还通过战略投资加深自己的竞争优势。2016年5月,赤子城科技以战略投资形式入股海外陌生社交产品“MICO”,并于2019年3月增资1亿元。

目前,MICO已成为海外最具竞争力的社交软件之一。上线至今多次获得地区下载量排名第一及畅销榜排名第一的成绩。

2)海量用户池导流,基于用户习惯精准投放

对于互联网公司来说,要想持续获取用户,爆款应用必不可少。一般我们认为百度的搜索引擎,腾讯的微信,这些动辄数亿用户的活跃APP,是巨头产品矩阵的根基,为各类产品输送流量。

作为字节跳动第一款知名产品,内涵段子自身商业广告相对较少,更多的是为今日头条、抖音、西瓜视频导流、提供优质用户。有数据显示,由于用户群高度重合,内涵段子帮助今日头条获得了80%的初期用户。

从这一点来看,赤子城科技的成长路径与字节跳动类似。赤子城科技出海初期,利用工具产品,抓住海外发展中国家的流量红利。2016年至2019年上半年,用户系统子矩阵用户数量分别为3.97亿、4.39亿、5.10亿及5.69亿。

依靠工具类产品积累的用户,赤子城科技开始哺育内容产品。除通过Google、Facebook等平台来推广其产品外,赤子城科技还会通过产品矩阵来交叉推广其新产品。这也是它相较其它出海企业特有的优势。

赤子城科技会在用户使用应用期间,根据其需求和偏好分析,推送精心挑选的应用程序,达到精准投放的目的,以获得精准的用户。截至2019年6月30日,健身、媒体娱乐、游戏矩阵用户量达2.28亿。

即便其工具产品进入衰退期,但随着Solo X矩阵成型,赤子城科技的基本盘已相对稳固。参考字节跳动的发展路径,随着矩阵进一步扩充,用户数量进一步积累,赤子城科技的基本盘将愈发牢靠。

3)技术中台降低试错成本,优质应用源源不断

通过中台战略降低产品开发成本,提高优质产品开发效率已经成为包括阿里在内的众多互联网巨头的选择。

赤子城科技自2018年起着手于中台建设,目前成功打造了Solo Cells大中台,下辖Tecell技术中心、Alcell算法中心、Dacell数据中心、Orcell组织中心等四大中心。

通过Solo Cells中台,赤子城科技将产品研发过程中的基础设施、分布式数据库、开发框架等底层技术进行整合,梳理多来源数据,汇总模型测试、智能匹配等人工智能算法,形成赤子城科技庞大的中枢系统。

在此基础上,赤子城科技产品研发部门的每个小项目组都可代码复用,避免重复的底层架构建设工作。研发团队在研发速度提高的同时,产品研发成本及试错成本大幅降低,团队可更多地投入于产品创意及用户体验升级,持续产出高质量产品。

随着中台技术日渐成熟,赤子城科技的产品推出速度明显加快。2019年第四季度,赤子城科技计划推出13款APP,2020年第一、二季度,计划分别推出18款APP。2020年全年计划推出72款APP,覆盖用户系统、健身、媒体娱乐、游戏各子矩阵。

过去两年,正是因为优质新品的持续推出,推动了赤子城科技自有产品收入快速增长。这种情况下,相信2019年和2020年赤子城科技自有产品收入会有不错的表现。

3.2技术突出+资源丰富,飞轮效应下赤子城科技程序化广告业务潜力无限

3.2.1技术突出+资源丰富,竞争优势显著

1)多项数据位列移动营销国内出海企业第一

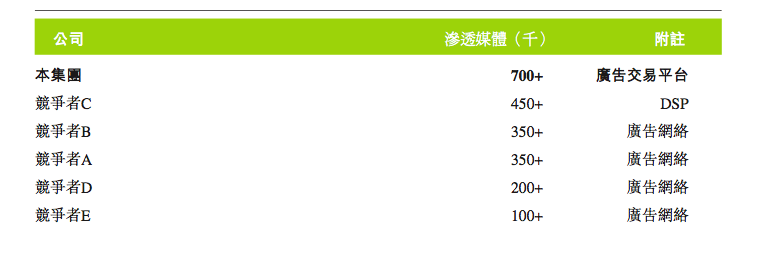

a.公司最终覆盖媒体数位居行业前列

2018年,赤子城科技SAX平台穿透后覆盖媒体个数达70万以上,位居行业前列。2019年上半年,覆盖媒体个数达约129万。

国内出海企业媒体覆盖数量,图片来源招股书

由于与媒体完成对接需要通过SDK/API等技术接口接入,要与大量媒体对接,技术门槛较高。同时,积累媒体资源,也需要一定的时间成本和人力成本。在媒体流量愈发珍贵的现状下,能够积累覆盖媒体个数是移动出海营销服务商的重要能力。

更重要的是,鉴于程序化广告业务流程“媒体端发起请求-广告主响应反馈-完成广告投放展示”的漏斗模型,最上层的“漏斗”容纳量会直接影响最终的广告曝光量,进而影响收入结算。掌握更多最上层的媒体资源,将会提高公司的盈利能力。

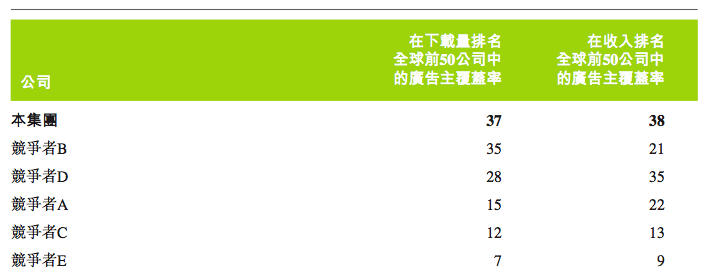

b.公司穿透后服务头部广告主数量处于行业前列

在2018年产品下载量/付费收入全球前50的企业中,Solo Math服务过的企业数量分别为37家/38家。如果包含品牌类广告主在内,在全球TOP 100广告主中,赤子城科技为其中87家广告主提供了营销服务。

国内出海企业服务的顶级广告主数量,图片来源招股书

头部广告主资源往往较为稀缺且掌握大部分的投放预算,移动出海营销服务商的核心能力之一则是对全球头部广告主的服务能力。

3.2.2飞轮效应下,赤子城科技程序化广告业务潜力无限

飞轮效应是指,为了使静止的飞轮转动起来,一开始你必须使很大的力气,一圈一圈反复地推,每转一圈都很费力,但是每一圈的努力都不会白费,飞轮会转动得越来越快。

赤子城的程序化广告业务同样存在飞轮效应:接入的应用数量增加,能够实现广告主不同的需求,吸引更多广告主接入,广告主数量增加,应用开发者变现效率变高,吸引更多应用数量接入。与此同时,广告请求次数越多,数据越多,算法越优秀,广告分发效果越好,吸引更多平台接入,如此循环。

连接更多的第三方广告平台、需求方平台,有利于扩大赤子城科技的广告客户和供应方基础,从而扩大公司的收入规模。

2016年—2018年,赤子城程序化广告交易平台接入的供应方平台分别为301、527、712家;接入的广告方平台为39家、173、387家,均在快速上升。不断扩大的平台接入数量,正是赤子城科技程序化广告业务增长的主要动力。

随着业务量积累,市场份额的提高,赤子城的算法会越来越精准,其盈利空间也有望不断提升。效率提升也将进一步推动赤子城科技业务规模的增加,形成两者互相促进的飞轮效应。

小结:领先的全球人工智能信息分发平台,“海外版字节跳动”

总体来说,发展中国家的移动互联网市场空间和竞争的激烈程度远好于国内移动互联网市场。能够抓住流量红利的赤子城科技,无疑占据先机。

无论是产品开发策略还是发展轨迹,赤子城与字节跳动几无二致。

虽然有人说字节跳动是产品公司,但我认为其核心产品是其经过多年训练出的“工业级AI推荐系统”。爆款产品实际上是其强大技术能力及海量数据训练下的产物。本质上,赤子城也是如此。

抓住国内移动互联网的流量红利,拥有技术优势的字节跳动已成为能够挑战腾讯、百度的巨头。从这个角度来看,抓住海外移动互联网流量红利的赤子城科技,无疑是一家值得关注的公司。

精彩评论