先说结论:是牛市。

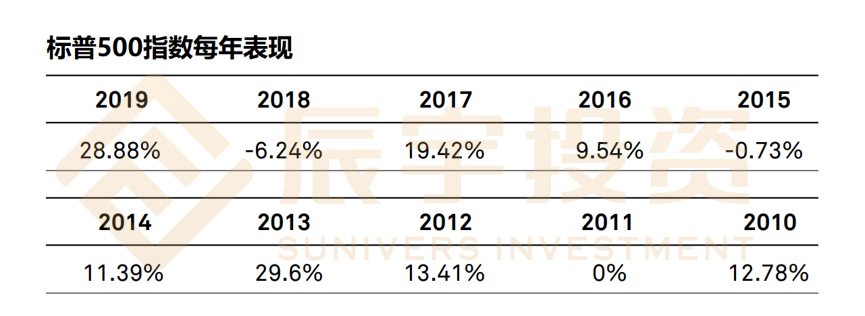

2019年美股在众多不利因素影响之下又创了历史新高,标普500指数上涨了28.88%,是过去十年表现第二好的一年。根据记录,标普500过去共有8次一年上涨超过20%,而每一次接下来一年指数还会继续上涨,涨幅中位数是17%。

2020年美股仍然要面对贸易纠纷,经济放缓以及政治冲突的威胁。为什么我们有信心美股今年会继续牛下去呢?可以从三个方面去分析,分别是基本面,技术面,政治面。

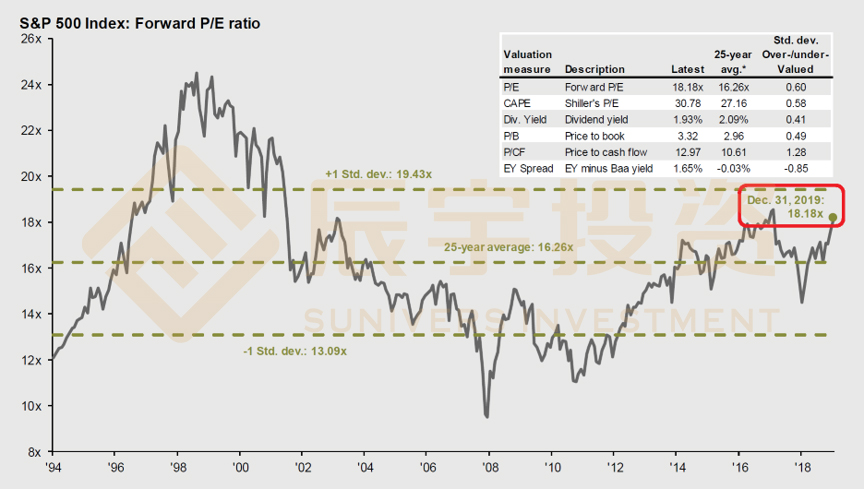

首先,看看大家很熟悉的市盈率(P/E Ratio),现在是18.18倍,不便宜,比25年平均值16.26倍高出一些,但今天标普500指数成分股中高增长的科技板块和医疗板块占比很重,18.18倍市盈率就不算贵,是在合理范围内。我们需要注意的是,随着市盈率的上升,市场对不利因素的反应会加大。比如与中国的贸易谈判,与中东国家的军事摩擦等等,对美股的影响要比2019时要大,因为当时市盈率便宜,投资者的容忍度就高,现在市盈率继续上升的话,面对不利因素时,投资者会更倾向于获利回吐。

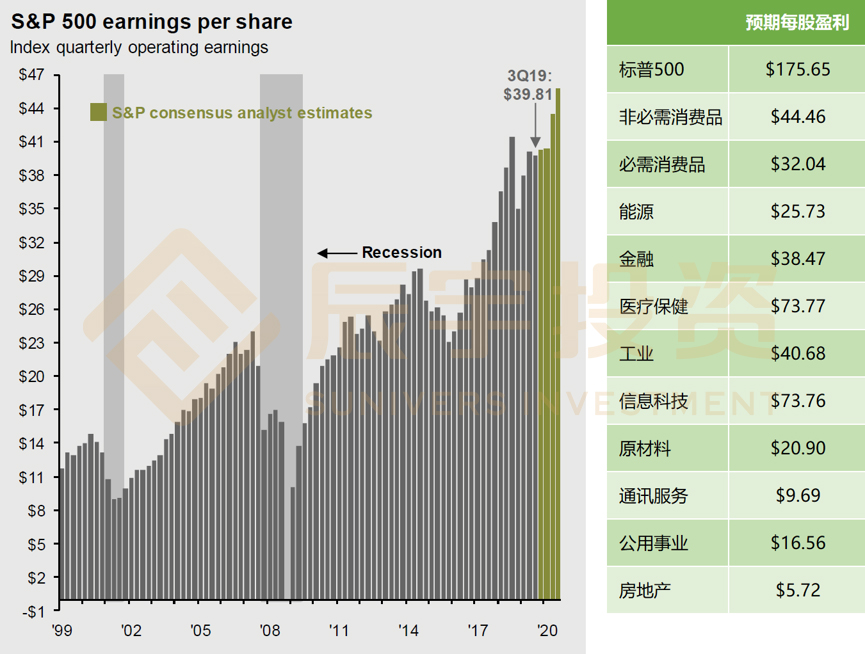

P/E里头的E(earning per share,每股盈利),是非常关键的因素。每股盈利能持续增长,是美股创新高的底气。机构对2020年标普500每股盈利继续看好,假如市盈率保持在18倍左右的话,今年标普500会有11%的涨幅。

标普500和主要行业指数的每股盈利预测:

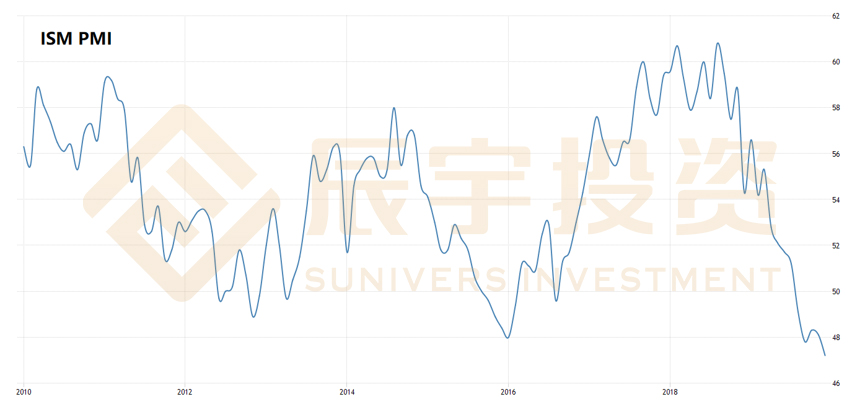

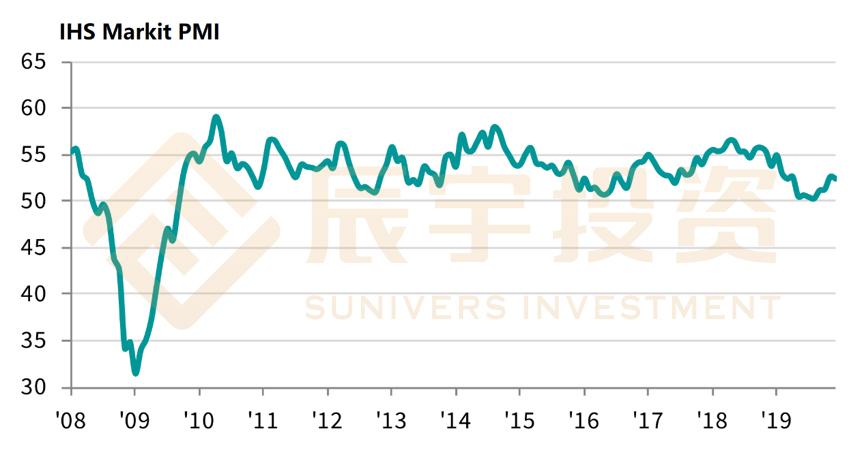

受中美贸易战的影响,机构对今年企业盈利的预测普遍持审慎的态度,最近采购经理指数(PMI)的走势也支持了他们的看法。PMI是每月都会发布的一项经济指标,一般认为数值大于50时,代表经济处于发展,当小于50时,代表经济走向衰退。编制PMI的主要机构有两家,分别是ISM和IHS Markit。ISM的PMI在2018年开始下跌,现在已经跌到了47.2,创了10年新低。跨国大企业是ISM的PMI的主要权重,而外贸是跨国大企业的重要盈利来源,所以特别受贸易战的影响。

而IHS Markit的PMI在编制时的数据样本是超过800家不同大小的企业,更能反映美国本土经济的状况。同样是在2018年开始下跌,但在2019年中开始有反弹的趋势,一直高于50。

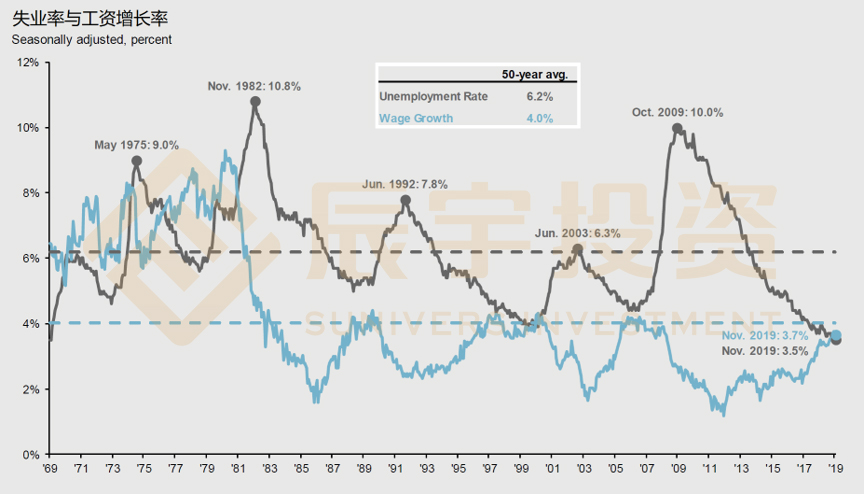

两个PMI存在矛盾,警惕我们现在经济比较脆弱,有放缓的迹象。但我们认为暂时不用太担忧,因为劳工市场的发展良好,最新的失业率维持在3.5%,处于50年来最低水平,同时平均工资保持增长,反映企业对劳工需求仍然旺盛。加上中美贸易谈判趋向乐观,相信PMI会得到改善。

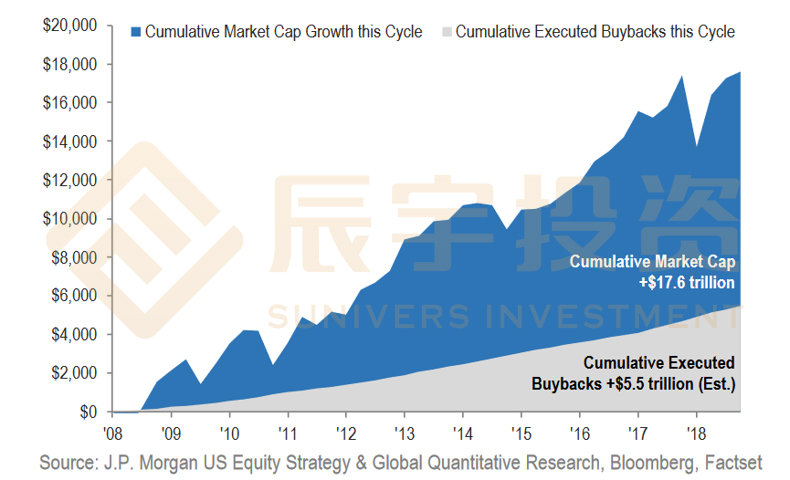

如果说经济稳定和企业盈利持续增长是美股过去十年牛市的基本动力的话,那么股票回购(Buybacks)就是这次牛市的助燃器。股票回购对股市的利好作用很容易理解:企业在市场上回购自己流通的股票然后注销掉,总股票数量就会减少,其它条件不变的情况下,每一股的价值就会上涨。过去十年,股票回购是美股非常重要的资金来源,从2008年到2019年初,美股总市值增加了17.6万亿美元,而股票回购达到了5.5万亿美元。摩根大通估计股票回购在2020年跟去年一样活跃,金额将达到7500亿美元,继续为美股提供动力。

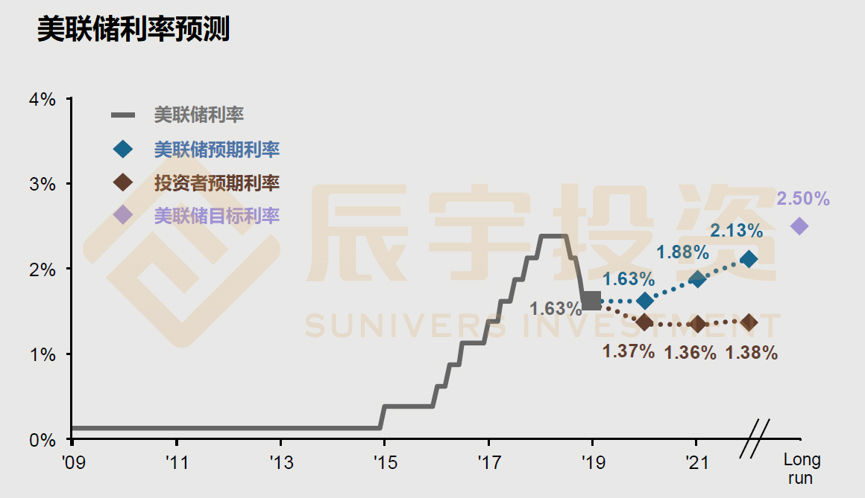

此外,我们也很关注市场上资金的充裕程度,资金不短缺才能为牛市打好基础。利率和央行货币政策是两个重要的考量因素。美联储自2015年12月启动的加息周期,在2019年正式暂停,更降息了三次,为市场提供了喘息的机会。根据美联储最新的会议记录来看,美联储希望2020年的利率能保持不变,而投资者认为经济下行的风险高了,仍然有机会降息,虽然降息幅度有限,但有望低息环境能持续一段时间,为资本市场提供足够的资金。

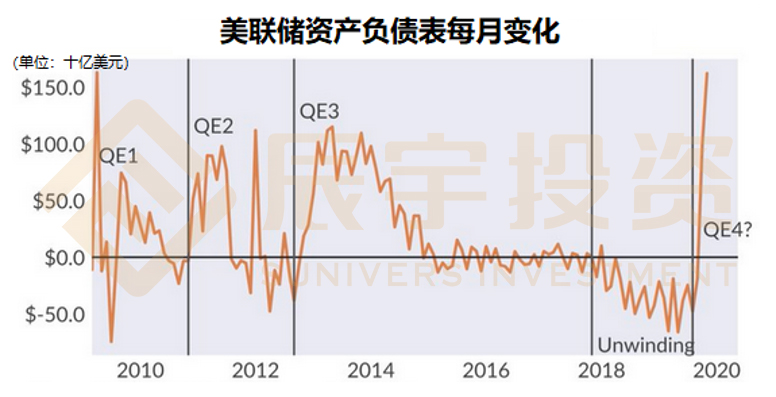

除了降息,美联储在去年8月份还做了另一件大事来确保市场资金充裕,就是结束了自2017年10月开始的缩表。缩表的原意是回收前三次量化宽松(QE)超发的货币,收紧市场流通性,防止资金泛滥导致资本市场过热。紧接着缩表的结束,美联储启动了扩表,重新为市场注入资金,而且力度比过去三次QE都要大。投资者相信美联储要开始新一轮的QE,但美联储主席辟谣说这只不过是短期操作,现在经济状况很理想,近期并没有QE的打算。无论是不是QE,可以肯定的是会有充足的资金流入市场,这也是去年年底美股狂欢的主因之一。

我们换个角度,从技术面来分析一下。技术分析的世界里,可谓是八仙过海各显神通,每个人有自己常用的技术指标和分析体系,我们这里就用自己的技术分析方法来为大家预测一下未来的走势。

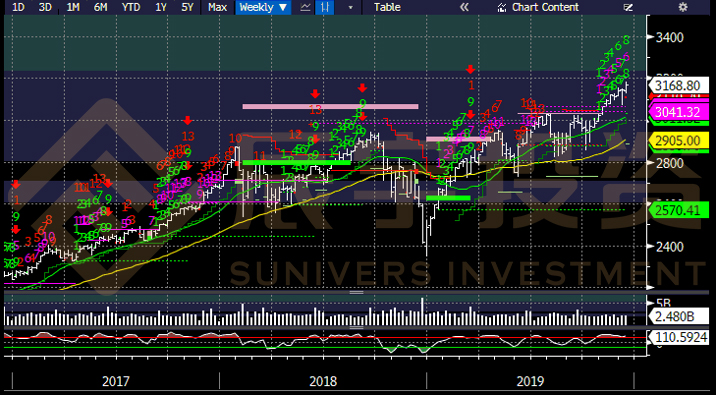

从标普500的周线图来看,突破3000点后一直处于上升通道,而且尚未走到尽头,也就是说还会创新高,接下来9个星期还会保持强势。

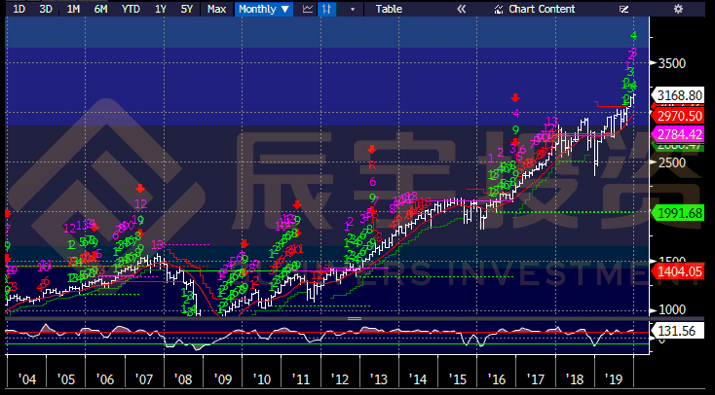

我们今天是要分享关于2020年全年的看法,所以不妨看长一点的周期,也就是月线图。标普500在突破3060的阻力后,正处于上涨周期的中段。即使经历了美国和伊朗的军事摩擦,标普500仍然强势,没有出现卖出信号。现在的支持位是3140和3060,上涨目标分别是3320,3680和3900。

另一个大家比较担心的是美国的狂人总统特朗普。今年是特朗普这一届总统任期的最后一年,投资者担心特朗普因为不能连任而作出比较任性的做法,加大了政策的不确定性,导致市场承受更大的波动。如果特朗普能连任的话,投资者是欢迎的,因为这几年已经学会了分析他的行为模式,而且Republican Party的政策对股市比较友好,特朗普又把美股的表现算作他政绩的一部分。

现在就分析美国总统选举有点过早,因为Democratic Party连候选人都还没决定。投资者现在普遍担心伊丽莎白·沃伦(Elizabeth Warren)当选,因为她提倡对富人和大企业加大征税和对科技企业加大监管等等的政策利空美股。除了总统选举,国会选举也同样重要,国会里的参议院和众议院对政策的实施起到的影响并不比总统小。最理想的情况是Republican Party和Democratic Party各占据一个议会,互相抗衡,到时候就什么事情也做不了,放飞美股。

中美贸易战也是大家比较关注的大事。中美两国在1月15日签署第一阶段的贸易协议,美方表示第二阶段的贸易谈判将立刻展开,但特朗普说谈判需时,很有可能会在选举后才能完成。换言之,在11月选举之前中美贸易战的负面消息将会减少。

总的来说,美股现在利好多于利空,我们的观点是会维持牛市。估值处于不便宜也不太贵,经济指标有矛盾信号,虽然有放缓的可能(衰退的可能性低),但因为消费市场和劳工市场不会那么快转弱,所以暂时没有大的忧虑。市场流通性也没有大问题,即使局势变坏,美联储有空间使货币政策更加宽松。政治因素继续不稳定,但美国的政治体系限制了对经济和股市的影响,不需要太担忧。

机构投资者的部署现在是以好仓为主,但持有现金的水平高于10年平均值,反映他们是乐观中保持谨慎。对我们来说,机构保持偏高的现金水平有两大好处:一是当股市下跌时他们不会抛售持仓,而是更偏向动用现金加仓优质股票,为股市提供抗跌力;二是在股市持续上涨的过程中,他们仍然有空间加仓,为股市提供上涨动力。

撰文:Dick Wong - 港美股价值投资 /@辰宇投资成都分公司VP

精彩评论