2003年,当时的全球视频会议王者Polycom(宝利通)大概没有想到,自己最大的一张订单竟然来自中国。

那年春天,中国爆发非典事件,政府部门和各部委要求政府职员在家办公不得出差。但全国各项协调工作不能断。中国联通借由Polycom的硬件和自己的网络优势,建立了中国第一个视频会议运营网络——“宝视通”视频会议网络。2003年,卫生部通过这张视频会议网络完成了针对非典的各项布局和沟通工作,国资委等部委和政府部门也通过这张网络设备完成了特殊时期的工作安排。而Polycom当年大中华区收入增长超过70%,所有渠道设备卖断,供不应求。这一年也被认为是中国远程视频办公元年。

今天,我们就来聊一聊疫情下的机会——“远程办公”。

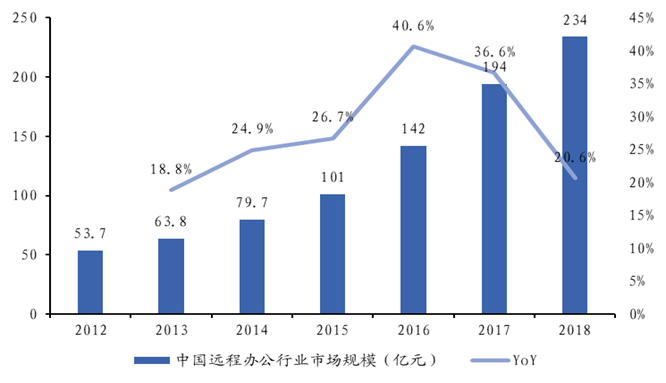

我国远程办公市场需求旺盛,过于5年保持20%以上的复合增长,渗透率有望进一步提升。与传统办公方式相比,远程办公具有提高企业运行效率,降低企业差旅和租金成本,提高员工开会频次等多种益处。目前我国市场规模超过200亿元,对生产效率要求高的高科技和金融行业有望进一步加速行业渗透。

我国远程办公经历了两次重大的技术革命,云计算技术的快速发展有望衍生新的行业级应用,市场加速下沉,有望打开远程办公协同的天花板。2002年我国网络经历了从模型信号向数字信号的演变过程,从窄带互联网向宽带互联网转移,为视频通信提供了很好的技术保证;2014年后随着云计算的发展,远程视频协作从传统的专网通信向云视频转型,成本下降为原来的1/10,降低了客户的使用门槛,在教育、医疗、党建等领域都得到了广泛的应用,根据沙利文的数据,预计未来5年复合增长率为26.2%,于2023年达到535.3亿元的市场规模。

国内外互联网巨头纷纷布局远程办公协同市场,国内部分互联网巨头从to C业务向to B业务转移,加速行业渗透率的提升。微软企业级协同应用Teams与office365云客户深度绑定,企业月活数突破1000万;华为从传统的企业级通信设备向远程办公转型,推出了We-link等远程办公产品。以C端客户为主阿里、腾讯、抖音也都相继推出了自己的远程办公产品:阿里钉钉、腾讯会议和飞书。我们认为,互联网巨头将聚焦在通用级应用市场,原有云视频厂商将聚焦在行业级应用场景,具备核心技术和行业级解决方案的企业将优先在远程办公市场中脱颖而出。

历史上的两次技术革命,孕育了视频会议这个行业的诞生和发展。

第一次:互联网通信从窄带到宽带的转移。

所谓“窄带”,指的是网络传输速度在4M以下的网络,而“宽带”则指传输速度在4M以上的网络。宽带的诞生,使得视频通话成为可能。

第二次:远程视频从传统的专网通信向云视频转型。

基于云服务模式,视频通话成本下降为原来的1/10,大大降级了客户的使用门槛。企业不再需要购买昂贵的管理系统设备,只需要和统一通信服务提供商签订合约,按月支付使用费,就可以享受统一的通信服务。

接下来我们介绍一下行业里有哪些企业。

1.思科WEBEX$思科(CSCO)$

思科在视频设备方面与Polycom齐名,但面对Google、亚马逊、facebook等厂商在云服务领域崛起,思科也开始了云视频服务的转型之路。自2011-2016年,思科先后收购了多家音视频服务公司,其中最重要的一家是很多人都不陌生的WebExz。在美国不少大企业中,

“Let's do a WebEx”,几乎和“让我们Google一下”一样,是一句正常沟通的俗语。

2007年3月14日,思科宣布以32亿美元现金天价收购Webex。而思科也凭借这项收购,完美实现了软硬件一体化的解决方案,一跃成为远程视频办公巨头。目前,思科收获了全球网络会议市场53%份额,每月约71亿人参加网讯会议,是当之无愧的网络会议平台领军者。

2.华为云Welink

同样在软件领域发力的还有华为。和阿里钉钉、腾讯企业微信不同,华为云Welink的主要目的在于将华为多个业务汇聚到一个平台,实现各种办公工具之间的融合,让华为彻底告别此前多个烟囱式移动APP并行造成的体验不一致状态。

据华为官网数据显示,从2017年Welink上线以来,经受了华为全体19万员工的办公检验,全球链接团队52万个,联接知识21亿次/年,联接业务700+,提高员工整体协作效率30%。

3.微软TEAMS$微软(MSFT)$

2009年,随着单机版office产品在全球市场营收和占有率的下降,微软发布office 365平台,其中细分出的核心功能就是以Skype for Businesses为代表的企业级协作通信功能,此后进一步衍生出了Teams产品。作为深度整合Office 365云平台的产物,Teams被赋予抗衡Slack和 Google hangouts等办公协作软件,保证微软在办公领域龙头地位的重要使命,也收获了来自Office 365和商业版的重要流量支持。

2019年3月数据显示,超过50万机构客户使用teams产品,较2018年同期增长超过150%。其中超过150家客户拥有1万人以上使用量,全球财富前100强中91家使用teams,在大客户方面微软拥有行业绝对优势。

4.阿里钉钉$阿里巴巴(BABA)$

2013年,在集团阿里巴巴all-in无线的前提下,原淘宝搜索业务负责人陈航聚拢团队负责对个人社交产品“来往”的开发工作,但是在对阵腾讯微信的过程中失利。

2014年,在与商家的合作中发现企业办公中的交流问题,团队将整体的工作重心折回B端,以“构建纯净工作环境”为目标打造了产品“钉钉”,1.0版本即可为客户提供包括免费电话、企业群等团队沟通工具。活跃用户数方面,2018年4月,钉钉活跃用户数位居行业第一,数量超过第二名至第十名活跃用户数之和,截至2019年10月,在钉钉的2亿终端用户当中,活跃用户数达到7000万,在国内市场基本和企业微信形成双寡头的垄断局面。

5.腾讯企业微信$腾讯控股(00700)$

2016年,腾讯发布“企业微信”1.0版。截至2019年,企业微信已更新至2.8.5版。除了具有类似微信的视频功能外,还集成了诸如公告、考勤、请假、报销、审批、企业支付等多项功能,在功能上对标阿里钉钉。2019年12月,腾讯云发布“腾讯会议”,一款SaaS化远程办公产品,作为其切入B端企业级通讯市场的排头兵。

实用性方面,腾讯会议可以直接通过手机、电脑、电话、微信小程序、企业微信等多种方式拨入;技术方面提供了包括视频美颜、暗场景增强、降噪等多种实用性功能;在针对跨企业开会这种复杂场景,提供了包括屏幕共享、在线文档操作等便捷操作方法。

硬件方面,腾讯会议选择亿联、小鱼易连和宝利通三家厂商作为硬件合作方,为其提供包括会议室系统在内的多款办公协同硬件。

6.字节跳动飞书

七年发展,高速扩张的字节跳动已经实现全球业务布局,而随着公司规模和业务范围的扩张,字节跳动内部沟通协作面临很大的挑战,这种挑战表现在三个方面:员工网络的复杂性增加,跨地区跨文化的沟通增加和内部系统数量的增加。公司先后尝试多种沟通工具,最终选择自己开发飞书产品。

飞书的定位是全新一代创作和沟通平台。在IM基础上,飞书提供了音视频会议、云盘、智能日历、在线协作的文档等等,同时也提供了开放平台,使用户能够基于它去跟业务的系统做集成,快速构建自己的应用,也可以去充分的去利用第三方ISV应用。飞书的核心功能有:企业通讯录、智能日历、企业云盘、在线文档、音视频会议。

7.Zoom—中小企业和教育$Zoom(ZM)$

Zoom由来自WebEx的离职创业团队创办,Zoom从中小企业和教育垂直行业切入,前期采用Free+Prime模式,培养用户使用习惯,加快对B端市场渗透;后期采用独立账号定于模式,增加与会人数和时间,提高大型企业复杂会议使用频率。用户以15美金/每月的价格买到账号,即可在线上进行视频会议,使用简单便捷,连续多年被北美评为最受客户满意的企业。

综合来看,我们认为几大趋势值得关注。

第一,国产替代趋势明显。

2002年以来,我国视频会议主要是通过采购宝利通、思科的设备为主。后来国家出于保密及信息安全方面的要求,政府部门在远程办公系统采购领域逐渐删除了对国外厂商的采购计划。

2015年3月:政府调整采购名单,删除对Cisco视频会议的采购计划。

2016至2017年:政府密集发布政策,网络安全上升到国家战略。

2017年之后,政府使用的远程办公方案多为国内企业制作。

从2018年中标金额最大的十个项目来看,中标企业均为国内公司。信息安全和保密的特殊要求阻碍了国外视频会议厂商,从而为国内厂商带来了广阔前景。

第二,中国远程协同办公市场呈现高清化的特点,企业级用户仍然贡献远程办公市场规模主力。

2014年,中国远程办公市场正式迎来了高清时代,高清市场规模比例超过标清市场,达到了51.5%。

远程办公高清化带来更好的临场体验,其比率于2018年达76.8%。新技术的发展使得视频融合需求的满足逐步成为现实,其高清视频内容的占比最高达到84.7%。

政府级用户需求集中体现为大规模、高质量和价格不敏感。

随着视频通信技术的进步和软件视频会议的兴起,企业级用户的需求持续上涨,其中中小企业的需求增长更为迅速。医疗和教育领域需求有待进一步开启。

第三,国内竞争格局中,各方势力走向较为清晰。

就国内企业而言,我们认为互联网巨头将聚焦在通用级应用市场,即为大量的小微企业提供标准化产品和服务。

而原有云视频厂商将聚焦在行业级应用场景,即为大型企业提供更为定制化的产品和服务。那些真正具备核心技术,并且能够深入提出行业级解决方案的企业将在远程办公市场中脱颖而出。

远程办公在上述提到的大部分公司里面仅为其开展的业务之一,但我们相信随着这块市场的日益成熟,这块业务的收入也将给各大集团公司贡献丰厚的收入。

ZOOM作为远程办公垂直领域的个股,自上市以来有着不错的表现,其业务增长迅速,股价涨幅超50%,随着今年第一季度的用户倍增,接下来都将反映在股价上。$Zoom(ZM)$

欢迎大家关注评论留言。

免责声明:以上仅为公司内部研究观点,不构成任何投资建议。

精彩评论