今天下午,央行公布了12月份的金融数据:

M2(广义货币供应量)同比增8.7%,预期8.4%,前值8.2%;同期新增贷款1.14万亿,高于预期;社会融资规模增量为2.1万亿元。

利好,妥妥的利好。

估计有人会说超预期了,又在大放水了,但是这次还真不算是大放水。

合理区间

很多时候,某个月的金融数据低,大家都会喊:实体经济饱了,等到下个月数据高,就说:又要放水了,再下个月数据再低,实体经济又饱了。

实际上,实体经济不会一个反复无常的小人。

央行最近一两年的调控,最重要的目的是避免金融数据的大起大落,但是由于影响因素太多,只能摸着石头过河,放一步看一步。

前两个月,M2的增速分别只有8.2%和8.4%,低于全年的平均水平,所以这个月就稍微多放了一些,表面原因是保持总量上的稳定,实际原因是由于之前的降准和下调LPR导致的。

衡量整体的放水水平,直接看M2增速和名义GDP增速之差就行了,19年前三季度GDP名义增速为7.2%,估计全年也差不多这个数,所以M2保持在8%~9%之间都正常。

放水速度是一定要略高于名义GDP增速的。

另外,这次央行还透露了两个重要的信息:

1、目前金融机构平均法定存款准备金率为9.9%,大型商业银行为12.5%,中型银行为10.5%,小型银行为7%,大多数服务县域银行实际法定存款准备金率6%,未来中国下调存款准备金率有空间,但空间有限。

之前降准的时候,不少人说中国的存款准备金下降的空间很大,这次央行是在堵口子,降预期。

2、12月份末,新发放贷款中运用LPR的占比已达到90%,超出了预期。

这个应该是本次金融数据最大的看点了,未来LPR利率就是实际的贷款利率。

看明白了上面这个,下面这个就很好懂了:2020年将继续推动银行通过发行永续债等途径多渠道补充资本。

简单来说就是:一手让银行降低LPR,给风险大的小微企业贷款,另外一手降准,给银行补血,不仅如此,还要给银行补充核心资本,降低银行的风险。

央行的大招

其实央行手里的武器挺多的,但是又在赶着升级武器。

为什么这么说呢?

因为随着欧洲和日本陷入负利率,美国的债务问题越来越严重,全球主要发达国家增长都越来越陷入停滞。

很多人都喊出了债务危机的呐喊。

对于全球可能到来的金融危机,央行应该是需要提前准备的:第一手准备便是捂着大招不放,不管是降息还是降准,都还有一定的空间,但是嘴上肯定不能说:你们尽管作吧,我给你们兜底。这样下去大家就使劲作死了。

第二手就是赶在金融危机到来之前,升级一下手里的武器装备:能够实现精准放水的LPR。

这样,危机真到来的时候,可以将这些年勒紧裤腰带发展经济,积攒下来的弹药,装在升级武器LPR上,一股脑儿全打出去。

不仅能够使得国内经济迅速走出泥潭,更能够使得我们在下一个科技革命到来之前,抢先卡位。

并拿回来10年前的那场金融危机里,我们应该拿回来的东西。

跟大家的关系

该吃吃,该喝喝。

2020年货币政策会继续宽松,房子继续不能炒,股市要继续发挥为实体经济融资的功能,IPO力度要加大,一切跟2019年不会有太大的变化。

除非美国改朝换代了,或者金融危机爆发。

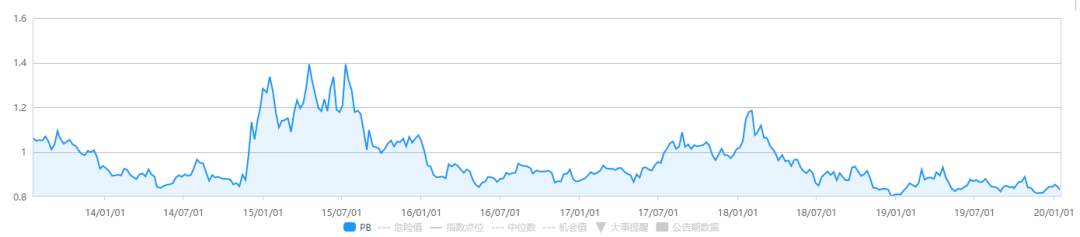

另外,中证银行指数的PB估值已经明显偏低了,如果你手痒又有闲置资金的话,可以考虑一下定投银行指数,坚定跟党国站在一起,如果你之前有投资计划,那就还是按照原计划来。

银行etf的代码是512800。

精彩评论