第三季度财报之后瑞幸的股票上涨了约86%,周一收盘价35.5美元,已经远远超出大摩的目标价28美元,现在正朝着国盛证券的目标价43美元前进。过去尽管有机构一直看好,但我们看到许多看空的风险评价,但目前来说可能并非如此。瑞幸第三季度不仅是增长惊人的四分之一,而且对其估值具有重大影响。$瑞幸咖啡(LK)

第三季度财报讲述了一个不同的故事

尽管季度收入增长和(商店级别)利润率分别增长了90%和38%,但结果表明随着公司的发展,投资资本回报率下降。具体来说,收入增长主要由商店增长,每位顾客支出以及第一季度季节性疲软的春节销售时期的反弹带动。尽管每个季度的免费产品成本增加了29%,但平均每月交易客户的增长却微不足道,仅为40%,每家商店仅净赚14%。加上广告费用增长了6倍,达到2.46亿元人民币,这是因为尽管广告和促销活动创下了创纪录的季度,瑞幸仍难以挽留并吸引每家商店的更多付费客户。

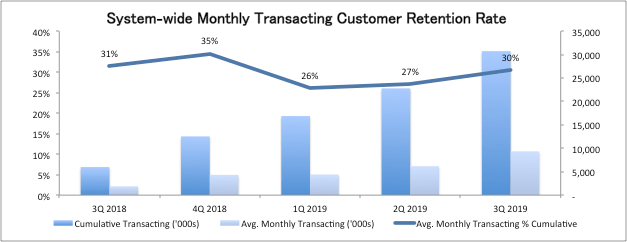

输入3Q。尽管净收入和商店利润率继续按照指南显示出惊人的增长,但基本情况却有所不同。全系统客户保留率提高了300个基点,达到30%,本季度免费产品成本为每位新交易客户6.5元人民币。

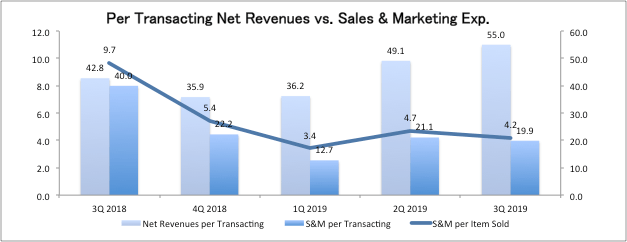

上一季度的主要重点是每名交易客户的销售和营销(S&M)费用下降了6%,为人民币19.9元,而上一季度的销售和营销费用增长了66%。在3Q的财报电话会议上,管理层评论说,本季度将是未来营销投资的高峰季度,这主要是由于与小鹿茶推出同时发生的大宗媒体支出所致。抛开这一庞大的非凡项目,对同类型交易客户的S&M费用可能要低得多,可能在10-15元人民币之间。这样,瑞幸能够使每个交易客户平均多收12-17元人民币,从而大大拉大了收款与收购成本之间的差距。

(来源:Sunny Research,根据公开的运营指标得出)

此外,本季度每家新开店的新交易客户从2Q的32%下降至11%,这表明Luckin再次看到成功将更多新客户吸引到其平台。这可能使2Q担心Luckin的“数字飞轮”模型或执行能力可能会被错误判断。

(来源:Sunny Research,根据公开的运营指标得出)

回头向应许之地

上季度的一些事态发展使瑞幸回到了难以捉摸的高增长和盈利能力增长之路。其中最具影响力的是加快了非咖啡产品(即新鲜煮茶,NFC果汁和其他非饮料类产品)的推出,而偏离了最初对咖啡产品的关注范围。可以肯定的是,由于中国咖啡消费量仍处于起步阶段,瑞幸仍将力争抢占现煮咖啡市场-预计2025年市场总规模将达到10亿元人民币(复合年增长率为15%-20%) 。但是,主要提供咖啡产品限制了其“新零售”设置固有的潜在增长。

从前几个季度开始,我们注意到,尽管瑞幸实现了指数级的收入增长(也轻松超过了指导水平),但其成本却比预期的高。必须用对立的收入策略和促销支出反复吸引客户,这压低了ASP,单位数量增长和公司一级的净利润。我们找到了Mintel的报告提供有关问题可能出在哪里的提示。该研究公司预计,新零售咖啡的增长将在2019/2020年放缓,这主要归因于“中国消费者的传统饮茶行为和该国欣欣向荣的茶店”。它继续指出:“尽管目前新零售咖啡正经历大量增长,但客户参与度仍然很低–部分原因是它们相对较新”。Luckin付出了巨大的成本,使其目标市场面向了大众,以培养咖啡习惯,但是显然,这种转变还没有足够快地发生,以至于Luckin吸引了大量忠实的顾客来推动其“新零售”战略。相反,它给瑞幸带来了更高的客户获取成本,

非咖啡产品的推出帮助瑞幸重回正轨。上季度,瑞幸在其咖啡店推出了小鹿茶,并开设了第一家小鹿茶商店,并宣布与LDC合资成立NFC果汁。正如Mintel指出的那样,“新零售咖啡屋有机会通过提供激进的折扣和送货服务来赶超人气。但是仅此一项是不够的。还有其他优点。”我们认为菜单扩展进一步使Luckin成为市场上大多数本地饮料消费者的选择。首先,中国的现煮茶市场已经非常庞大(比咖啡大10倍)),并且在小型茶商的分散景观中有需求。本季度,我们看到瑞幸吸收了现成的需求,非咖啡产品的混合比重上升到45%(其中已经有20%是瑞幸茶),管理层预计到4季度非咖啡产品将超过混合比重的50%。

这里的关键是,这看起来像是企业的拐点。我们注意到,管理层首次感到欣慰的是,本季度营销投入已达到峰值,同时预计下一季度收入将增长43%(至22亿元人民币),这意味着较高的保留率和平均售价,因为仅预期门店增长22%(估计达到4,500)。在门店扩张仍在以惊人的速度进行指导高峰营销(到2021年将有11,000家门店)非常重要,因为管理层有效地限制了唯一的杠杆,如果有机增长落后,该杠杆可以立即促进增长。这表达了管理层对其“新零售”模式的有机需求的信心,但更重要的是,公司级的盈利能力是可以实现的。

重大重新评级是必要的

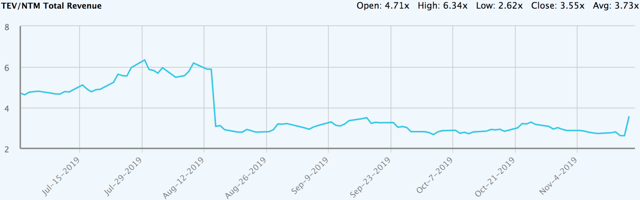

尽管瑞幸拥有巨大的增长潜力,但尽管其初创企业遇到了种种麻烦,但其EV的市净率为NTM销售额的2.5倍(在第三季度业绩之前)。即使发布第三季度财报,瑞幸的股价也仅扩大至3.5倍,与星巴克的3.6倍一致。

有了这个中心点,我们很乐意将瑞幸的倍数重新定为至少与星巴克一致,然后再增加。这就是为什么将瑞幸的评级远高于星巴克的原因。瑞幸的回报轨迹已发生变化,以反映其与饮料无关的“新零售”模式的固有增长和获利潜力,该模式不同于星巴克的咖啡为主和内部销售模式。

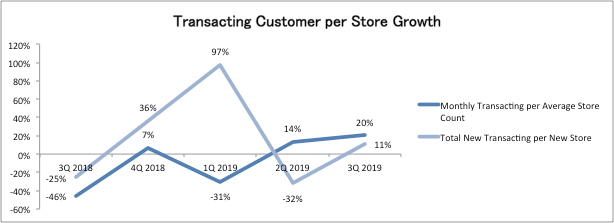

首先,我们将瑞幸的总潜在市场扩大了至少10倍(如上所述),以包括非咖啡饮料,但最终市场份额却降低了,因为现煮茶和果汁市场对于任何一个参与者来说都太大了占多数。在可预见的未来,即使不考虑“数字飞轮”效应加速客户保留的影响,瑞幸的交易增长也可能大大超过星巴克。要了解此处交易增长的幅度,第三季度每家平均商店的每月交易客户数已经增长了20%(上图)。管理层还提到,瑞幸成立后短短两年内就有望在下个季度超过星巴克。

其次,由于促销优惠券和代金券仍压低了其有效的平均售价,瑞幸目前的混合饮料平均售价仅为11.0元人民币。这比管理层认为长期可持续平均售价在16-17元人民币范围的观点低35%,而星巴克已经根据其目标细分市场的最佳定价35元人民币进行了评级。在5年内摊派35%相当于票房增长率高达8%。

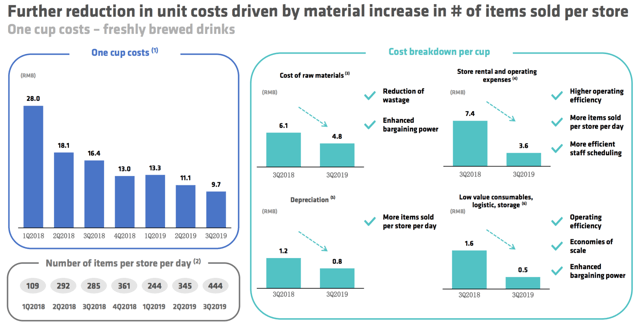

如果增长不会为瑞幸带来经济利益,上述预测将不会导致重估。这是3季度报告的店铺利润率惊人的12.5%令人惊讶的地方。当每家商店出售的商品跃升时,管理人员确实能够按杯子计算规模经济,甚至超过了他们自己的收支平衡预测。每家商店销售的日用品跃升至444,同比增长56%,环比增长29%。租金和运营支出减少了一半以上,而原材料成本却同比下降了21%,尽管茶的收入组合显着增加(这使街上感到惊讶,因为人们普遍认为,现煮茶的价格要比咖啡高。此外,我们注意到,瑞幸在商店成熟这一新生阶段的12.5%的商店级别利润率已经高于那里的许多公开交易的食物链。

我们认为,瑞幸终于有望释放日常产品针对大众市场的“新零售”模式的潜力。目前的发展轨迹是卓越的营收增长,更强劲的商店级利润率的组合,一旦营销支出正常化,就可以转化为卓越的公司级利润率。它的交易价格应远高于星巴克,可能接近其首次公开募股后的5倍至6倍的早期倍数。

但是风险仍在

瑞幸当前的潜力主要来自“蓝海”竞争格局。到目前为止,它是这种规模上唯一的纯零售“新零售”,也是其最可比的纯零售竞争对手–Coffee Box–相比之下仍然很小。星巴克,哥斯达黎加咖啡和其他在中国迅速扩张的国际连锁店主要将重点放在高端市场上,而不是直接争夺瑞幸以其廉价饮料瞄准的大众市场,高频消费者。但是,正如我们上面指出的那样,市场太大了,即使有几个参与者也无法控制。尽管瑞幸试图尽可能快地扩展规模(在当前阶段这可能是正确的策略),但资本雄厚的新玩家可能会在未来几年加入竞争。目前,根本没有办法知道未来的竞争格局,因为没有一个纯粹的参与者甚至在与瑞幸的竞争中接近突破实质性的门槛。在此之前,瑞幸应该以谨慎的态度持有。

精彩评论

瑞幸不是大量烧钱模式吗?

哎,早点看到这帖子,就不买put[流泪][流泪]