今天本来准备给大家聊点降息之类的,没想到有个消息推:中信证券封死涨停。

吓得我赶紧从茅台的分时图切换过去了,真惊呆了:

下午13:50分,两个大单,分别有31万手和20万手,直接把中信证券封死涨停了,这两单的成交额就高达16亿……中信全天的成交额也达到了153.8亿。

这是什么级别呢?

在今天之前,只有今年4月份那一拨,达到过这么高的量,再往前就是2015年大牛市和股灾期间了。

但是你们发现没有,今天证券板块跟以往的发疯,有一个很大的不同。

以往的发疯,都是各路牛鬼蛇神小券商都封死涨停之后,大哥中信证券才磨磨唧唧出来,欲抗还迎地封一个涨停。

今天呢?

首先涨停的券商只有两个,另外平常那些很活跃的小券商涨幅还是垫底的。

说好一起到白头,你却偷偷焗了油。

中信这次的焗油,就是因为昨天《证券法》里提到的注册制,也就是加大IPO发行量,利好大券商。

新股民可能不知道,券商的业务分为几大块:投行业务(辅导企业上市)、经纪业务(开户炒股)、自营投资(自己的钱炒股)和资管业务(把别人钱集合起来进行投资)。

这几项业务里面,用脚指头想想也知道,后两项是要看天吃饭的,前两项才是稳赚不赔。

前两项,一个做的是大金主的生意,辅导一个金主爸爸上市,金主爸爸后续的融资增发等等,基本都是你的,这比让散户开户挣钱多了。

所以中信之所以是老大,很大程度上是因为在投行业务上占优:2015年以来承销金额和承销数量基本都是行业第一,2019年上半年IPO承销市占率18.11%,领先第二名8%。

这就解释了今天这个奇怪的现象。

而小券商,只有在牛市来临的时候,大家都疯狂交易,它们才能在没什么技术含量的经纪业务上吃几口肉。

这个逻辑,星球里不少人问过。

--------------------------------------

解释完这个现象,估计很多人问题就来了:中信证券还能追吗?牛市会来吗?

『先来看第一个问题:中信证券还能追吗?』

估计一般的股评号,这个时候贴一下中信证券的PB走势,说当前PB是1.94,除了2015年之外的最高,就完事了。

这个只是开后视镜倒车。

我们来给中信证券称重一下。

需要一些知识储备:市值 = 净资产 * PB,PB估值也是周期股常用的估值方法。

中信证券的净资产,只有在2014~2015年超级大牛市,两年平均增长27%,其余年份,增长都不多,包括在2017年IPO数量史上最多的一年。

考虑一下极端情况,明年A股重现2014~2015的辉煌,中信证券明年大赚特赚,净资产增长27%,那明年年底,净资产大概是2032亿。

如果股价维持当前不变,那么那个时候,中信证券的PB估值是1.5。

1.5大概在过去三年里,处于什么位置呢?看下图:

大概是过去三四年的中间位置,不断低估也不算高估。

也就是说,假设明年来超级大牛市,站在明年看来,当前中信证券的估值,只能说处于合理区间的中枢位置。

这是我们做投资的时候,常用的一种方法:极端情况下的估值。

类似的情况是今年8月份,在星球用自由现金流给海康威视估值,看极端情况下,企业值多少钱。

现在回头来看,海康基本运行在22~34之间。

------------------------------------

『再来看第二个问题:大牛市是不是要来了?』

其实所有人都害怕的不是牛市和熊市,而是踏空。

踏空对应的是焦虑。所以整天喊牛市来了,就是某种形式上的贩卖焦虑。

真的牛市来的时候锣鼓喧天,走了之后一地鸡毛,有几个人能全身而退呢?

跟张无忌忘记张三丰教的太极拳一样,忘记之后才算练成。

多关注白马股,注重企业业绩,多看少动,忘记所谓的牛市和熊市,才能长期战胜市场。

近几年,散户躺着能赚钱的时候,只有2015年上半年和2019年前几个月。

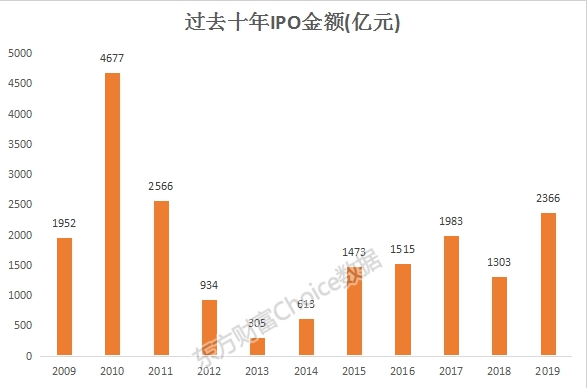

这段时间之前,2013年和2014年IPO金额分别是305亿和615亿,2018则是1303亿,都是历史最低。2019年是近7年以来新高。

这还只是在科创板运行了半年的情况下。

可以遇见的是,明年的IPO金额不会逊色于今年。

如果你是官老爷,你看到指数涨到3500点,你会不会加紧发新股压一压?万一股市崩盘了,就得走前前任的路了。

如果你是垃圾公司的股东,看到公司股价翻了一倍,你想不想减持?

可以说,注册制和大牛市就是硬币的正反面,不可兼得。

有人会说有增量资金,大社保和外资爸爸呢?

啥时候见过社保基金和外资买业绩不好的公司?

所以如果明年有牛市,只可能是结构性牛市:部分公司涨。

但是鉴于现在白马股大多估值都不低,在明年经济有政策托底的情况下,有一些顺周期的版块涨起来了。

比如受到房地产竣工影响的家具行业,受宏观经济影响的航空版块,以及受到制造业影响的激光版块,受到需求影响的有色版块等。

每次喊,牛市来了,牛市来了,说每次都不一样,结果每次都一样。

精彩评论