茅台盘前发布公告:经初步核算,2019年度实现营业总收入885亿元左右,同比增长15%左右;实现归属于上市公司股东的净利润405亿元左右,同比增长15%左右,同时贵州茅台2020年度计划安排营业总收入同比增长10%。

茅台就是茅台,连2020年的收入也能够给你安排得明明白白。

通过这事儿,你们也可以看看对于机构重仓的明星股,走势与预期之间的关系。

此前,各大券商分析师给出的茅台今年的利润是430亿元,结果茅台给安排了一个405亿,比预期低了6%左右。

今天低开幅度为4.65%,股价全天也在-5%左右晃荡,与6%的业绩预期差,相差很小。

各种花式下跌

今天也借这个机会,跟你们聊聊价值投资里常见的现象——下跌。

常见的下跌一般分为三种:杀逻辑、杀预期和杀估值。

杀逻辑是什么意思呢?

比如医药股,在带量采购以前,大家觉得医药股是关系到国计民生的刚需,会一直长牛。结果带量采购政策出来之后,仿制药企业面临巨大的断头风险,以往通过高回购、高费用的灰色渠道不管用了,也就是逻辑发生的根本变化。

这种下跌,称为杀逻辑,一般也是最狠的,搞不好就会腰斩。

第二种,杀预期。

企业在经营过程中,存在业绩波动再正常不过了,很少有企业像海天味业那种,财务报表跟复制粘贴一样,每年稳如死狗的20%~25%增长。

市场情绪都像小孩一样反复无常,给颗糖就期望后面能给玩具汽车,给碗白饭就觉得后面要饿死了,预期的钟摆通常会摆过头。

因此由于业绩的波动,造成股价的下跌,称为杀业绩。茅台的这种下跌,就属于杀预期。

第三种,称为杀估值,典型的就是前段时间的医药股。

业绩确定性高,但是估值被拔到了80甚至100倍,之后的下跌,就是一种杀估值,杀到合理位置为止。

茅台的估值

再来聊聊茅台的问题。

茅台这两年,最大的事情就是清理前朝书记袁仁国留下来的一摊子事儿,经销商很多是前书记的嫡系,现在得换一批人,同时加强多渠道建设。

之前我在文章里说过,茅台跟天猫京东等合作,是为了在经销商体系之外,扶植新的势力来对抗经销商,防止一家独大,从而更好的控制茅台价格。

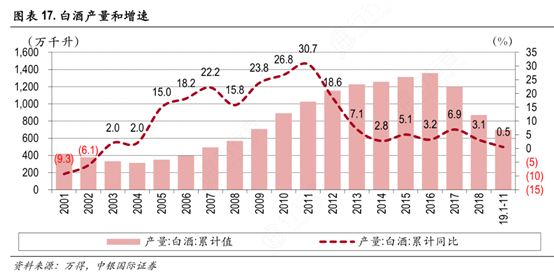

这样做,是为了抵抗大环境:白酒市场高增长进入收尾阶段,茅台的2016-2018年三年间营收20%~52%左右高增长,2019年开始放缓步伐了,2020年计划是继续放缓。

一直有人调侃说:现在的年轻人没有上一代人那么爱喝白酒了,这句话不是空话,白酒整体销量是在往下走:

未来还能维持高速增长的,只属于少数品牌。

回到茅台本身,年轻人不喝白酒和白酒整体走下坡路这两个问题,起码未来的5到10年之内,不会颠覆茅台在国内的地位。

所以我觉得茅台的下跌只是一种杀预期,因为逻辑没有大变化,之前也不算高估。

最后,关于估值方面,根据茅台明年10%的营收增速,加上此前11%的茅台酒投放量,说明不会提价,按照过去几年营收和净利润的关系,2020年全年净利润大概是460亿左右。

当前市值是1.42万亿,按照明年460亿净利润来看,对应pe是30左右(1.42万亿/ 460亿)。

这个估值,依旧属于合理略偏高的范围。

我的投资原则是:持有的时候可以是合理估值,买入的时候一定要是低估。$贵州茅台(600519)$

精彩评论

第一,在人们对优秀公司的前景充满悲观的看法时,坚决买入并持有,是取得超额收益最可行的方法。好的投资往往是逆向的,虽然今天茅台成为了市场追捧的热门股,但是真正有价值的买点,正是人们避之唯恐不及的时候。

第二,要想取得好的收益,最好是要有“戴维斯双击”,也就是估值和业绩都能取得大幅的增长。虽然我们也可以看到如爱尔眼科、恒瑞医药长期高估,依然股价不断上涨,成为大牛股。