美股券商RobinHood用零佣金口号吸引客户,中国投资者还没看穿这个套路,其盈利模式在美国业内已进一步引起争议。日前彭博社更爆料指出,RobinHood超过40%的营收来自卖客户单流order flow给高频交易商。

零佣金原来是套路?

高频交易商为何从RobinHood等券商中购买客户的单流?他们利用昂贵的高速优势的基础设施针对买来的单流做反向交易或者跨市场套利,追求确定的微小价差利润。集腋成裘,巨量的重复把确定的小利润变成了大生意。

对于投资人来说,零佣金似乎很有吸引力,然而换来的代价则是相对劣化或不那么优化的成交价格,投资人最终为此价差买单。券商的底层卖不卖单流其实非常重要,这点却被市场长期忽视。

散户不知道的是--“不卖单流”的经纪商帮客户赚取的价差利润(省的钱)有时竟是佣金部分的100多倍!

举个刚刚发生的实例:

2019年4月23日军工美股洛克希德马丁LMT盘前公布利好季报,股价迅速走高6%多,此时想卖出了结,北京时间20:05分盘面显示买卖价在$334对$335.01 ,对着买价直接下了$334的卖单,结果立刻成交回报在$334.50(大概和某个隐藏的挂买单完成了交易,赶紧补上盘口截图留念。)

这一单,每一股成交价改进了50美分,而券商佣金仅为0.35美分/股(阶梯佣金),算下来优化赚的钱(省了就是赚了,没毛病)竟然是支付券商佣金部分的140倍!由此可见,这个券商真的没卖单流。

假设单流被卖给了高频做市商,此时NBBO买挂价在$334,隐藏买单挂价更高在$334.5,高频商如果不做任何优化,可在$334给这个卖单成交,做市商自己在$334买入,同时转手再卖出成交在$334.5,之间的确定性无风险价差套利就是$0.5美元=50美分。高频商如果觉得独吞50美分太狠,就给投资人稍微优化个5分钱吧,成交在$334.05,此时,就可以宣称遵守了不劣于NBBO的成交规则,给投资人更好的成交价格。

真相大白了:不卖单流的券商会让投资人拿到全部这块利润;而卖单流的券商和高频商则一起瓜分了「优化5美分」后的45美分。高频交易每天重复极多次,积少成多,巨大的「利润蛋糕」就此形成。

据RobinHood的SEC 606报告提到,2018第四季其(NYSE所股票)35%的单流卖给了Citadel,剩下的卖给了别的高频商。Citadel支付给它万分之2.6的返佣(即每$1回扣不超过$0.00026)。这近万三的返佣背后,终端投资人支付的交易成本到底得有万分之多少呢?零佣金的代价背后又有万分之多少的成本?没人知道。

因此美股市场上,专业投资人更关注整个交易成本,包含佣金、成交优化及时间效率等方面,散户投资者才只把注意力放在佣金单个方面,这是对美股市场认知的不足。

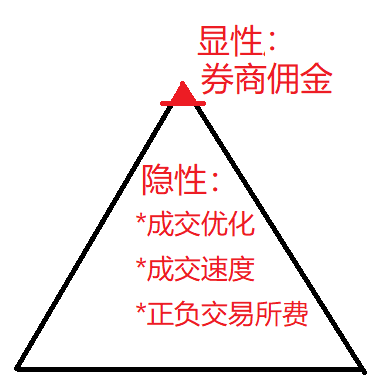

用一个直观的三角形来表示,上面的小尖尖是大家都关注的佣金部分,是冰山一角,水面下隐藏的还有:成交价格的优化程度、挂单成交的时间效率及成交时的正或负交易所费等。就算零了佣金又能怎样?

美股碎片化市场交易所付费来竞争流动性—美股里的“负交易所费”

亚洲与美国股市很大的基本面不同就是美股是多市场、多交易所碎片化成交的,而亚洲都是单一市场成交。举个例子对比,茅台股票只能在上海交易所成交,深圳杭州北京都不能有任何交易所完成交易;但在美股市场,特斯拉股票的最终成交可能是几十个交易所及市场中心、暗池、高频交易做市商等,大家共同竞争单流。

主要交易所如NYSE、BATS、Nasdaq Island和ARCA等提供-0.20美分/股左右的“负交易所费”来吸引交易者挂单被动成交,为单流付费,进而增加其流动性。这样的挂单是Market Maker的角色。

而对于进场就能立刻成交的委托单则收取0.3美分/股,这些单冲销市场流动性,这时是Market Taker的角色。总体算下来,在不卖单流的美股经纪商那里,成交量很大的活跃客户的券商费用部分有可能会被负的交易所费抵消,出现总体“负的交易成本”情形,这一点都不奇怪。他们不宣传自己“有时负成本”,是不是个损失呢?

卖单流到高频交易商是大多数美国券商除佣金及利息之外的重要收入。在最新的巴伦周刊杂志的全美最佳网络券商评选中,近20家网络券商中有两家券商声明不卖客户单流,其中一家就是大家熟悉的盈透。

都自称成交优化 到底哪家更强?

美国证监会SEC要求券商必须每季公布SEC 606报告,公开客户的单流是去了交易所还是高频交易商,并公布回扣情况。

虽然券商都必须遵守NBBO全国最佳买卖价原则,但不劣于最佳买卖价却可以有很多种结果:上面实例中的卖出单,只要在NBB价$334以上,无论$334.5、$334.05或$334.25都是比$334改进优化了的成交结果,具体改进是50美分、5美分、还是25美分,则代表了不同的优化质量,这也给各商竞争比拼成交质量提供了空间。

第三方评级机构IHS Markit作出评估,2019第一季盈透证券美股每100股的平均优化为58美分(市价发送单),比行业平均6美分高了一个数量级。盈透系底层通道的券商们的终端客户也获得了同样的成交质量,只要券商默认其Smart智选路由。

低单价、低点差的美股一样会受到单流去哪儿的严重影响。股票单价小对比不明显,单子大时,对比效果更显著点。打个比方,某香港著名美资银行按照0.5%来收取美股佣金,亚马逊$1900的单价,200股就收费$1900,是人家网络券商$1美元的近2000倍。做美股也能按亚洲模式- 即交易价值的比例万几的收费模式,是搞笑或是充满节奏感?人家赚的就是认知的钱吧。不思考不比较,当然就得交认知的税喽。

本文作者:大王派我来拆穿()华尔街人士

精彩评论