今天来学习让人云里雾里的“云”。

云以及企业服务领域是最近几年的热点,也是很多老公司转型、新公司突破的一个点。

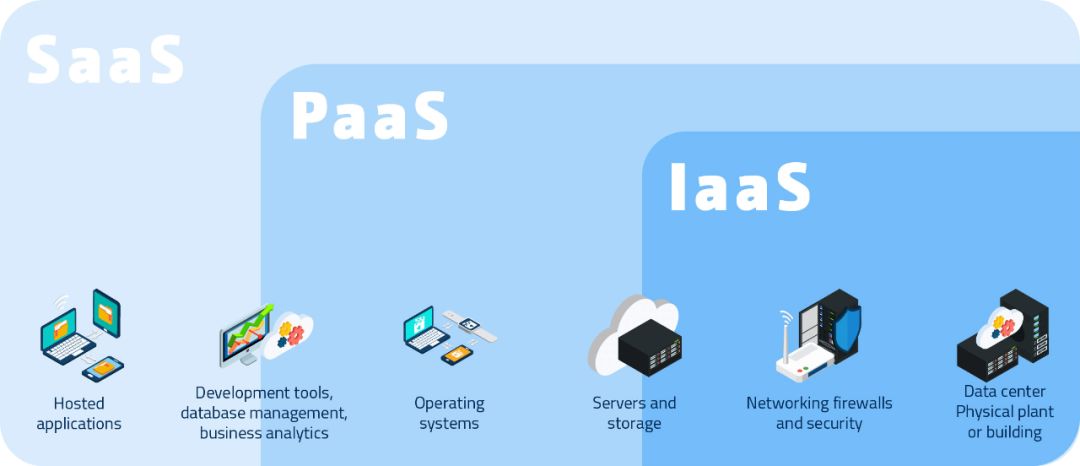

整个云的服务体系大致可以分为金字塔式的三层,从下到上分别是IaaS(Infrastructure as a Service 基础设施即服务)、PaaS(Platform as a Service 平台即服务)、SaaS(Software as a Service 软件即服务)。

IaaS是包括计算、网络、安全在内的基础设施,PaaS是基于数据和服务的一系列单个微应用,Saas是包括OA、ERP、办公软件、聊天会议在内的一系列应用软件。

这三层中IaaS是底层基础设施,市场最大,所以IaaS是传统大公司转型创新的出发点,比如AWS、阿里云、微软Azure、腾讯云等,但IaaS的问题是同质化严重,商业价值不高,毛利较低。

而SaaS是上层的应用服务,市场较小,但与客户的联系更紧密,商业附加值更高,毛利也会较高。所以SaaS是众多能够提供独特客户价值的新兴公司突破的方向,比如市值高企的Zoom和Slack。腾讯最近投资的有赞,也是以SaaS服务为核心的公司。

PaaS在IaaS与SaaS之间,定位有点模糊,很多时候都可以往IaaS或者SaaS方向划一划。

大公司的IaaS做的差不多之后,就需要往PaaS、SaaS的层级升级,来谋取更高的商业价值。这时候就会和原来做SaaS的新兴公司产生碰撞。

今天分享的这篇文章是关于微软、Zoom、Slack的。所以丸子先简单说说这几家公司的情况。

Zoom在刚IPO时,我们写过一篇文章介绍过,当时的股价为62美元,已经较36美元的发行价涨了72.2%。之后Zoom的股价还是一直攀升,截止2019.6.21日收盘价为100.47美元,短短2个月涨了179%,谁要是IPO买入了,现在可赚翻了。

Zoom目前市值273.73亿美元,截止2019.4.30的12个月,Zoom总收入3.92亿美元,市销率高达70倍。这也是吓死个人呀。

Zoom上市以来的股价表现

Slack于2019.6.21以Direct Listing的方式直接上市交易,而不是传统的IPO方式。Direct Listing即不募集资金,不发新股,直接让现有投资者可以交易卖出股票。

Slack截止2019.6.21日股价为37.22美元,总市值187.78亿美元,截止2019.4.30的12个月,Slack总收入为4.54亿美元,市销率41倍,虽然相比Zoom低了点,但从绝对值上仍然很高。

而微软在2014年纳德拉接任CEO之后,开始向云和服务的公司转型,着力发展微软Azure云服务,以及传统Office软件变为Office365向SaaS订阅模式转型,市值节节攀升,目前已经是超过苹果和亚马逊,唯一一只还在万亿美元市值以上的公司。

2014年纳德拉任CEO后的股价上涨情况

截止2019.6.21日,微软股价收盘为136.97美元,市值1.05万亿美元。而苹果市值为9146.02亿美元,亚马逊市值为9409.94亿美元,谷歌市值为7812.81亿美元。

这篇文章是讨论微软、Zoom和Slack的SaaS服务的,其实也没有什么太核心的内容,就是作者对SaaS服务的一个划分方式值得参考。

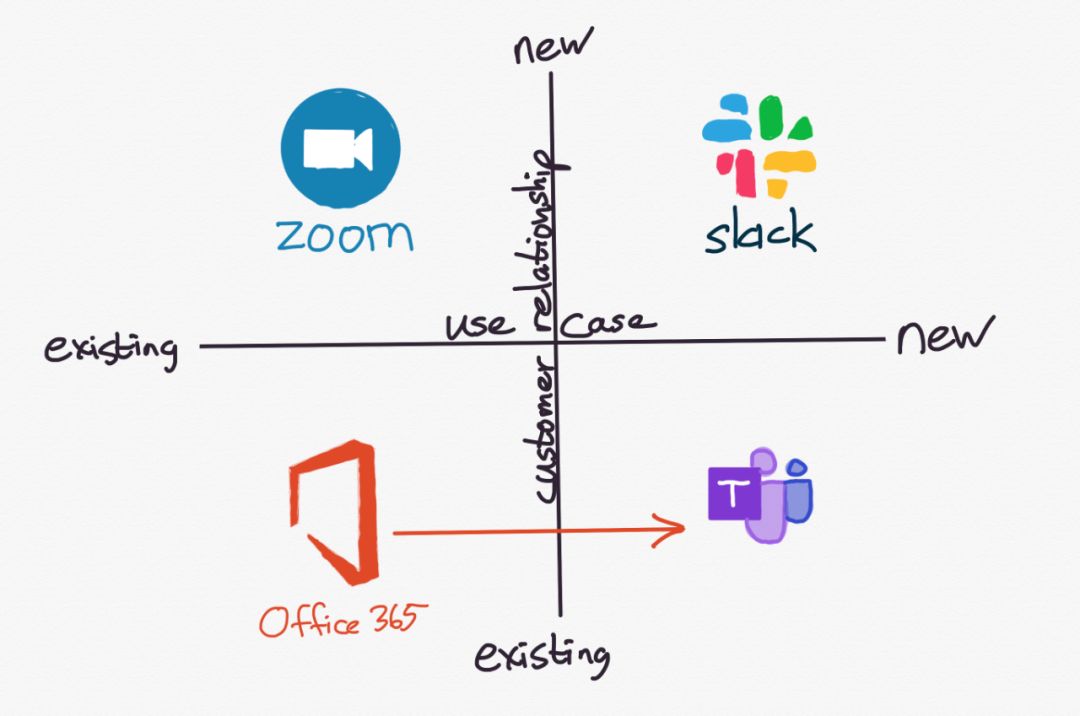

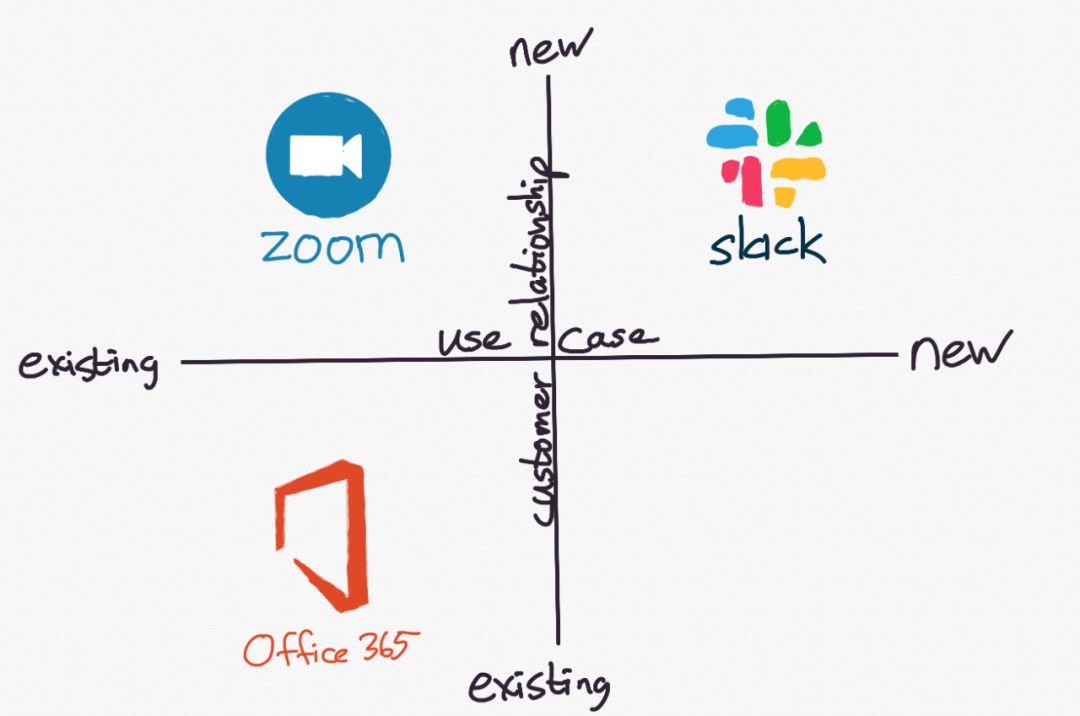

作者以客户关系(customer relationship)的新旧、服务使用场景(use case)的新旧两个维度,划分出四个象限。然后分别看微软、Slack、Zoom分别处在什么象限。

如上图所示:

Zoom是新公司,打造了更好的视频会议软件,处在新客户关系、旧使用场景象限。

Slack是新公司,而且创造了全新的使用场景,处在新客户关系、新使用场景象限。

微软的Office365,只是把原来的Office License购买模式改造成了订阅模式,客户还是原来的那批客户,文档处理还是和之前一样。所以是处在旧客户关系、旧使用场景象限。

而微软与Slack竞争的Teams,仍然是挖掘原有客户,但使用场景上与Slack一致,所以可以划分到旧客户关系、新使用场景象限。

好了,说了这么多,还是看看丸子翻译的这篇文章吧。

这篇文章名为《Microsoft, Slack, Zoom, and the SaaS Opportunity》,作者Ben Thompson,原文链接:https://stratechery.com/2019/microsoft-slack-zoom-and-the-saas-opportunity/。

另外,这三家公司,丸子目前都没有打算买入,现在只是看看。

微软、Slack、Zoom和SaaS的机会

发布于2019年4月30日(星期二)

讨论企业软件很难不提微软,也没有比现在更好的时机来说下微软了:上周,微软(短暂的)成为继苹果和亚马逊之后,第三家市值超过1万亿美元的美国公司,目前是世界上市值最高的上市公司。

丸子注:2019.4.26盘中,微软市值首次突破万亿美元。

这是一个了不起的转变,由于我是在前首席执行官史蒂夫·鲍尔默(Steve Ballmer)离职前几个月创办了Stratechery,所以我能够一步一步地记录下这一转变。关键的突破有三个方面,而且正如经常发生的那样,这三个突破实际上是关于同一个存在主义问题 - Windows将何去何从:

微软系列文章:

https://stratechery.com/company/microsoft/

首先,微软的领导层承认,微软本质是一家横向公司,而不是一家围绕Windows构建的高度差异化的纵向公司。

https://stratechery.com/2017/microsofts-monopoly-hangover/

其次,微软拥抱了一个世界,在这个世界里Windows只是众多客户端中的一个,并将其服务定位于iPhone、Android、Linux和Mac。

https://stratechery.com/2016/the-curse-of-culture/

第三,也是最重要的一点,萨蒂亚•纳德拉(Satya Nadella)出色地驾驭了Windows的内部终结,让微软员工能够自由开发客户真正想要的产品,而不是微软需要的产品。

https://stratechery.com/2018/the-end-of-windows/

然而,使这一切成为可能的最重要的因素是,由于软件即服务(SaaS)的兴起,企业市场面临着种种颠覆,只要他们能够走出自己的路,微软在利用这一新范式(paradigm)方面处于非常有利的地位。

至少,在某种程度上如此。

SaaS商业模式(Business Model)

任何新的技术范式(paradigm)都有三个部分:更好地处理当前使用场景,提出新的商业模式,以及创造全新的使用场景(doing current use cases better, coming up with a new business model, and creating entirely new use cases)。归功于鲍尔默,微软实际上在SaaS这个新商业模式方面起步很早。

以前,企业软件是按许可证(license)销售的:公司按席位(per-seat)购买软件,或者按服务器(per-server)、按核心(per-core)购买后端软件,当软件的新版本出现时,它们可能会进行更新,也可能不会。不更新对任何一方都不好:公司将运行过时的软件,而供应商不会获得新的收入。

微软发现,对微软和他们的客户来说,以订阅(subscription)的方式付费要合理得多:公司将按月或按年支付固定价格,并可使用最新和最好的软件。这并不是一个完全的万灵药 - 更新软件仍然是一项重要的任务 - 但至少避免升级的动机被消除了。

从资产负债表的角度看,也有一些微妙的优势:现在,公司为软件支付的费用与软件的使用量大致相当,这是一项运营费用,而不是固定成本。如果没有其他好处的话,这至少改善了他们的投资回报率(ROIC)指标。而且,对微软来说,收入变得更加可预测。

SaaS和当前使用场景(SaaS and Current Use Cases)

然而,SaaS(我是指通过互联网访问的软件,而不是按订阅付费的数据中心)的一个更深刻的含义是,它如何使当前的使用场景(current use cases)一方面对现有企业客户更高效(efficient ),另一方面又能够让全新的客户更容易使用到(accessible )。

从企业客户开始:许多行业的现实情况是,他们的需求是可变的。有时他们需要购买某个特定的软件更多的席位,有时候,他们需要的很少;这在基础设施即服务(Infrastructure-as-a-service,IaaS)的情况下尤其明显,其中计算需求可能随季节而变化。按订阅付费的绝妙之处在于,一个公司可以精准的在需要的时候购买它需要的东西,仅此而已。微软,再次归功于鲍尔默,正在Office 365上推动这种方式:席位(seats)可以按月购买,无需大笔前期支出。

而且,无需前期支出也扩大了市场:

在Office 365上购买一个Exchange席位(seat)意味着雇佣微软来运行你的电子邮件服务器,这在以前是需要在企业内部完成的工作。现在,各种中小型企业都可以使用企业级软件,而无需自己的IT部门。

微软的SaaS挑战(Microsoft’s SaaS Challenge)

当然,这也是微软面临的一个挑战:“雇佣”SaaS提供商意味着更容易找到真正关心现代使用场景(尤其是移动端)的提供商。2015年,我在《Redmond and Reality》一文中,在讨论云存储时写到了这一点:

“一旦你消除了支持和维护的负担(由服务提供商处理),那么仅仅因为它们是集成在一起的,就只从一个供应商购买就并不一定是合理的。有更多的自由来评估一个特定产品的不同特性,例如,它是否易用,或者它是否很好的支持移动设备。这些正是微软的产品,特别是令人讨厌的SharePoint,所缺乏的。“ https://stratechery.com/2015/redmond-reality/

这就是纳德拉最大的不同之处。值得注意的是,从象征性的角度来看,他的第一个公开活动是发布Office iPad版:

“这就是CEO们所拥有的权力。他们不能做所有的工作,也不能影响他们无法控制的行业趋势。但他们可以选择是否接受现实,这样做会影响他们所领导的所有人的世界观。这就是为什么萨蒂亚·纳德拉(Satya Nadella)出席的第一个公开活动是iPad版Office的发布很重要。这就是为什么即使Windows触屏版还没有完成,微软还是发布了它很重要。这就是为什么微软放弃了Windows Phone许可证支付,而只是让它免费很重要。”

https://stratechery.com/2014/when-ceos-matter/

对于SaaS提供商来说,这是唯一可行的途径:整个要点是将所有基础设施都托管在一个地方,这意味着最大可能的收益来自于增加潜在市场,这进一步意味着为所有设备服务,而不仅仅是公司拥有的设备。然而,这就是现有公司的负担(burden of incumbency):从公司外部看明显正确的做法,往往与公司内从现金流、尤其是企业文化角度看明显正确的做法相反。

Zoom与做的更好(Zoom and Being Better)

《Redmond and Reality》一文都是关于文件共享软件的,但更广泛的观点 - SaaS将竞争的层面从易于集成转变为易于使用 - 或许最好的例证是Zoom的崛起。事实证明,视频会议软件是一个异常困难的技术问题,Zoom在解决这些技术挑战方面做得比任何人都好。它只是比其他替代选择做的更好而已。

即便如此,如果说视频会议软件还是必须通过现场软件安装的方式交付,那么Zoom是否会如此成功是值得怀疑的:同样重要的是,注册Zoom只需要一个电子邮件地址;付费只需要一张信用卡。这种摩擦的减少意味着现在质量比之前的任何时候都更重要,这就是Zoom如此成功的原因。

包括微软和Citrix、思科等其他竞争对手在内的现有公司面临的挑战是,多年来利用与企业的现有关系来建立业务,使得他们很容易受到Zoom这样专注于交付卓越产品的公司的攻击,至少,SaaS架构使分销变得更加容易。毫无疑问,企业软件仍然需要销售人员,但是从已经发现并尝试过该产品的客户开始销售,要比在没有任何预先存在的关系的情况下销售产品容易得多。

Slack和新使用场景(Slack and New Use Cases)

不过,新范式还有最后一个含义,这是最深刻的:完全新的使用场景(use cases)。这是Slack在上周公开的S-1文件中试图强调的一点。

首先,该公司认为Slack改变了内部沟通:

对Slack最有用的解释通常是,它在企业内部取代了电子邮件。与电子邮件(或互联网或电力)一样,Slack具有非常广泛的适用性。它不是针对任何一个特定的目的,而是针对人们在工作中需要协作的几乎任何事情。

然而,与电子邮件不同的是,此类活动大多发生在团队的Channel中,而不是个人的收件箱中。Channels提供与项目或主题相关的对话、数据、文档和应用程序工作流的持久记录。当人们加入或离开一个项目或组织时,Channel的成员可能会随着时间的推移而改变,用户可以从积累的历史信息中获益,而这是员工从一个空的电子邮件收件箱开始时,永远无法做到的。根据组织规模的不同,这可能比在以电子邮件为主要通信手段的环境中工作的个人,能够获得多数十倍、数百倍甚至数千倍的信息。

其次,Slack认为它改变了集成软件的含义:

与电子邮件不同的是,Slack是为了与外部软件系统集成而从头开始设计的。Slack为用户提供了一种简单的方式来共享和聚合来自其他软件的信息,处理通知,以及在众多第三方应用程序中推进工作流,其中超过1500个应用程序列在Slack应用程序目录中。此外,Slack的平台功能不仅可以与第三方应用程序集成,还可以轻松地与组织内部开发的软件集成。

在截至2019年1月31日的三个月里,我们有超过1000万的日活用户,包括超过50万的注册开发者。在截至2019年1月31日的三个月里,开发者总共创建了超过45万个第三方应用程序或定制集成,这些应用程序或自定义集成通常在一周中被使用到。此外,我们目前正在开发低代码解决方案,以完全在Slack中创建集成和工作流,适用于所有用户,并基于一个简单的、非技术的用户界面。

在引入一种全新的工作方式时,面临着两方面的挑战:首先,你必须让公司相信这种新的工作方式更好;其次,你必须切实帮助他们实现它。正是在这里,互联网对企业软件的影响最为深远:

首先,互联网本质上是病毒式传播的,因为信息可以零边际成本传播。在Slack的例子中,告诉其他人Slack的好处只需在社交媒体上发个帖子,之后,再需要一个加入到Slack团队的邀请。

其次,与前面一点相关,Slack提供免费产品实际上是划算的:不需要去为客户安装,只需在数据库中加入几条记录。

第三,交付就是付费的问题。使用稀缺的IT资源没有任何顾虑,这只是一个成本问题,而且这个决策通常基于最初的免费使用。

这就解释了,为什么我认为Slack是互联网对企业软件市场影响的典型代表:Zoom在某些方面是一家更令人印象深刻的企业,但它的应用场景是之前就存在的。另一方面,Slack引入了一种全新的工作方式,并根据其S-1文件,是以一种随着时间的推移,最终将会非常盈利的方式实现了这一目标(Slack目前亏损,但增速远低于收入的增长;这是一家有成本杠杆公司,未来将会有很多盈利。)

微软缺少什么(What Microsoft is Missing)

毫无疑问:正在推动微软(近)万亿美元的估值的乐观情绪是有道理的。当然,Azure是最大的原因,但Office 365年受益于我上面描述的所有动态:正如我上周指出的那样,它的市场正在增长,既包括现有客户、已经服务的公司的新用户,也包括向所有这些用户销售新功能。

同时,使用微软的理由在很大程度上是来自于过去:Office文档是熟悉的,而Exchange仍然是企业电子邮件的标准。与微软合作的优势在于,一切都和以前一样正常工作。然而,这引发了一个纳德拉的微软尚未回答的生死存亡的问题:为什么一家不依赖微软工作流的新公司要选择Office 365?

请注意,这是一个关于Teams(Office 365对标Slack的产品)是否可行的单独问题:在企业软件中,分发仍然很重要,而Teams从与微软其他产品的集成中获得了宝贵的优势。

同时,即使对Teams来说,乐观的理由也是,它抓住了微软现有用户群的一部分:

这正是你对利用现有使用场景(use case)和现有客户关系的产品所期望得到的。首先将此与Zoom进行对比,Zoom解决了现有使用场景(use case),但需要获取新客户关系:Zoom在构建其初始客户群方面遇到了挑战,但从该基础客户群出发,他们在新的使用场景,以及加深与其现有客户的接触(engagement)方面都有增长的机会。

Slack的机会甚至更引人注目:通过同时从新客户和新使用场景(use case)开始,然后在吸收现有使用场景(总是比创建新用户场景更容易)和深化现有客户的效用(utility)两方面有重大机会。这就是你如何得到这样的IPO图表:

Slack不仅在不断增长用户,而且随着时间的推移,这些用户的货币化程度也在不断提高,我们有理由期待这两种趋势都能继续下去。这正是微软所缺乏的:充其量,微软正在将现有的微软用户转变为SaaS模式,并让他们远离Zoom或Slack等公司。不过,从长远来看,这并不是增长的良方。

企业增长框架(The Enterprise Growth Framework)

您可以在这两个维度上绘制这三个产品的图表——客户关系(customer relationship)是否预先存在,以及客户应用场景(use case)的是否预先存在:

这正是纳德拉的微软所欠缺的。微软已经很好地利用了其现有的优势,与现有客户建立了更有价值的关系,并为新客户提供了一个可行的选择,而且,正如我上面提到的,它确实已经进入了新的使用场景;Teams显然是在上图的右下角:

问题在于,从某种程度上说,Teams之所以成功,是因为它利用了微软现有的客户群,而不一定能赢得那些从一开始就不会考虑微软的客户。几乎没有足够的行业领先技术(如Zoom的情况)或在新应用场景(use cases)上的创新(如slack的情况)来树立信心,让人们相信,从长远来看,微软能够超越现有的客户关系实现增长。这就是Zoom和Slack这样的公司如此有价值的原因:他们创造了新的客户,这些客户为增长做好了准备;与此同时,微软主要是将现有客户保留在了微软内部。

那么,这就是纳德拉面临的新挑战:该公司本可以在纳德拉上任之初就收购Slack,然后考虑Zoom,但微软在这两个公司上都等得太久了。微软已经找到了如何利用现有客户群的方法:如何增加客户群仍是一个悬而未决的问题。

文:小丸子 / 微信号: 丸丸股票(wanwangp)

精彩评论