我们在描述一个国家的股市情况时,通常用一个代表性指数的涨跌来说明。这个代表性指数可以表征股市的整体走势,通常也是规模很大的指数化投资工具。

美国股市的代表毫无疑问是 $标普500ETF(SPY)$ 的标普500指数。标普500指数,1957年发行,是美国股票市场第一只市值加权指数。如今是被广泛认可的衡量美国大盘股的最佳指标,跟踪该指数的产品规模达到3.4万亿美元。该指数包括500家领先公司,涵盖美国约80%的可投资市值。

中国股市的代表不是老股民口中的上证指数,而是沪深300指数(美国对应的ETF是 $德银沪深300指数ETF(ASHR)$ )。上证指数只是沪市的单一市场,代表性不足。沪深300指数由上海和深圳证券市场中市值大、流动性好的300只股票组成,综合反映中国A股市场上市股票价格的整体表现。从指数化产品的规模增长情况也可看出沪深300指数的接受度在提高,截止2019.6.18,跟踪该指数的产品规模有2127.78亿人民币。

中国股市起步晚,沪深300指数2005.4.8才正式发布。在产品指数化投资上与美国的距离在拉近。本文我们来重点看下指数的表现情况。

沪深300指数 VS 标普500指数

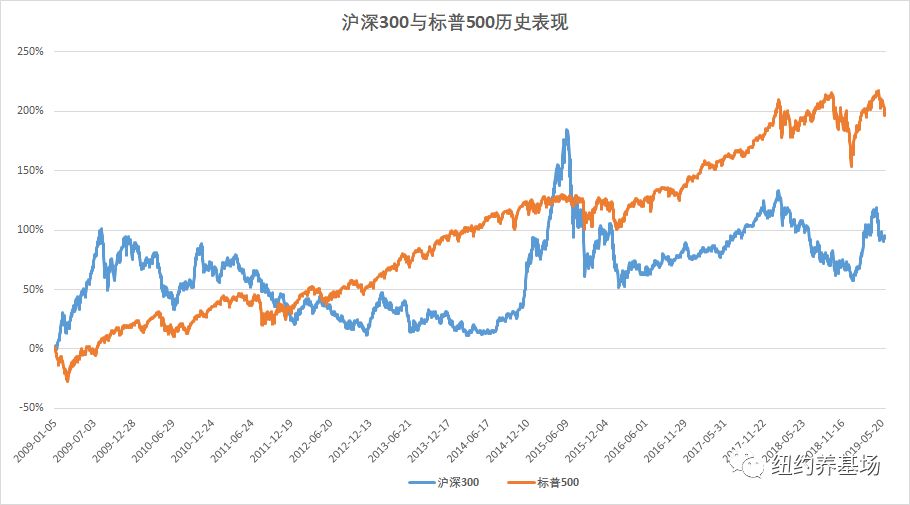

我们选取了2009.01.01-2019.5.31这段时间,来比较两者的表现。两者都是选取价格指数,不包括分红,且都是用本币计价。

没有比较就没有伤害。这段区间沪深300指数累计收益92.84%,标普500指数累计收益196.80%。

(注:数据截止2019.05.31)

沪深300指数10年年化收益率为2.78%,离跑赢通胀还有些距离,但是短期的波幅之大,让一批人赚得盆满钵满,同时也让一些人捶胸顿足。

标普500指数10年年化收益率为11.59%,是很多主动性基金都无法战胜的业绩。最著名的是巴菲特的那场十年赌局了:2005年巴菲特提出以十年为投资期限,将跟踪标准普尔500指数基金和任意5只对冲基金的总体回报进行比较。条件开出后的2008年,职业投资经理人泰德•西德斯回应巴菲特的挑战,挑选了5只FOF基金与巴菲特选择的 Vanguard S&P指数基金进行业绩对比,这5只FOF基金把资金投资到了100多只对冲基金内。十年后这5只FOF的收益率远跑输标普500指数基金。

过去五年,美国对冲基金整体跑输标普500高达50个百分点以上。

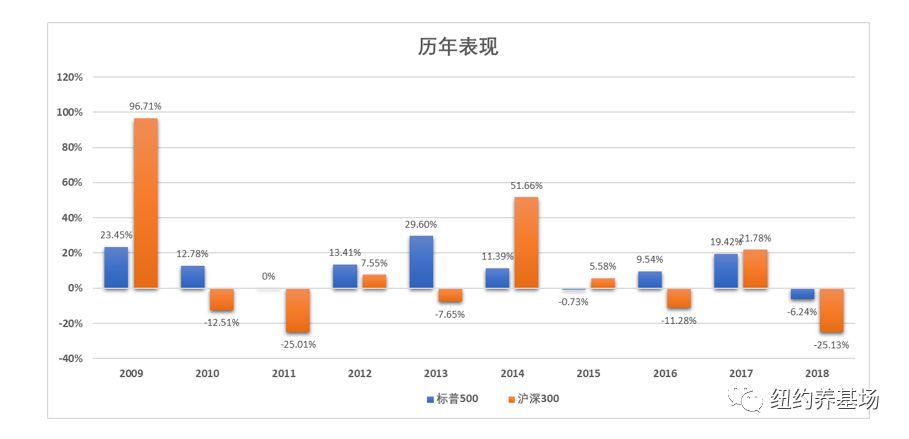

再来看日历年的收益情况

这十年来,标普500除了2015年、2018年收益为负外,其余年份都是正收益。

沪深300,5个年份为负收益,5个年份为正收益。

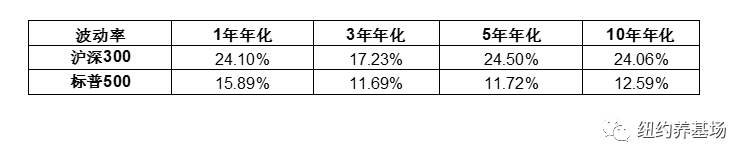

沪深300指数的波动率高于标普500指数。

一句话总结上述数据:近十年来,标普500指数的收益高于沪深300,但沪深300指数的波动率大于标普500指数。

那么,问题来了

2009~2018年,美国实际GDP从15.21万亿美元增长到18.57万亿美元,年化增长率2.24%,经济增长稳定。

十年来中国经济的表现可谓惊艳,2009~2018年GDP年化增长率为11.22%。

我们常说股市是“经济晴雨表”。可为什么在这样的经济增速背景下,中美两国股市的走势却有很大的区别呢?

两个指数的差别

1、 指数构建方法上的差异

同为规模指数,沪深300指数与标普500指数编制方法大体相同,都是用自由流通市值加权,对流动性都有要求。

其中有些许差异。

标普500指数筛选的主要原则是“市值”,但指数委员会(constituent committee)也考虑其他因素,包括公众持股量,行业分类,财务活力和交易历史等。因此,标普500指数并非单纯的囊括美股中市值前500家公司。目前指数里有共505只股票(有5家公司是两类股,如Google的母公司Alphabet的 A类股和C类股)

沪深300指数,剔除选样池里最近一年日均成交金额排名后 50%的股票后,按总市值排名选取前300名。

(注:数据截止2019.05.31,单位亿美元,假设人民币兑美元汇率为6.9:1)

另外在定期调样上也有差异。沪深300指数一年调样两次,标普500指数一年调样四次。

在指数构建方法上,标普500指数更精细。

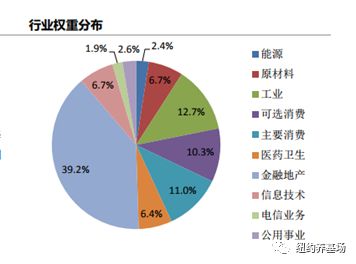

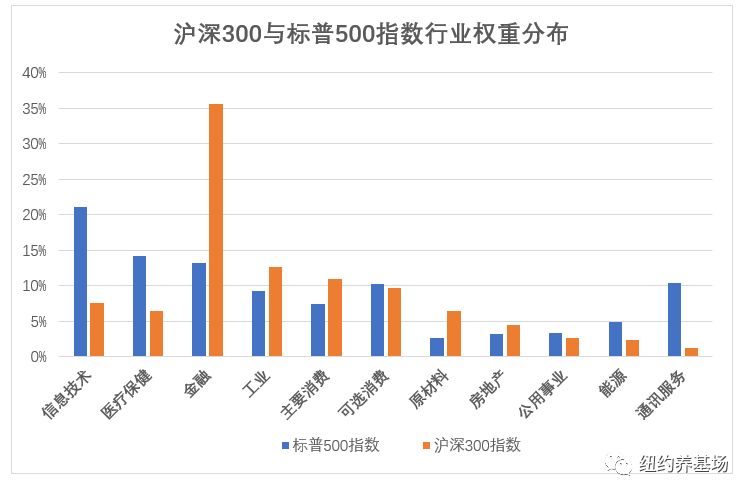

2、 构成指数行业的差异

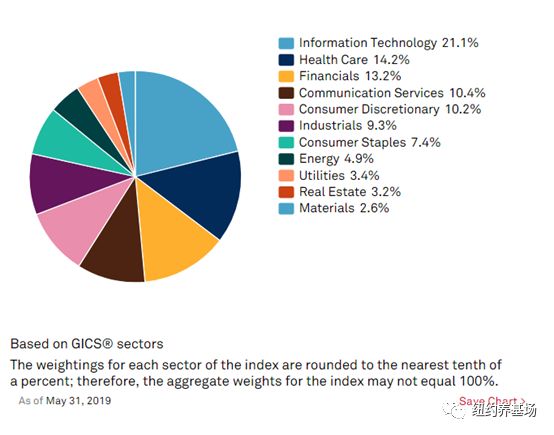

官网指数单页上,标普500指数采用的是GICS行业分类

沪深300指数采用的是中证行业分类标准

这两个分类标准有差。为了可比,我们统一用GICS行业分类来比较。

(注:数据来自彭博,截止2019.05.31)

沪深300指数金融行业占比35.57%。代表新经济的信息技术、通讯服务和医疗保健行业合计占比15.22%,不及金融行业的一半。

标普500指数的行业分布更加均衡,新经济占比较高:信息技术21.10%、医疗保健14.2%、通讯服务10.4%。

这点差异除了上方讲述的指数构建差异造成外(标普500指数,在选择公司时,考虑行业平衡,与全市场总体行业权重相当即参考标普全市场指数的行业构成),也和中国新经济公司在海外上市有关。使沪深300指数选样池标的减少。

而近十年刚好是互联网经济腾飞的十年( 看$老虎中美互联网巨头ETF(TTTN)$ 的历史收益亦可知)

如果沪深300指数纳入互联网公司,表现会好些

(中国海外互联网50指数与沪深300指数历史走势2009.01.01-2019.05.31)

好的指数不仅反映市场的整体走势,更能折射社会经济活动的变迁。

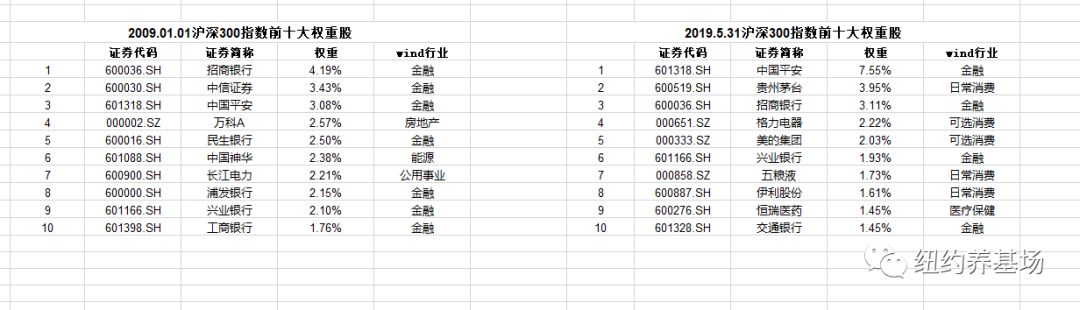

2009年沪深300前十大权重股VS 2019.5.31沪深300前十大权重股

与十年前相比,十年后有些新变化,消费行业的 $贵州茅台(600519)$ 、 $格力电器(000651)$ 、 $美的集团(000333)$ 、 $五粮液(000858)$ 、 $伊利股份(600887)$ 跻身前十大。还有医药行业的 $恒瑞医药(600276)$ 。沪深300指数却没有充分体现中国互联网产业的发展。

2009年标普500前十大权重股VS 2019.5.31标普500前十大权重股

互联网公司亚马逊、 $Facebook(FB)$、 $谷歌(GOOG)$ 现身榜单。

3、 上市制度的差异

A股市场的IPO是核准制、对上市公司有盈利要求、不支持AB股权制度等,使大批中国公司远赴海外上市。所以沪深300指数并不代表中国最优秀的300家公司。

在沪深300指数里,中国前十大互联网公司中有9家缺席(除了360),前五大房地产公司中有3家缺席(碧桂园、恒大、融创),最大的餐饮集团公司缺席(海底捞)......

美股市场IPO是注册制,准入门槛低、注册周期短,提供多通道的IPO标准,包容性强没有盈利性要求。美股几乎是美国公司上市的首选。因此标普500指数能挑选出美国最优秀的500家公司。

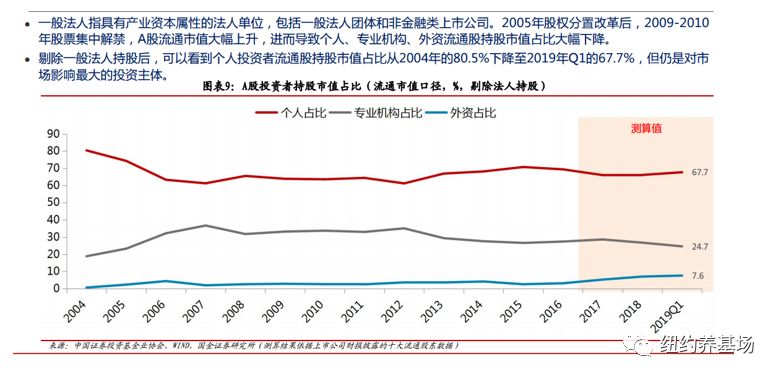

4、投资者结构的差异

沪深300指数的波动率大于标普500指数。这背后是投资者结构差异。

(注:来自国金证券2019年5月发布的报告《A股投资者结构2019年一季度全景图深度分析》)

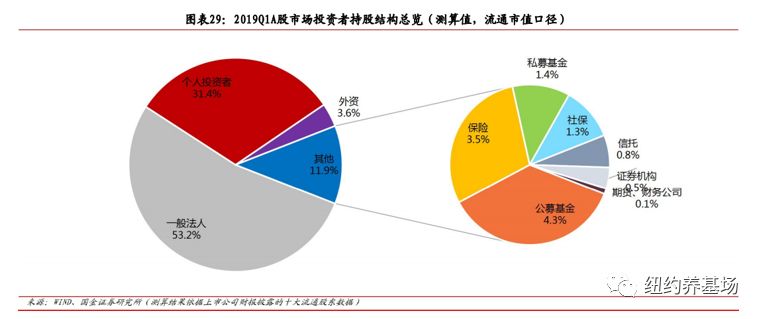

2019.3.31,剔除一般法人持股后,A股投资者持有市值占比(流通市值口径),个人投资者占比67.7%。

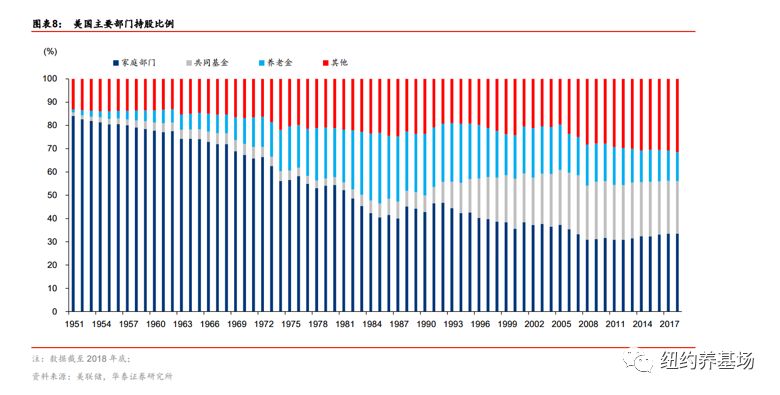

美国家庭部门持股比例下滑,近5年来稳定在32%-34%左右的低位。

这种投资者结构的差异,造成了股市波动率的不同。机构主导的市场,更加理性。很少投资者能跑赢大盘,因为市场被才能卓越、消息灵通、勤奋过人的投资专家所主导。股票通常处于定价合理的情况,股价异动通常发生在财报前后。

而散户主导的市场,羊群效应明显。动量策略在A股反而得到了很好的验证。

5、 做空机制的差异

A股目前可以做空的工具很少。目前的股指期货只有三个品种:沪深300股指期货、上证50股指期货、中证500股指期货;期权只有上证50ETF期权;融券业务比较尬尴,经常会出现借不到券或者借不到足够券的情况。因此如果想要用融券来做空股票或者指数,很可能会遭遇不可执行的困境。而且开这三种户还有门槛的要求;股指期货开单上有限制,未完全松绑。

沪深300指数的做空工具有沪深300股指期货。当前沪深300指数成分股里有47只不是融资融券标的。可见做空方式很有限。

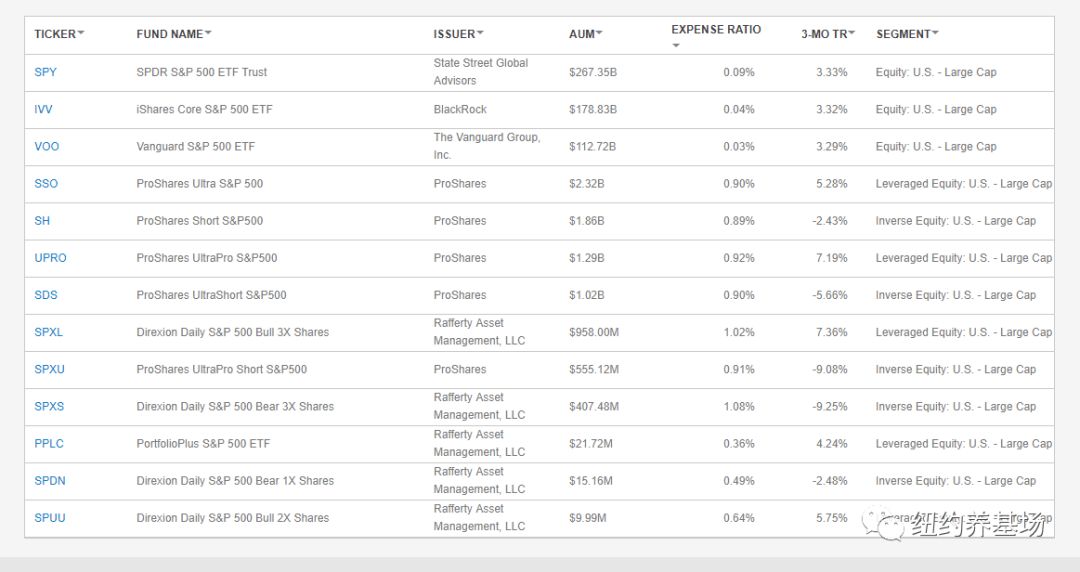

标普500指数的做空方式繁多。股指期货,ETF期权,反向ETF,成分股的融券做空等等。可选的品种非常多。

(跟踪标普500指数的ETF,数据来自etf.com)

能做空的市场定价更加合理,做空机构起了市场监督员的角色。让不好的公司退市出清。

在有限的做空工具下,A股的市场对于股票的定价可能会有更多的溢价在里面。

一个完善的市场是市场各方力量的平等制衡。做空机制是市场必须的平衡力量,多空双方相互制衡,不仅提高了市场的流动性和稳定性,而且股票多空型是对冲基金获利的一种投资方式。

6、 公司成长的差异

指数的上涨背后是公司的盈利能力。盈利再投入带来的复利,是我们投资指数基金的主要收益来源。

( 注:数据截止2019.5.31)

标普500指数的ROE大于沪深300指数,标普500指数成分股公司的盈利能力更好。

虽然股息率略低于沪深300指数,但是标普500指数公司的回购力度很大。2018年标普500股票回购达到9000亿美元以上。2018年Q4标普500每股收益增长3.5%,其中股票回购贡献了1.8%。

总结:

股市的长牛需要各方面力量的支撑:国家经济发展、股市制度合理、一批优秀的公司、及成熟的投资者。而波动率高的股市机会更多,在不完善的市场中,主动型基金跑赢大盘指数的概率更高。

精彩评论