作者:石川

来源:量信投资

算数平均 vs 几何平均

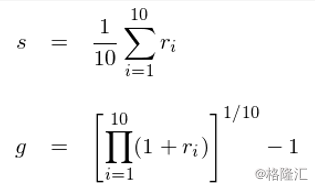

收益率无疑是评价一个投资品或投资策略好坏的重要指标之一。当人们谈及收益率时,两个概念往往相伴出现,它们是收益率的算术平均(arithmetic average)和几何平均(geometric average)。假设某投资品在十年内每年的收益率为 r_i(i = 1, 2, …, 10),则它的算术平均收益率 s 和几何平均收益率 g 分别为:

算术平均值不能正确的反应一个投资品的收益率。比如一个投资品今年涨了 50%,明年跌了 50%,它的算数平均收益率为 0;但事实上,两年后该投资品亏损了最初资金的 25%。相反的,几何平均收益率能准确的反应该投资品的真实收益率。

算数平均值低估了单期亏损对投资品跨期收益率的影响、高估了投资品的收益率。来看一个例子。假设某股票在过去五年的年收益率分别为 15%,20%,30%,-20% 和 25%。该股票每年的算数平均收益率为 14%。假设我们在五年前花 100 块买入它并持有 5 年,那么在 5 年后我们的回报是 100 × 1.15 × 1.20 × 1.30 × 0.80 × 1.25 = 179.4。因此它的几何平均收益率为 12.4%、低于算数平均值。

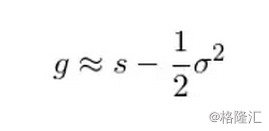

通常的,收益率的算数平均值 s 和几何平均值 g 近似的满足如下这个关系:

其中,σ 为单期收益率的标准差。因此,几何平均收益率可以理解为算数平均收益率考虑了“波动惩罚”后的结果。

“清水变成酒”

Eye of rabbit, harp string hum, turn this water into rum.

这是《哈利波特与魔法石》中,西莫(哈利的同学)试图将水变成酒时使用的变形咒。在魔法世界中,清水变成酒固然需要使用魔法,但在现实世界中呢,也让我们来看一个“清水变成酒”的例子。

假设有 40 个相互独立的投资品,每个投资品的投资年限都是 45 年,这些投资品在这 45 年内的几何平均收益率均为 0,单期收益率的波动率为 30%。假设我们有 100 万,并在第 1 年初将这些资金平均的分配到这 40 个投资品中,此后不再调仓,任由每个投资品各自涨跌。如此的话,在 45 年后我们仍然有 100 万,不多不少。这是因为每个投资品在这 45 年间的实际收益率都是 0。

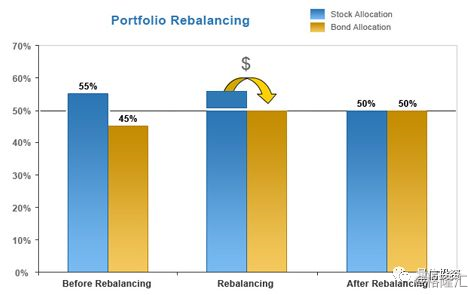

下面,让我们换一种方法:在每年末,我们对投资组合进行再平衡(rebalance),即把当期的所有资金重新平均分配到这 40 个投资品中间(下图为一个由股票和债券构成的投资组合再平衡的示意图)。

我们称它为“再平衡”策略。该策略在 45 年后的收益是多少呢?经过 10000 次仿真实验(每次产生具有上述收益特性的 40 个投资品,并根据再平衡策略构建投资组合 45 年,并在末期计算投资组合的几何平均收益率),该投资组合的几何收益率高达 4.7%。

仅仅是通过再平衡,这 40 个几何收益率为 0 的投资品构建的投资组合就取得了每年 4.7% 的收益率。也许有人会说,投资 40 个独立的投资品,分散了风险、降低了波动,所以组合有更高的收益率。但是不要忘了,第一个不进行再平衡的投资组合也分散化了却没有得到任何收益。而再平衡策略的投资组合取得了非零的收益率。显然,再平衡是让“清水变成酒”的关键所在。

定期再平衡和多样化收益率

想要理解“清水变成水”的原因,就必须搞清楚投资组合的几何平均收益率 g_p 和构成它的成分投资品的几何平均收益率 g_i 的关系。不过,为了阐述 g_p 和 g_i 们的关系,让我们从算数平均说起。

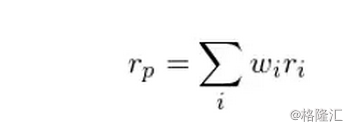

假设某年,投资组合的收益率为 r_p,构成它的成分投资品在当年的收益率为 r_i,投资品的权重为 w_i,则有:

上面这个式子对每个单期(比如我们说的每一年)都成立。然而,如果我们在时间上对两边取平均,即分别计算投资组合的算术平均收益率和成分投资品的算术平均收益率加权,那么上式往往不再成立。

这里的例外是,如果每期该投资组合都进行了再平衡,即任意投资品 i 的权重 w_i 在(离散的)时间上是恒定的,那么上式在时间上取平均是成立的,有:

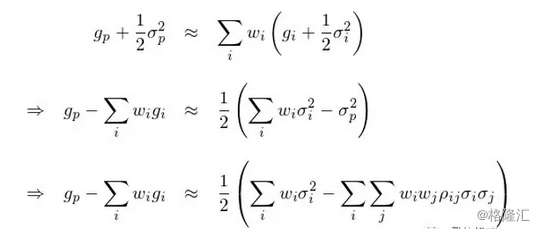

其中 s_p 和 s_i 分别为投资组合和投资品 i 在整个投资期间的算术平均收益率。将第一节介绍的 g 和 s 的关系带入上式并经过简单的推导就可以得到如下的关系:

上式中,左侧是一个差值,构成它的两项分别为定期再平衡的投资组合的几何平均收益率 g_p 和成分投资品几何平均收益率 g_i 的加权平均。如果我们在投资初期按 w_i 的权重配置投资品,且在整个投资期间不进行再平衡,则到了投资期末,该组合的(几何)收益率约为 Σw_ig_i。因此 g_p 和 Σw_ig_i 之间的差值就是由再平衡创造出来的,它被称为多样化收益率(diversification return)。

从上式右侧可知,多样化收益率和投资品的波动率以及它们之间的相关系数 ρ_ij 有关。上式右侧的两项分别为成分投资品方差的加权平均以及投资组合的方差。由于前者高于后者,因此多样化收益率大于零。人们往往把产生多样化收益率的原因错误的解读为分散化降低了投资组合的方差。分散化确实降低了组合的方差,但它是定期再平衡的结果,定期再平衡才是产生多样化收益率的原因。

还有一个有意思的现象是,即便成分投资品之间完全正相关,通过再平衡也能产生多样化收益率。来看一个简单的例子,假设一个投资组合等权配置两个投资品。这两个投资品在两年内的收益率分别为 25%、-10% 以及 50%、-20%(相关系数为 1)。如果不进行再平衡,则该组合的收益率为 7.81%;而再平衡后,它的收益率为 8.11%,它们之间的差值 0.3% 就来自再平衡。

再平衡把投资组合的资金重新平均分配在不同投资品之间。它实际上就干了一件事儿 —— buy losers and sell winners。在上一期涨的多的投资品,在再平衡之前其权重较目标权重上升;反之,在上一期跌的多的投资品,在再平衡之前其权重较目标权重减少。因此,再平衡时卖出一部分上一期涨的多的并补足买上一期入跌的多的。上涨的投资品,其相对估值上升;下跌的投资品,其相对估值下降。通过再平衡,多样化收益率植根于出售相对估值上升的资产并买入相对估值下降的资产。

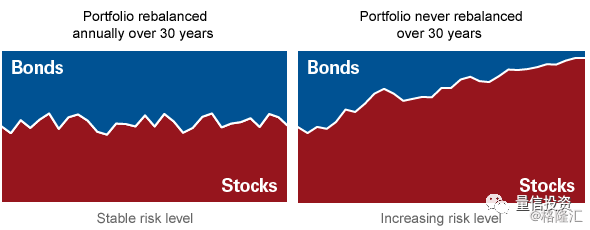

再平衡的另外一个好处是它使得投资组合的风险在时间上较为稳定。比如下图(来源:Morningstar)是由股票和债券构成的投资组合在 30 年的投资期限中权重变化(左侧为每年再平衡、右侧为从不平衡)。可以看到,由于股票的收益率高于债券,随着时间的推移,股票在投资组合中的权重会逐渐上升,因此投资组合的风险会逐年增加。

实际的例子

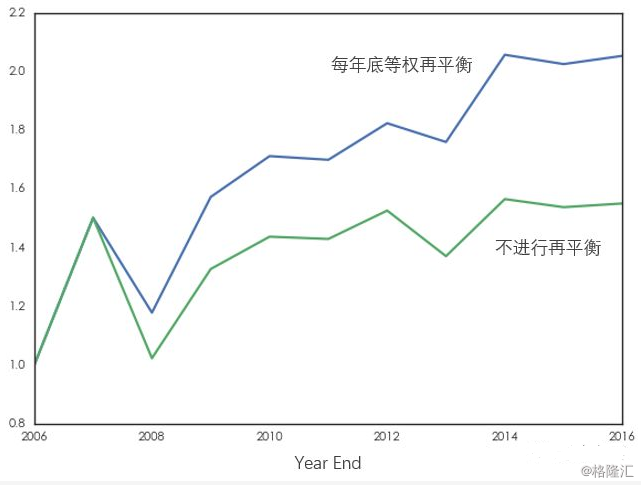

上面的例子都是假想的,最后我们来看一个实际的例子。考虑沪深 300、标普 500、黄金和美国国债这四个投资品。投资期限为 2007 年初到 2016 年底的十年。使用它们构建一个等权投资组合,且在每年年底进行再平衡。该策略的结果如下表所示。

通过再平衡,该策略的几何平均收益率为 7.47%。对应的不进行再平衡的策略的收益率仅为 4.49%(这四个投资品几何平均收益率的加权平均为 4.43%,非常接近 4.49%)。因此再平衡带来了每年 3.04% 的多样化收益率。每年再平衡和不进行再平衡这两个策略的净值走势如下。除第一年相同外,自第二年开始再平衡的策略开始有更好的表现。

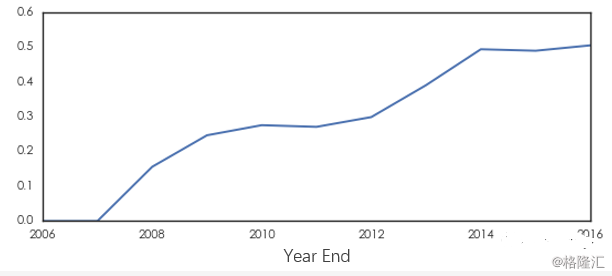

下图为这两个策略净值之间的差值,它基本是单调上升的,说明每年的再平衡持续的产生多样化收益率。

结语

投资组合的再平衡是被人们熟悉和接受的一个概念。本文的介绍指出,再平衡是投资组合产生多样化收益率的原因,而分散化带来的投资组合的波动率降低则是再平衡的结果。从第三节的数学推导来看,再平衡 —— 无论在什么频率上(年、月、周、甚至是日) —— 都能较不进行再平衡带来多样化收益率。

不过,多样性收益率的大小和再平衡频率之间的关系尚无定论。以本文实证中的四个投资品为例,在不同的回测期内看,不同频率的再平衡效果表现不一。当然,在投资实务中,我们需要考虑再平衡带来的交易成本等问题,结合自己的投资策略,选择适当的再平衡周期。

$恒生指数(HSI)$ $上证指数(000001.SH)$ $标普500(.INX)$

精彩评论