本文由智堡Wisburg编译,如需查看原文,请前往:https://wisburg.com/articles/203223?source=itiger

编译:钟政昊

想了解更多宏观信息,请关注智堡,或关注微信公众号zhi666bao

随着新兴市场国家本币债券越来越多地被纳入指数,且外国投资基金的兴趣越来越大,各国应意识到相关风险,即本币债券对主动型基金业绩的风险敞口在增加。

介绍

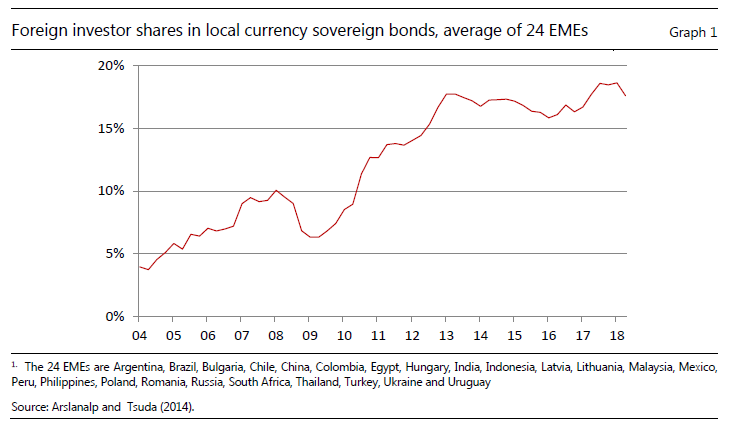

新兴市场经济体 (EME) 发行的本币主权债务工具在过去20年中大幅增加——截至2017年,本币主权债务总额已接近10万亿美元。

外国投资者一直是此类债券增长的主要推动力:平均而言,他们目前持有约20%的EME已发行本币主权债务,在其中一些国家的份额甚至高达40%。在将EME债券纳入主要可交易指数和改善二级市场流动性方面,外国机构投资者发挥了重要作用。

一个重要的问题是,外国投资者 (尤其是债券基金) 主动管理型投资组合的表现和流动如何影响本币主权债券的定价。为了回答这个问题,本文借用了So等人近期的理论和实证成果,并发现收益与主动型基金收益正相关的债券,在市场不佳时价格会下跌,因为主动型基金在被迫清算所持资产时会给价格施加下行压力。

此外,随着资金流出规模的增大,主动型基金风险价格上升。模型预测显示,随着资金外流加速,以及主动型基金的风险价格上升,债券回报率与基金回报率之间的协变将增大,从而放大其对债券预期超额回报率的影响。

EME本币债券为何大量增长?

金融危机之后,发达经济体 (AE) 的长期收益率一直在下行,加上EME在金融危机期间表现相对较好,这导致了AE投资者追逐收益率的现象——这种行为体现在投资组合从AE流向EME。与此同时,由于过去几十年的货币错配,EME当局越来越多地转向发行本币债券,以降低主权违约风险。

这两个发展的结果可以从图1中看出,外国投资者持有的EME本币债券比例越来越高。

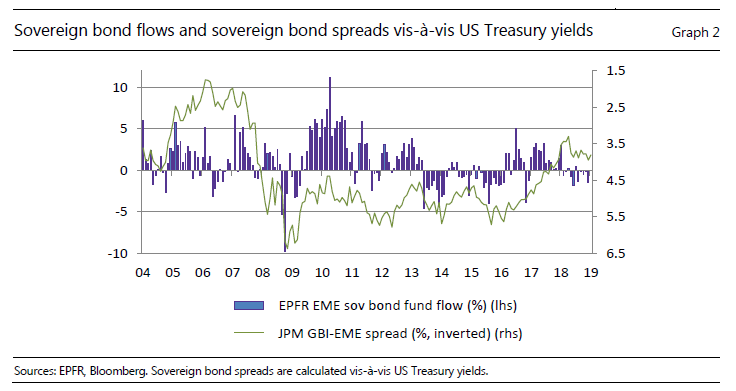

这些本币债券大多由AE投资基金购买,比如开放式共同基金。Goldstein等人对债券基金的研究表明,资金流动和业绩表现之间呈现出一种不对称性:资金外流对业绩表现疲软的敏感度要高于资金流入对业绩表现强劲的敏感度。

在EME本币债券的背景下,过去10年中外国投资者的增加表明,“流动—表现”关系可能以更高风险溢价的形式纳入了债券回报。本文的目标是,讨论和解释在何种程度上,主动型基金的资金流动和业绩体现在主权债券收益率的截面数据上。

三个重要发现

So等人的数据集从2007年6月至2018年3月,研究了16个EME样本:中国、哥伦比亚、捷克共和国、香港特区、匈牙利、印度尼西亚、马来西亚、墨西哥、秘鲁、波兰、俄罗斯、新加坡、南非、韩国、泰国和土耳其。

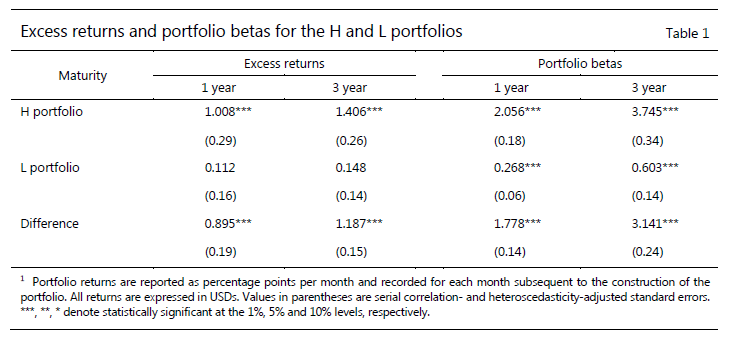

为了加强对参数估计的推断,So等人采用了一种投资组合方法,即不同国家的债券在任何时候都是基于它们对主动型基金的风险敞口 (或贝塔系数) 捆绑在一起的。具体来说,每月底都会形成两种类型的投资组合:H投资组合和L投资组合,分别包括风险敞口最高和最低的债券/国家。然后重复这个过程,直到样本结束。

贝塔系数大且为正的债券应具有较高的风险溢价和较高的预期回报率。这是因为,在经济低迷时期 (主动型基金回报率为负,资金大量流出),这些资产的损失最大。相反,较小正贝塔或负贝塔系数的债券,在经济不景气时将起到对冲作用,导致预期回报率较低。

表1展示了,两种期限的 (分别为1年和3年) H和L投资组合平均超额收益及其差异的估计。H投资组合的平均超额收益为正,且显著高于L投资组合的平均超额收益。虽然H投资组合的超额收益在1%水平上都具有显著性,但L投资组合的超额收益总体上与零无显著差异。因此,H和L投资组合之间的收益率差异巨大且显著。这些结果证实了一个主要预测:收益与主动型基金的收益正相关的债券获得了可观的溢价。

值得注意的是,通常包含在H投资组合中国家的宏观经济基本面往往弱于L投资组合中的国家。事实上,H投资组合中的国家经常账户赤字创纪录,持有的外汇储备减少,其汇率对美元大幅贬值。与此同时,大多数被纳入L投资组合中的国家拥有巨额经常账户盈余,更大的外汇储备,在样本期内,它们的货币也保持相对稳定。这一证据表明,H投资组合由比L投资组合中更脆弱的国家发行的债券组成,这种脆弱性影响债券收益对主动型基金风险的反应,并最终影响债券风险溢价。

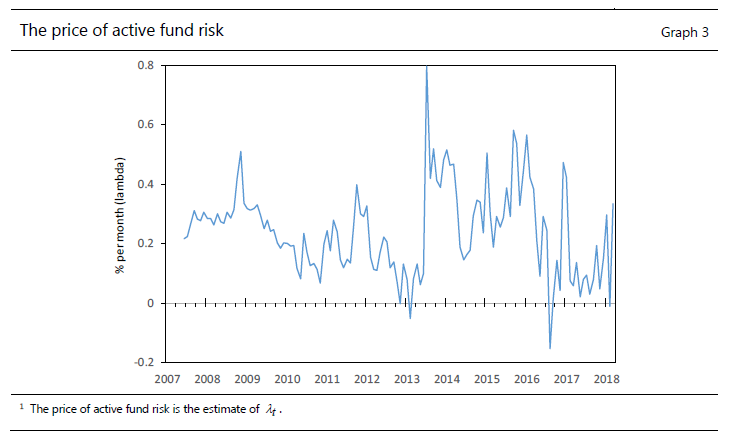

图3中绘制了风险价格 (price of risk) 估计值的时间序列。在2013年年中出现“缩减恐慌” (taper tantrum) 之前,主动基金风险的价格相对平稳,每月约为20个基点 (每个贝塔)。此后,EME的大规模投资组合净流出,使风险价格从接近零的水平飙升至80个基点。自2013年年中至2018年,主动型基金风险的价格平均保持在每月40个基点左右的高位。直到2016年,这个数字才有所回落。这一格局表明,2013年前后潜在的风险偏好发生了转变,导致市场参与者在随后的3年里变得更加谨慎。

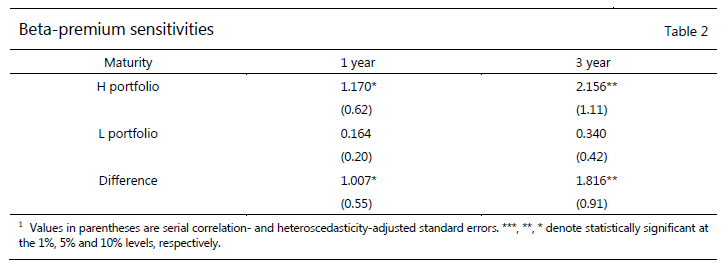

表2计算了H和L投资组合的贝塔—溢价敏感性 (beta-premium sensitivity)。我们可以观察到风险敞口 (贝塔) 与主动基金风险价格之间的正相关关系。在两种不同期限下,H和L投资组合的贝塔—溢价敏感性之差都为正,且统计显著。这证实,在形成本币债券的预期收益时,主动型基金风险的价格和数量的时间变化非常重要。

此外,研究结果还表明,当主动型基金出现负回报和大量资金流出时,贝塔—溢价敏感性为正的本币债券风险较高。这往往是投资者最不喜欢风险的时候,而这种风险的价格将会很高。因此,这些债券确实比具有低或负贝塔—溢价敏感性的债券获得了更高的平均回报。这一机制为当前有关全球金融周期的辩论提供了另一种解读。事实上,模型表明,由于经济不景气时期大量资本外流,主动型基金风险价格的时间变化在产生较高回报方面发挥了重要作用。

结论和政策讨论

本文讨论了一系列有趣的发现:首先,有证据表明,不同的本币债券对主动型基金的风险敞口存在很大的异质性。由风险敞口最大的债券所组成的投资组合 (H) 的平均超额回报,要高于由风险敞口最小的债券组成的投资组合 (L)。

其次,H投资组合中债券的发行国在样本期内表现出较弱的基本面。

第三,风险敞口最大的债券组合显示出正的、显著的贝塔—溢价敏感性。换句话说,当资金外流发生时,不仅主动型基金风险的价格会上升,而且主动风险的风险敞口也会增加,这意味着某些国家会遭受双重的、相互强化的负面影响,债券价格会大幅下跌,预期回报率则大幅上升。

随着EME本币债券市场的不断发展,文中所讨论的结果有助于确定几个重要的政策洞见。首先,随着本币债券越来越多地被纳入指数,且外国投资基金对本币债券的兴趣越来越大,各国应意识到相关风险,即本币债券对主动型基金业绩的风险敞口增加。

其次,本币债券市场的发展和扩张,应与宏观经济基本面的不断增强挂钩。事实上,我们看到,经济基本面良好的国家可能对主动型基金风险的敞口较低。

最后,旨在将与先发优势 (对投资者的激励措施使得流向EME的投资组合更加不稳定) 相关负外部性降至最低的政策,可能是一种合乎逻辑的方式,以降低主动型基金风险价格大幅飙升的可能性,以及本币债券所累积的相关风险溢价。

有所删节改编

编译:钟政昊

来源:Inhwan So, Giorgio Valente and Jason Wu, "Local currency bond returns in emerging market economies and the role of foreign investors", BIS Papers No 102, 26 Apr 2019

精彩评论