聊拼多多之前,丸子先来爆个短,说说丸子,还有丸子投资搭档猩猩同学都并不算成功的电商公司投资经历:

猩猩同学在很久之前,买过一点聚美优品。后来遇到聚美假货问题,股价大跌,从20美金跌到了2美金,此后一蹶不振,猩猩不得不在4美金的时候割肉出局;(因为这笔投资,丸子嘲笑了猩猩很久,聚美优品在女生群里的口碑不是很好,假货问题严重,如果猩猩能征求下丸子的建议,丸子肯定不建议他买。)

丸子因为京东小哥送货及时,服务很好,买过京东。但后来因为对其产生利润的能力怀疑,在盈利的时候卖掉了。现在看来还算幸运,躲过了刘强东的一个大雷;

丸子也买过阿里巴巴,但因为阿里搞新零售太难看懂,心里没谱,所以就留了一点观察仓,其他部分也在盈利的时候卖掉了;

丸子买过亚马逊,但因为对其模式看得不是很明白,在有盈利得时候卖掉了;

也研究过Costco,但是太贵了,一直都没有下手;

丸子因为游戏赚钱,财务稳健买过网易,但后来网易在电商的投入蚕食了游戏的利润,导致股价也从高点跌下来很多。网易也是在盈利的时候减过仓,现在还留着一些,准备继续观察。但网易如果电商的问题不解决,后续的上升空间很有限。要么能在电商中趟出一条路来,获得盈利;要么能够剥离出去,避免蚕食利润。这都要继续观察。

说这么多,其实是说,丸子并没有在电商、零售领域的成功投资经验,也没有对这一行业有过太深入的研究。但电商零售领域的空间巨大,如果不能在这个领域投资一些公司的话,丸子总觉得缺了点什么。所以,对电商零售领域,丸子也打算深入的研究下。

B2B2C商业模式的研究逻辑

电商领域其实是特别不能以个人主观感受作为投资依据的一个行业。丸子个人喜欢在网易考拉和严选上买东西,其次是京东和天猫,再其次是在淘宝找点其他地方找不到的东西。最近体验拼多多,就只是充点话费,拼了2单水果尝试了一下。但从最后财务结果上看,网易的电商却比阿里、京东、拼多多差了很多。

所以研究电商还是要跳出个人体验,从全局的角度去观察,拿数据说话。

电商作为B2B2C的商业模式,核心有三要素:C端、B端、匹配效率。

在C端上要能够低成本的获取流量。拼多多很好的利用了微信的流量和下沉人群,利用社交拼团、低价、补贴等模式获取了巨大的流量。

在B端上要能够吸引商家和品牌,并提供有效的服务,这是收入来源。有了用户流量之后,商家就会蜂拥而至了。拼多多吸引了从淘宝出逃的C端商家,拓展了生鲜农产品这一品类,并继而又添加了品牌馆吸引高端品牌。拼多多的假货、劣质商品问题一直受人诟病,这是它在平台治理、吸引商家、高速增长之间要做权衡的地方。

在B端和C端要进行高效匹配,促成交易。拼多多物找人的推荐模式确实比之前的人找物的搜索模式更先进,这需要很深的数据和技术积累。黄峥曾经将拼多多类比与电商行业的Facebook和今日头条。

这三个要素是相辅相成的,需要协同发展。丸子以后会从这三个角度来跟踪拼多多。

黄峥与拼多多

丸子其实跟踪拼多多很久了,也看了很多黄峥的访谈。黄峥是典型的硅谷精英,人很聪明,理性派,人脉也很广,有段永平、丁磊、陆奇等各种大佬加持。

他的讲话也是非常抽象,非常难理解,你能感觉到这个人很厉害,思考的很深,但你很难在逻辑上和他搭上话,很难对他的话产生共鸣,这就是所谓的“不明觉厉”的感觉吧。

拼多多“Costco + 迪士尼”结合体的设想,丸子就很难想象的到最终实现会是什么样的场景。而且设想总归是设想,像黄峥这么聪明的人会根据形势不断来调整战略的。拼多多这么高速、激进的成长,明天的拼多多和今天的拼多多会有很大的差异。

而我们更愿意将拼多多和淘宝对标,看作新时代的淘宝,阿里的颠覆者。阿里已经证明了这种商业模式的可行性,也赚到了大把的钱。如果拼多多能做到淘宝的地位,或者更进一步衍生出天猫,那就相当于又复制出一个阿里了。这样的愿景让人振奋。

黄峥愿景中的拼多多,和我们愿景中的拼多多,和拼多多最后会成长成的样子,可能都是不一样的,但这个里面的想象空间非常大,这就是拼多多如此吸引人的地方。这也是为什么丸子认为拼多多是二级市场的风投标的,风投本质上投的是想象空间,而不是通过财务指标能够推演出来的成长空间。

激进增长,挑战强敌

丸子还是从财务数据开始入手吧。

2019.3.13 拼多多财报日股价表现

拼多多2019年3月13日发布了2018年Q4财报,收入大增,各种核心业务指标大增,同时营销费用也大增,最后的亏损也大增,以致股价当天跌了17.45%。

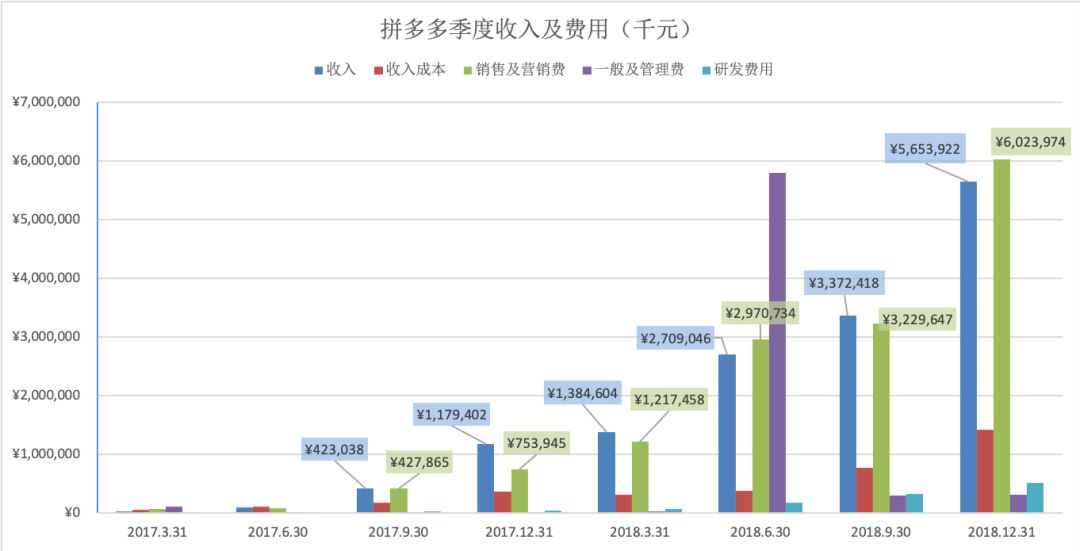

拼多多截止2018Q4收入与营销费用

从财务数据上看,拼多多的收入(蓝色柱)增长很快,但伴随着的是营销费用(绿色柱)几乎同步增长。从图上看到的2017年Q3开始,拼多多几乎把所有的收入都拿去了做营销费用,然后再扣除收入成本、管理费、研发费等,拼多多一直是巨额亏损的状态。(2018Q2的巨额管理费是上市导致的一次性股权成本。)

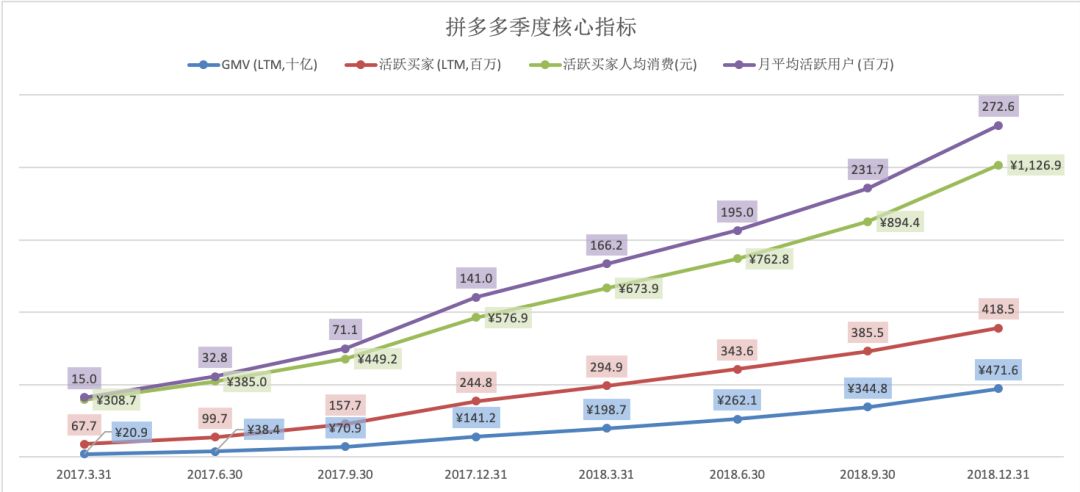

拼多多截止2018Q4核心指标

巨额的营销费用没有白花,拼多多的各项核心业务指标:年度GMV,年度活跃买家,活跃买家人均消费,月平均活跃人数,这些指标都在快速增长。

年度GMV达到4716亿,年度活跃买家4.185亿人,人均消费1126.9元,Q4月平均活跃人数2.726亿。这些数据都非常的可观。

拼多多GMV定义

需要注意的是拼多多GMV的定义,和别家不一样,不能作为直接对比的指标。

拼多多这么激进的花钱,激进的增长,宛如一个被吹起来的大胖子,内部肯定会存在各种各样的问题,比如假货问题、平台治理问题等等。为什么拼多多这么激进的增长,而没有采取一条更稳健的路线呢?

因为增长慢了,会被阿里直接掐死,只有迅速做到一定的体量,才有能力与阿里抗衡。外抗阿里,内做治理,开着飞机修飞机,拼多多的挑战和机会同样大。

拼多多有很多光环,黄峥的大佬朋友圈,腾讯的投资,微信的流量,下沉市场,社交拼单模式,商品推荐等等,拼多多能够在几年时间,在阿里的眼皮子底下做到现在的体量,堪称奇迹。

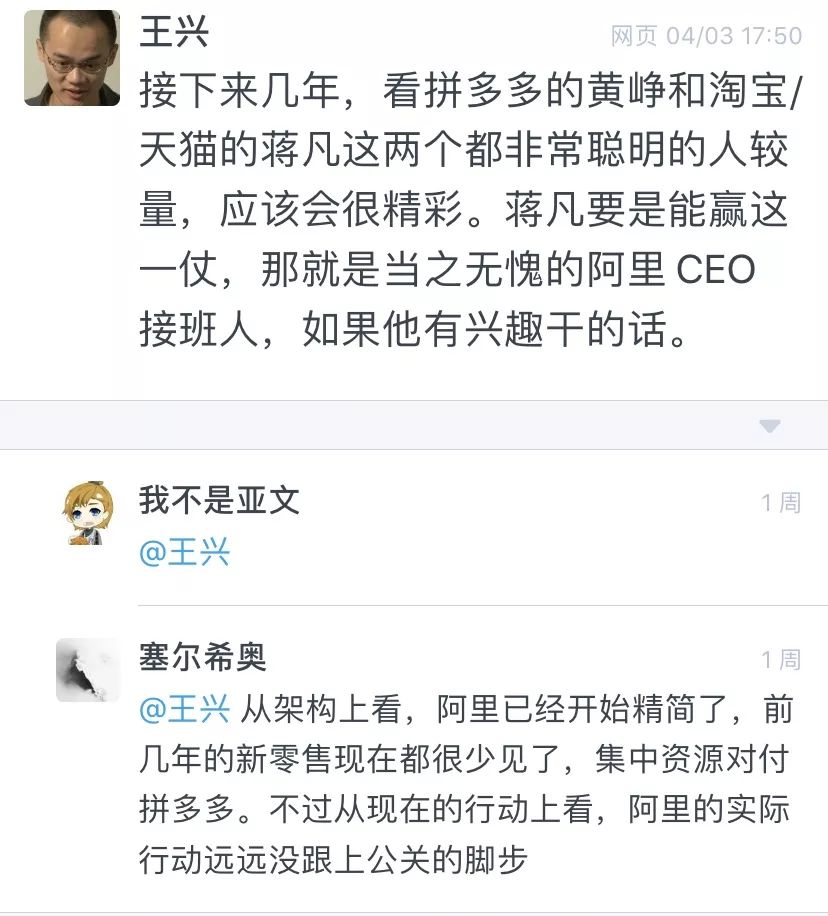

但阿里也不是吃素的,在电商的核心基本盘上,阿里还未有败绩。拼多多有动摇阿里基本盘的趋势,阿里必然得重视。老虎不发威,你不能当病猫,阿里重视起拼多多之后,双方必有一场大战。正如王兴隔岸观火所说的,这场戏会非常精彩。

王兴饭否评论拼多多/淘宝

阿里这个擅长打仗的队伍一直在打仗,之前打京东,最近打美团,现在又打拼多多。貌似对手愈强,阿里愈强。

拼多多也做好了打仗的准备,在去年IPO融了18亿美元之后,今年2月份又宣布增发融资10亿美元,在资金上做好了准备。

所以,对于拼多多,未来很难说!

投资建议

拼多多是典型的一级市场投资标的,投资拼多多更像风险投资。赌对了,几倍、数十倍收益,赌错了,价值归零都有可能。所以,选择投资拼多多时一定要清楚自己的投资逻辑。

对丸子来说,不排除投入少量资金,买入一点观察仓来小赌一下,赌输了就当看戏。但现在还没有买入,什么时候买入,看丸子心情,也看拼多多后续的股价表现,如果有动作,会给大家同步的。

但是,要作为长期投资标的,目前的拼多多还是不让人放心的,需要持续的观察:拼多多的核心竞争力在哪里?和阿里竞争的胜算在哪里?拼多多所说的“Costco+迪士尼”到底是什么?只有当有把握之后,才能放心买入,长期持有。$拼多多(PDD)$ $阿里巴巴(BABA)$

(免责声明:作者目前未持有拼多多,未来72小时没有交易计划。文章涉及标的不作为投资推荐,市场有风险,投资需谨慎。)

文:小丸子 / 微信号: 丸丸股票(wanwangp)

精彩评论