(图片来源于站酷润物定格动画)

申洲国际$(02313)$是中国最大的服装制造与出口商,有服装界“富士康”之称,是优衣库、阿迪达斯、耐克、彪马等国际品牌的主力供应商。

估计没有人会想到,这么一家名不见经传的服装代工厂,市值竟然比安踏还高。

截至2019年3月29日收盘,申洲国际的市值约为1581.39亿港元,安踏的市值约为1433.78亿港元。

一、

申洲国际于2005年在香港上市,从上市到现在,其股价一路单边上涨,就连08年的次贷危机,它都吝啬地不肯给投资者上车的机会。

如果按照次贷危机期间的股价来计算,“百倍股”非他莫属,估计腾讯在他面前,也只能俯首称臣吧。

二、基本财务分析

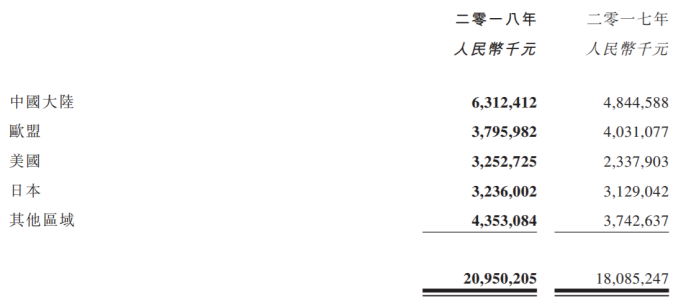

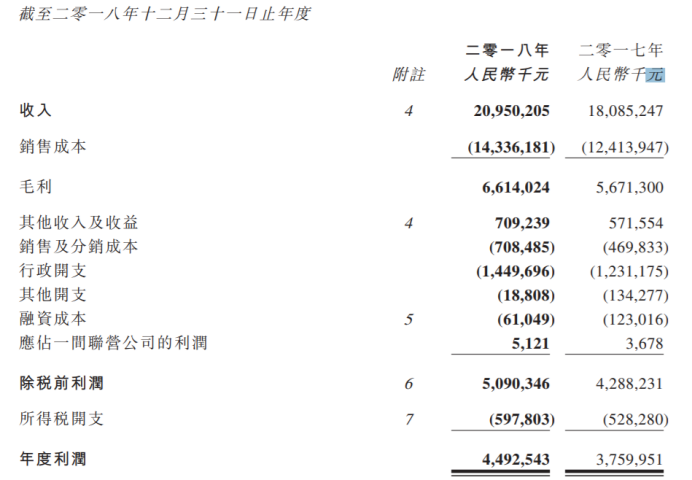

根据最新财报显示,截至2018年12月31日,申洲国际营收为209.5亿元(单位:人民币),同比去年增长15.8%。

其中运动类营收占总营收68.1%,同比去年增长18.5%;休闲类产品营收占总营收24.7%,同比去年增长12.3%;内衣类营收占总营收6.3%,同比去年增长2%。

从地区来看,2018年中国大陆、美国地区营收占比有所提高;欧盟地区有所下降;日本则保持不变。

其毛利约为66.14亿元,同比去年增长16.6%;毛利率提高0.2个百分点至31.6%。

净利润约为45亿元,同比增长19.5%;净利率约为21.5%。

从以上数据来看,申洲国际的赚钱能力非常强,虽然毛利率不高,但超过20%的净利率,能够让许多公司望尘莫及。

此外,申洲还很“稳”。自上市以来,申洲国际的毛利率和净利率基本没出现过大幅的增长或下降,特别是09年之后,毛利率和净利率分别在30%、20%之间上下浮动。

对于一家服装代工厂来说,或许“稳”比“快”更为重要。

再来分析一下营运能力。

申洲国际的应收账款周转率约为5.88,一般来说轻工业的应收账款周转率在“6”之间比较合理。

存货周转率约为4,对于申洲国际来说,存货周转率是个较为重要的数据。存货周转越快,存货的占用水平越低,流动性也就越强。

再来看一下资本结构。

申洲国际的资产负债率约为18.5%,说明其通过负债获取的资产较少,借债筹措的资金较少。这个数字,无论是从不同行业对比来看,还是从不同地区对比来看,都是比较理想的数字。

其流动比率约为3.69,可见其短期偿债能力很强。

一般来说流动比率大于1说明其短期偿债能力比较好;大于2就可以被防御型投资者纳入选股标准之一。

此外,申洲国际的速动比率约为2.62。

综合上述三个数字可以看出,申洲国际的资本结构比较好,财务风险小,财务杠杆低。由此可得,申洲国际的资本结构,完全对得起它单边上涨的k线图。

最后再来分析一下现金流。

现金流要与利润相互配合,现金流与净利润的比值高,说明企业既有盈利,又有现金,否则可能都是应收账款。

截至2018年12月31日,申洲国际的经营现金流约为41.19亿元,与净利润的比值为91.68%。

就申洲国际的财务数据来看,这是一家业务成熟而又稳定的公司。既没有新兴行业的高速增长,也没有太大的财务风险。

如果说“奢侈生活”是一天三顿饭、八小时睡眠、一小时日晒,没有加班,那么“申洲国际”就是你的奢侈生活。

(ps:以上数据均通过2019年3月25日公布的财报计算得出。)

三、申洲简史

申洲国际的历史可追溯到上世纪80年代末,宁波北仑区政府为了解决当地新增市民的就业问题,筹建了宁波申洲织造有限公司,马宝兴(现申洲国际董事会主席马建荣之父)担任副总经理。

1997年,申洲国际的三方股东决定逐步把股份转卖给马氏一家,32岁的马建荣正式接管申州。当时申洲的产值为12亿,利润在账面上的数字仅为1506万。

马建荣是一位优秀的商人,他接管申洲的第一年,就拿下了优衣库,并成为优衣库供应链上的最大供应商。此后,又陆陆续续拿下阿迪、耐克等国际品牌。

在当时,大多数服装代工厂只是“代工厂”,产品附加值小,议价能力低,利润小。马建荣最先意识到,想要发展,必须有所突破。

所以申洲开始向面料、染整、印绣、裁剪、缝纫等领域延伸,试图从纯粹的OEM逐步向ODM转型。(注:OEM为纯粹代工厂;ODM是从设计到生产自行完成,产品成型后贴牌方直接买走)

可别小看这一步,它让代工厂家有了产品的知识产权,厂家与品牌商之间的关系,不再是简单的执行者,而是合作者。

2000年以前,申洲利润的90%几乎都用来投入技术改进,比如花几千万引进当时世界上最先进的针织大圆机等等。

2005年上市后,申洲继续加大技术投入,将利润的50%用于设备投资。

有了技术支持,申洲很快就引起了欧美市场的注意,阿迪、耐克、彪马等品牌纷纷像其抛出橄榄枝。

2008年开始,劳动密集型产业不再是香饽饽,劳动力价格上涨,很多服装厂都把工厂转移到东南亚地区。

但很多人忘了,在纺织产业链中,做纺纱和坯布的利润最低,面料次之,全产业链的利润则最高,产业链越是完整,赚的钱越多。

东南亚的人工和原料成本确实低,但是效率也低,无法形成完整产业链,赚的钱不如国内多。

这一点马建荣注意到了,所以申洲选择把工厂留在国内,并投入4亿元用于扩大规模和改进技术,结果2008年申洲全年的销售额达到了48亿,比前一年增加了12亿,年度利润达7亿,比前一年增加了近3亿。

再后来,整个服装行业进入萧条期,唯有ZARA一枝独秀,要想在市场中存活下去,“快”成为必要条件。

行业惯例,从接单到产品上架需要3个半月,而申洲最快可在2周之内完成。一个数百万的订单从接单到交货,仅需要15天。

就是这样一步一步地,申洲国际把代工做得比品牌还成功。

四、结语

服装行业现在出现明显的两极分化。

一边是安踏、申洲国际股价不断创新高,李宁高喊“国货当自强”;一边是百丽、美邦、都市丽人被资本市场无情的抛弃。

曾经在一次申洲国际的业绩发布会上,很多人向管理层提问:“你们的天花板在哪?”。

申洲国际管理层的回答是:“我们没有天花板,我们的天花板取决于我们的创新”。

个人公众号:筱姐(ID:xj_poppy)

$申洲国际(02313)$ $耐克(NKE)$ $安踏体育(02020)$ $李宁(02331)$

@中国人民解放军空军大队长 @中国人民解放空军大队长 @柳下惠的气质 @毕加索 @我胖虎去抽根烟 @哆啦Ella @我是股神的小腿毛 @核桃妈 @令狐不冲

#老虎财报季#

#老虎步行街#

#带你认识一家公司#

精彩评论