说起国产球鞋,国内比较大的几个品牌:安踏,特步,李宁,361度。

且不说最优秀的安踏体育,市值早已突破了千亿港币,出色的成本控制,高毛利,低销售费用。体育用品行业基本面反转,李宁也已走出2015年的阴霾,股价创出近几年的新高。特步发布2018年盈喜公告,营业收入增长25%,利润增长50%-60%。

唯独361度,在过去几年每年平均有5亿人民币利润的前提下,市值跌破30亿港币,市盈率5倍多一点,市净率0.4倍。看似相当便宜的估值,但控股股东的格局已经决定,361度没有未来。

前几日,361度发布业绩预告:截至2018年底的财年,361度预期集团的税后纯利与2017年相比将大幅下降。

对于下降原因,361度解释称是由于集团预期2018年下半年将取得亏损所致。官方给出去年下半年出现亏损的原因主要有:

(1)中国大众对非必需品(如集团产品)的消费欲望相对保守,令补充订单减少;集团年内执行物流管理优化方案并重新安排交付时间表;为了集团的长期发展,2018年下半年推出品牌重塑计划以更好地满足目标消费者不断变化的需求,使集团2018年的订单整体减少。

(2)2018年人民币兑美元持续贬值,导致公司产生汇兑亏损。

(3)由于广告及宣传开支增加,集团的电子商务业务于2018年录得大幅亏损。

在体育用品板块,多数股的基本面已经开始反转的时候,361度却突然发布公告,说我下半年亏损了,这在前几年都是从未出现过的情况,一条一条看亏损的原因。

第一条中国大众对非必需品(如集团产品)的消费欲望相对保守。其他几家体育股,比如安踏,李宁,特步早已困境反转,2018年更是业绩爆发,怎么361度就把原因归结于市场了。 在此前公司第三、第四季度营运概要中,均称产品销售额较同期有所增长或持平。虽然销售额是销售渠道口径,订单是361度对销售渠道的口径有一定区别,但也不至于这么大变化。订单数的减少并不影响变动成本(即产品的生产成本,只有出售的时候才会结转费用,影响利润),固定成本只有一定的期间费用,只要不是订单数大量下滑的话,不会对利润产生太大的影响。

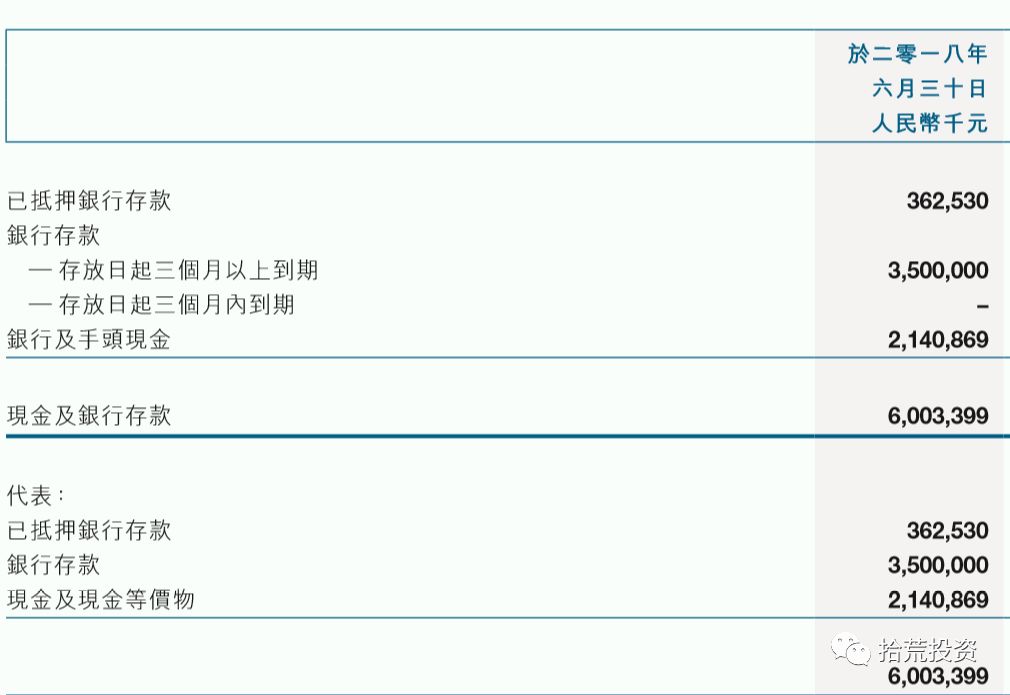

第二条汇兑亏损。361度没有披露外汇的账面金额,但可以推测出亏损金额。2018年1月1日的时候人民币兑美元汇率6.49,2018年6月30日的时候汇率为6.62,2018年12月31日的时候汇率为6.88。2018年半年报的时候汇率涨了0.13,亏损2370万,下半年又涨了0.26,可以推测出下半年外汇亏损4740万。汇率从6.49到6.62大约涨了2%,亏损2370万,也可推断出目前361度外汇货币性资金为2370万÷2%等于12亿人民币左右。外汇货币性资产是企业拥有的货币以及其他具有固定金额的债权,它包括现金、银行存款、应收账款、其他应收款、长期应收款等。如果已经投资转化成固定资产或者存货了,报告期不需要结转汇兑损益了。

第三条是电子商务板块广告支出。2017年,361度总营业收入51亿,电子商务占总收入7.7%即3.9亿,占比不大。2017年总销售费用9亿,按照7.7%的占比,分摊到电子商务的销售费用不过6930万,且鞋类销售费用大多是支付给渠道的销售代理费用,广告金额占比不大。如果按361度原本下半年的税前利润2亿计算(往年下半年税后利润大约在1.5亿左右,2018年上半年361度利润为3.3亿),扣除汇兑损失4700万,暂不清楚361度下半年亏损金额,即使按0利润计算,下半年电子商务广告费支出增加额超过1.5亿,而半年的电子商务销售额仅在2亿左右,让人如何不怀疑这“广告费”的真实性。更可笑的是,做了这么多“广告”,看看第一条,订单数还在减少。

361度的财务问题由来已久,在账面现金近60亿的同时,却发行4亿美元的债券,每年扣除利息收入后依然要承担2亿多的利息。在账面现金无法创造的价值的时候,投资者依然坚守的原因大概就是差钱人意的股息收入,361度每年分2次红,合计大约在0.11港币,对应股价1.5港币,分红率大约在7.5%左右,但如今出现亏损,2018年末期分红很难保证了,更何况还有这么多槽点的一家公司。

控股股东对于小股东的利益侵害一直存在,只追寻短期利益,只是如今更近一步:

1.下图摘了一些361度主要财务数据。361度最大质疑就是存在大借大贷的情况,在账面几十亿现金的情况下,却承担了大量债务。在2014年的时候,361度发行了15亿的人民币债券,此时是在账面存在30亿现金的情况下,后来2016年的时候,人民币债券赎回,发行了4亿美元的债券,票面利率7.25%的美元债,部分偿还国内之前的15亿人民币债券,部分用于发展海外业务。4亿美元债大约是27亿人民币,扣除15亿的人民币债券,还剩12亿,按照上面的推测,目前依然有12亿左右的外汇,相当于没怎么用,却要为此支付每年7.25%的利息,每年多承担2个多亿的利息,而国内的人民币资产却在存定存,利息在1%-2%,活期就更低了,远低于理财产品收益。

对于上述现象一种比较合理的解释就是资金被控股股东占用了,小股东可以分到钱只有利润的40%,剩下的都是账面现金,要被控股股东占用,对于控股股东来说,占用几十亿的资金,却只付1%到2%的利息,相当不错的 “融资渠道”。至于生产经营需要的资金,借款获得,甚至可能借款也被控股股东占用,却需要所有股东共同承担这个利息。网上搜了一下主席丁辉煌,也是劣迹斑斑。

2.在2018年分配半年股息的时候,股息金额为6200万元,上半年在拥有38.6亿银行存款及21.4亿现金的情况,新增1亿元的银行借款,就连支付股息都需要用到贷款?

3.在2017年10月的时候,控股股东折价配售给机构股份,在A股就相当于大宗交易减持股份。之后股价开始暴跌,控股股东承诺回购,1年多过去了,回购不见踪影,却以没有外汇的理由搪塞,发行的4亿美元债是假的?目前账面的上12亿人民币的等值外汇货币也是假的?

4.2017年,在开拓了海外业务2年以后,海外业务总营业额8900万元人民币,就是这样的业务,361度发行了4亿美元的债券去开展,每年付息两个多亿,营业额还没有一年利息的零头多。

361度对于小股东如此,对于消费者呢?

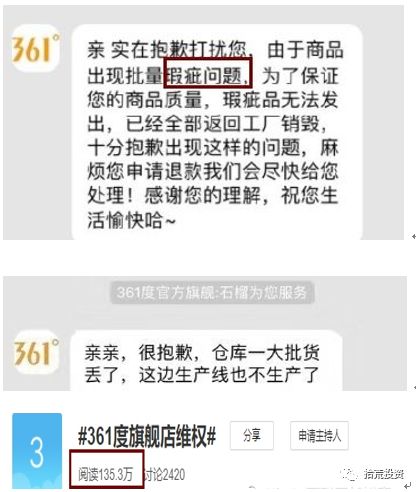

2018年双十一的时候,半价优惠,许多客户下了单后却不发货,问了之后却以各种理由说缺货。这事当时闹得很大,还上了微博的热搜。控股股东不知道,诚信比眼前的利益更重要。

总之,361度还是格局的问题,别的体育股在做大做强的时候,361度的控股股东还盯着小股东那里的一点利益。361度的销售规模与报表金额基本吻合,现金流与利润也能对上,因此账面的几十亿现金应该是真的,但是抱歉,这都是控股股东的,与小股东无关,小股东只能分到利润的40%。而现在,直接做的更彻底,下半年报表利润做负,不知道是通过广告费的支出输送了利益,还是给之前注水报表财务洗澡,不得而知,没有分红,这个股就没什么意义了,就连之前的40%,也不愿分给小股东了。$361度(01361)$

格局如此,如何做大品牌?

精彩评论