民办非营利性医疗机构通过清算注销并新设公司,将剩余资产注入公司,最终变更为营利性医疗机构,过程中的合规性长期存在争议。

即将于8月19日上会的何氏眼科也饱受该问题的困扰。针对民办非企业(下称“民非”)重组、民非剩余资产处理方式的合法性,以及民非剩余资产是否回流等问题,何氏眼科在创业板IPO三轮问询中遭到深交所连续追问。

“民非重组”问题是否会成为何氏眼科上市路上的“拦路虎”,各方高度关注。

01

何氏眼科遭遇“民非重组”连续问询

根据招股书披露数据,可以说何氏眼科当前大部分核心眼科诊所此前均为民办非企业单位,包括沈阳何氏、大连何氏、葫芦岛何氏、沈河门诊、营口何氏、锦州何氏、盘锦何氏及铁岭市何氏8家眼科医院。

这些民非重组而来的医院为何氏眼科贡献了绝大部分收入及净利润。在2018-2020年何氏前十大门店中,此类医院始终占据7席,贡献收入占比分别为71.78%、75.29%及79.80%;贡献净利润分别达83.58%、89.91%及102.93%。

民非重组是否合法合规,成为何氏眼科一大争议。而对于民非剩余资产的处理方式,也是何氏眼科备受争议的另一大缘由。在交易所三次问询中,对该问题都给予了高度关注。

首轮问询中,深交所要求何氏眼科补充披露

- 各民办非企业单位的历史沿革和基本情况

- 选择收购上述民办非企业单位的经营性资产及负债而非直接收购相关主体的背景、原因及商业合理性,收购上述主体需履行的审批或备案程序及实施情况,是否符合相关国家及行业政策的规定,是否为规避相关监管要求,是否存在行政处罚的风险,是否构成本次发行的法律障碍;

- 各民办非企业单位后续注销的主管单位、所履行的程序及实际执行情况,是否合法合规,审批部门是否与设立时主管部门保持一致;

- 各民办非单位是否存在涉及国有资产的情形,相关收购、注销行为是否导致国有资产流失;

- 各项资产收购的定价依据及公允性,收购资金来源及实际支付情况、所收购资产和人员的实际转移情况;

- 劳工关系的变更是否导致劳动报酬增加或其他赔偿事项,发行人是否为收购相关资产付出慈善基金捐赠等其他代价;

- 相关收购协议的主要内容及特殊条款,资产收购中涉及的经营性资产和负债交割、劳动关系变更、资质获取与注销等程序是否合法合规,是否存在处罚风险等问题。

第二轮问询中,深交所继续要求何氏眼科补充披露

- 民办非企业的具体运作方式,与收购后各级医疗服务机构在经营模式、获客方式、主管部门、收费方式、利润分配等方面的关系与区别;

- 前期各个民办非企业的前期收支结余是否需上缴或转移,是否符合相关法律法规;

- 相关剩余资产是否能够分配,是否可能存在其他税收、土地、政府补贴等方面的合规问题;

- 发行人收购民办非企业的经营性资产及负债是否变相实现了民办非企业的盈利分配,是否符合《民办非企业单位登记管理暂行条例》等相关规定;

- 收购上述经营性资产及负债是否已取得有权部门的认可、审批;

- 相关资产及技术进行转让是否合法、有效等问题。

第三轮询问中,深交所再次要求何氏眼科补充披露

- 辽宁何氏医学院的实际运营情况、运营资金来源及去向,是否存在直接或间接流向发行人或实际控制人控制的其他企业的情况;

- 上述资金转入及流出是否履行必要的决策程序、是否符合法律法规相关规定;

- 针对前期民办非企业单位捐赠给辽宁何氏医学院剩余资产的处置方式及具体约定情况,剩余资产是否存在直接或间接流向发行人或实际控制人及其控制的其他企业情形;

- 如是,说明上述情形是否合法合规,是否实质规避《民办非企业单位登记暂行办法》第六条等相关规定;

- 收购各家民办非企业单位的时点及登记完成的时点,是否存在获取非营利性医疗机构特有税收优惠的情况,相关税费缴纳的合法合规性等问题。

根据何氏眼科的回复,2015年,何氏有限(何氏眼科前身)花费9686.39万元,以净资产价格收购上述医院经营性资产及负债,后续公司将相关企业逐步清算注销,转型成为商业资产,并将注销时民非剩余正值资产(账面价值2.42亿元)捐赠给辽宁何氏医学院。

此后,辽宁何氏医学院与何伟(何氏眼科实际控制人)及其控制的医疗器械及药品板块等企业多次发生资金拆借行为,2018-2020年资金流出净额分别为10458.01万元、1679.49万元及6191.00万元。

正是这“一赠一借”举措备受诟病。对此“捐赠”的合理性,何氏眼科在招股书中表示:“相关法律法规以及章程均未明确对民办非企业单位注销时剩余资产的处理方式进行规定。”

而对于“拆借资金”,何氏眼科则在招股书中表示,民非剩余资产不存在直接或间接流向发行人或实际控制人及其控制的其他企业情形。同时,何氏眼科承诺,公司上市后,辽宁何氏医学院不会以任何形式将该笔捐赠资产转回至公司及其直接或间接控制的企业,或公司实际控制人及其控制的其他企业。

02

“民非重组”争议何在?

对于民办非营利性医疗机构改制的合规性,长期以来存在争议。

一种观点认为,根据《民间非营利组织会计制度》规定“不得向出资者变相给予投资回报,出资者不享有该组织的所有权”,登记为民非企业的医疗机构不得有投资回报,若清算注销其剩余财产不得分配,自然不能成为公司资产。

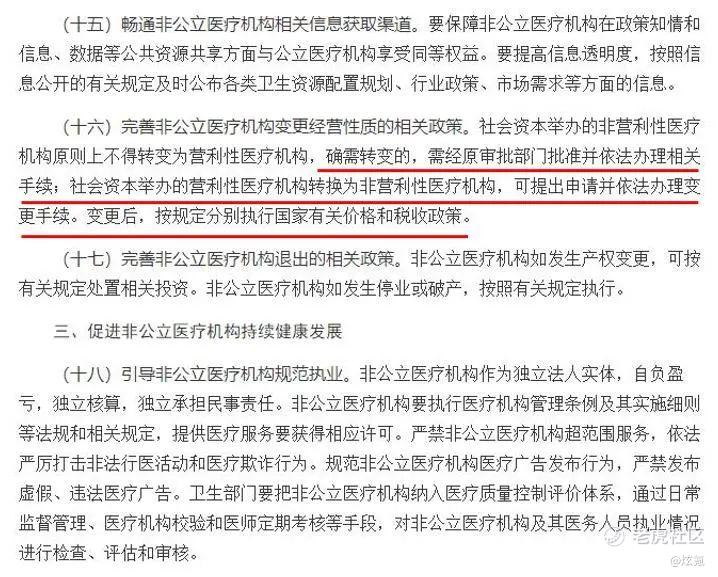

不过,2010年,《国务院办公厅转发发展改革委卫生部等部门关于进一步鼓励和引导社会资本举办医疗机构意见的通知》第十六条指出,“社会资本举办的非营利性医疗机构原则上不得转变为营利性医疗机构,确需转变的,需经原审批部门批准并依法办理相关手续;社会资本举办的营利性医疗机构转换为非营利性医疗机构,可提出申请并依法办理变更手续。”

同时,该通知第二十五条表示,“此前有关规定与本意见不一致的,以本意见为准。”

也正是这一通知的下发,为民办非营利性医疗机构的改制,并注入上市公司打开方便之门。

远的来说,2012年金陵药业(000919.SZ)收购仪征医院。2012年5月,仪征医院召开出资人会议,决议变更经营性质为营利性经营主体。次月,扬州市卫生局同意其变更为营利性医疗机构,仪征市人民政府同意其由民办非企业单位转为有限公司。仪征医院变更为营利性质后,金陵药业随即出资1.23亿元,受让医院68.33%股权。

近些的案例包括,海吉亚医疗(06078.HK)于今年5月26日收购了贺州广济医院99%股权,后者于2020年6月获准由非营利性改为营利性。

其余,如2015年创新医疗(002173.SZ)收购齐齐哈尔建华医院,2016年悦心健康(002162.SZ)收购泗洪县分金亭医院等,也均为相似案例。

事实上,对于民非剩余资产的归属及如何处理,法律法规正在日益清晰。

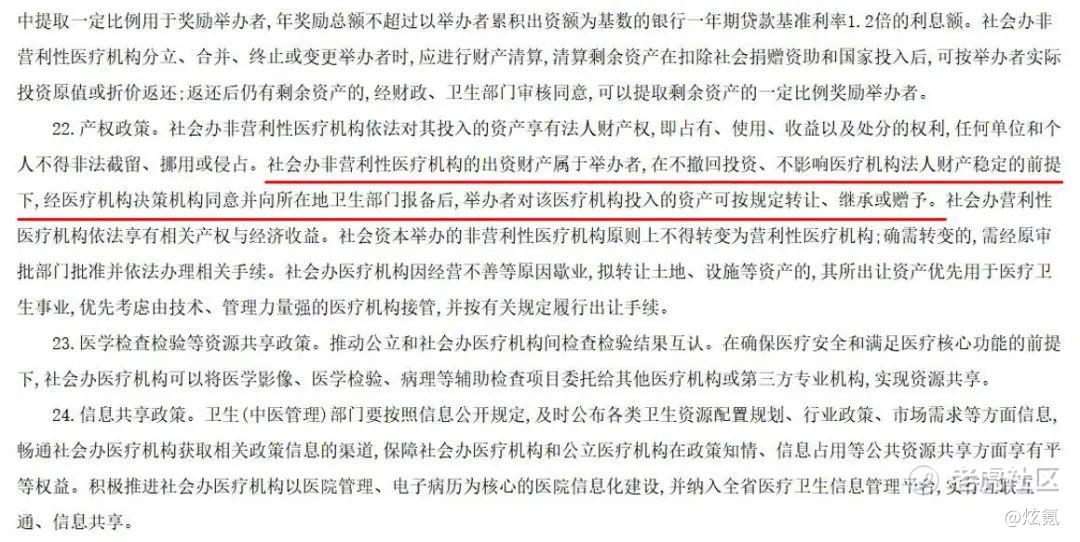

2014年,为落实《国务院关于促进健康服务业发展的若干意见》,河南省制定《关于进一步完善社会办医支持政策的意见》,其中明确“社会办非营利性医疗机构的出资财产属于举办者,在不撤回投资、不影响医疗机构法人财产稳定的前提下,经医疗机构决策机构同意并向所在地卫生部门报备后,举办者对该医疗机构投入的资产可按规定转让、继承或赠予。”据不完全统计,同一时期,北京市、山东省、海南省、厦门市、南京市等省市也有类似的政策出台。

根据招股书披露,2015年12月,注销时民非剩余正值资产均已全部捐赠给辽宁何氏医学院。这一时点也成为何氏眼科对于该资产处理是否合法的重要因素。

2017年10月1日,随着《中华人民共和国民法总则》(后被吸入《中华人民共和国民法典》)的施行,这一特殊时期留下的“口子”被彻底地堵上。

根据第九十五条规定:“为公益目的成立的非营利法人终止时,不得向出资人、设立人或者会员分配剩余财产。剩余财产应当按照法人章程的规定或者权力机构的决议用于公益目的;无法按照法人章程的规定或者权力机构的决议处理的,由主管机关主持转给宗旨相同或者相近的法人,并向社会公告。”

其实,除了何氏眼科,作为民营眼科医院集体IPO浪潮中的另外两位成员,已过会的华厦眼科、普瑞眼科也曾被问及“民非重组”相关问题。

可以预见的是,随着连锁化、集团化经营成为社会办医未来发展趋势,民营医疗行业或将迎来又一波整合。叠加这两年,海吉亚医疗、宏力医疗两家医院集团相继在港交所上市;中国口腔医疗、国丹健康赴港IPO;何氏眼科医院、华厦眼科、普瑞眼科集团赴创业板IPO;温州康宁医院、美中宜和启动A股IPO,民营医院掀起上市潮,“民非重组”问题仍将会是发行人、保荐机构、发审者及投资者等各方关注的焦点。

精彩评论