本文来自美港电讯APP,更多美港股相关内容敬请移步APP查看

大数据分析公司Palantir Technologies将于周四公布第二财季业绩报告

大数据分析公司$Palantir Technologies Inc.(PLTR)$ 将于周四公布第二财季业绩报告,预计营收和自由现金流将出现令人瞩目的增长,并有可能上调业绩指引。公司可能还会公布客户对其新推出的“铸造平台”(Foundry for Builders)的最新看法,并宣布新的战略合作伙伴关系。正因如此,Palantir在财报公布前值得买入。

强劲的销售业绩、不断增长的每用户收入以及人工智能应用的加速推动了Palantir的价值$

Palantir是一家商业智能公司,它使用大量的原始数据为政府和企业的决策过程提供合理依据。Palantir的软件平台集中了数据管理、人工智能操作和结果预测。对于Palantir来说,大数据分析是一个巨大的长期收入机会,因为每一家企业和每一个政府实体都在处理不断增长的数据。

到目前为止,Palantir的重点客户一直是政府,因为政府碰巧要处理大量数据,而且在咨询方面也有大量资金。政府及其各分支机构仍然是Palantir最大的收入来源(61%),但随着与私营部门合作的加强,这种情况在未来将有所改变。此前Palantir宣布与IBM(IBM.N)建立合作伙伴关系,旨在让企业更容易地将人工智能应用到自己的业务中。预计Palantir将在下次财报展示中进一步拓展这种合作的潜力。正因为如此,来自私营企业的收入份额(39%)在未来应该会更快地增长。

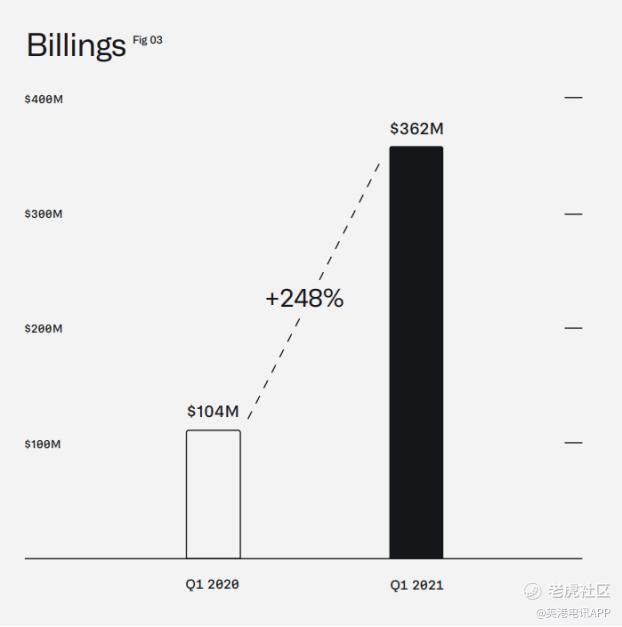

Palantir最近还宣布,美国卫生与公众服务部将继续与其合作,以支持新冠疫苗的分发。Palantir在保留政府业务和扩展之前的合同工作方面非常成功。在这方面,可以期待看到第二季度的收入再次增加。上个季度,Palantir的营业额同比飙升248%,达到3.62亿美元,这是Palantir自由现金流飙升背后的驱动因素。预计第二季度的营业额将在3.8亿至3.9亿美元之间。

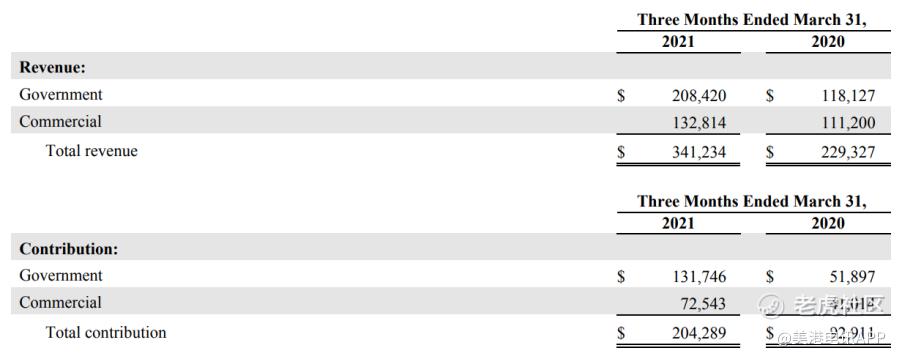

虽然营业额的增长是衡量业务增长的一个重要指标,但Palantir的自由现金流是一个更重要的指标。这家大数据公司在21年第一季度的营收为3.41亿美元,自由现金流为1.51亿美元,据此计算,自由现金流利润率为44%。

Palantir预计第二季度营收为3.6亿美元,但没有给出具体的自由现金流指引。3.6亿美元的营收意味着同比增长43%,较第一季度49%的同比增速有所放缓。Palantir在第二季度可能进行了许多新的投资,其中包括推出“Foundry for Builders”分析平台,该平台目前面向初创企业和小型商业企业。但即使收购新的付费客户带来更高成本,Palantir仍可能连续一个季度实现自由现金流增长。笔者的估计是,在今年晚些时候恢复之前,自由现金流利润率将会下降(由于收购成本)。如果Palantir能够控制成本并持续提高每名客户的平均收入,那么自由现金流利润率可能达到15-20%。

假设Palantir的自由现金流利润率为15-20%,那么Palantir 第二季度的自由现金流可能在5400万至7200万美元之间。这家分析公司预计,2021财年的自由现金流将达到1.5亿美元或更多,如果Palantir今年的收入继续增长40% -50%,这个数字可能会远远超过。Palantir预计,到2025年,它的长期年增长率将放缓至30%,但目前增长还没有开始放缓,所以这家软件公司今年的增长速度可能会比预期更快。随着政府和商业收入的增加,营收增长更快,自由现金流利润率也将提高,这可能是推动Palantir股价走高的最大因素。

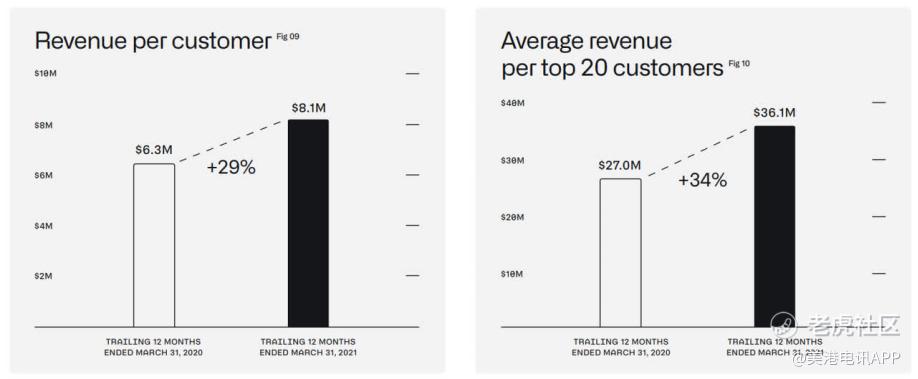

笔者也期待Palantir在第二季度的用户收入有所改善。使用Palantir软件平台和预测分析能力的普通客户在21年第一季度的支出同比增长了29%,达到810万美元,预计在21年第二季度将达到840 - 850万美元,因为政府机构在疫情期间增加了支出。

此外,Palantir的一个巨大的、可能被低估的收入驱动因素是,人工智能在政府和私营企业市场的应用越来越多。人工智能正在加速企业市场的数字化转型,大多数受访企业都希望通过采用人工智能应用做出积极贡献。这就是与IBM的合作如此重要的原因:它提供了一条超高速增长的道路,因为两家公司都可以向其庞大的客户群提供人工智能应用程序。

Palantir(PLTR.N)的收入增长和估值

Palantir没有盈利,所以这家大数据公司的高估值反映了它在未来4-5年的预期增长。Palantir预计长期收入将增长30%,但今年的收入可能增长40%左右。Palantir在2020财年营收为11亿美元,鉴于Palantir 2020财年营收同比增长47%,21年第一季度同比增长49%,普遍的增长预测可能低估了Palantir的实际增长可能性。如果Palantir未来5年的增长率接近40%,那么其营收将达到50亿美元;如果平台的普及速度继续加快,Palantir的自由现金流利润率也将继续增长。如果Palantir的自由现金流利润率达到30-40%,那么四年后,Palantir每年将产生15亿至20亿美元的自由现金流。目前,Palantir的强劲增长价值是预期销售额的21倍。

Palantir(PLTR.N)的潜在风险

这些预测带有很多风险,因为其中涉及很多“如果”。Palantir的收入增速可能会比预期更慢或更快,这将给该公司的股票带来风险。自由现金流利润率下降或盈利能力延迟也是该股买家的主要担忧。最后,Palantir目前的估值已经预示着未来的营收将大幅增长,所以从Palantir目前的估值来看,估值确实有点高。但由于股市是一种前瞻性机制,如果Palantir能达到或超过市场对其收入和自由现金流增长的预期,那么该公司的估值就会上升。商业业务的收入增长放缓或销售下降可能会改变笔者对Palantir的看法。

声明:

本文版权归美港电讯所有,未经书面授权任何商业机构、网站、公司及个人禁止转载或再利用文中信息,违者必究。

精彩评论