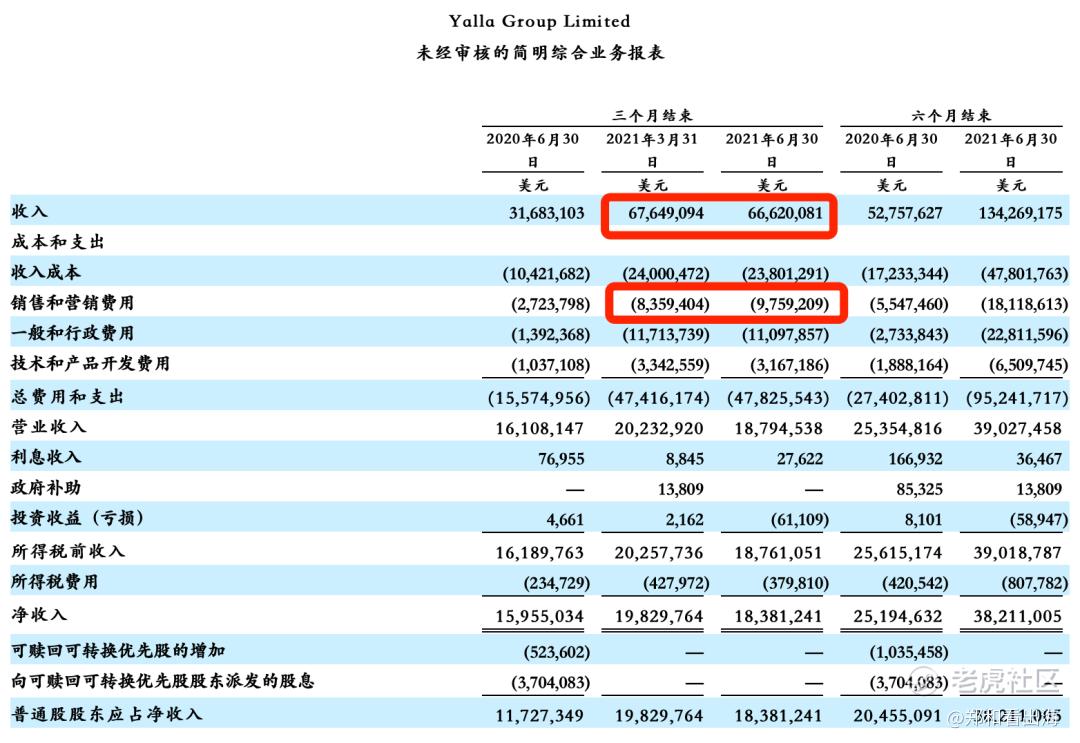

最近雅乐科技(YALA.US)发布了第二季度财报数据,第二季度营收6662.0万美元,同比增长110.3%;Non-GAAP净利润增长3213.6万美元,同比增长101.4%。

可谓是相当亮眼。

但第二天暴跌了近19个点。

这究竟是为什么呢?YALA还值得投资吗?

我将从雅乐本次的业绩数据、业务模式、优劣势等方面对这家公司进行一个全面的分析。第一次试着写这种财报分析,如果有错误的地方还请多多指教。

一、第二季度财报数据划重点

先来看看这次的财报。我提炼出以下几个要点:

1、月活方面:无惧斋月影响,保持增长

雅乐二季度平均月活跃用户2206.0万,同比增长77.0%,环比增长17.5%。

并且,无论是社交、还是游戏,月活环比也较一季度有所提升,考虑到二季度有斋月,这个数据还算不错。具体数据我汇总成表格了,就不赘述了。

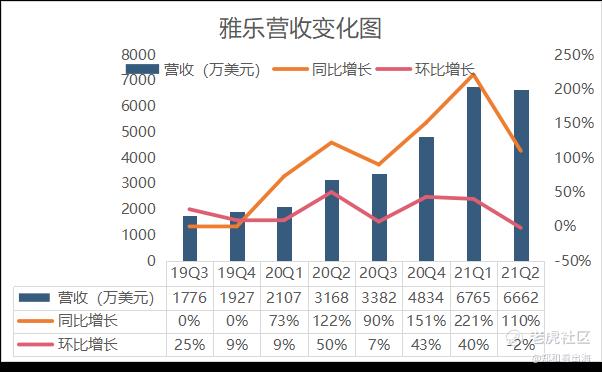

2、营收方面:同比大增,但环比出现下滑

第二季度总营收6662.0万美元,同比增长110.3%,看着很棒,但是一看环比,却下降了2%。

从图上可以明显看出,无论是同比增速、还是环比增速,都出现明显的拐头向下的趋势。

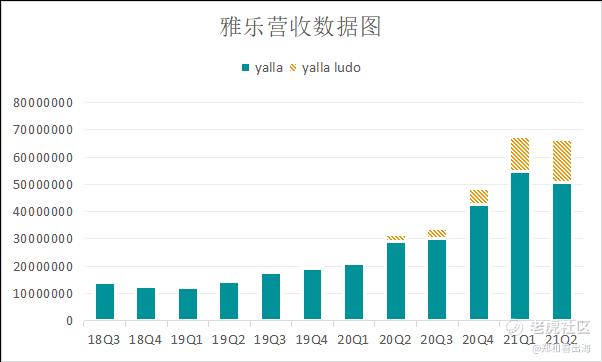

细项来看,社交服务收入5061.4万美元,同比增长74.0%,环比下降7.7%;游戏服务收入1600.6万美元,同比增长518.1%,环比增长25%。

也就是说,季报营收的下滑,是由于社交业务营收下滑造成的。

唯一亮眼的是,游戏业务,其营收实现了连续4个季度的增长,目前占总体营收的24%。

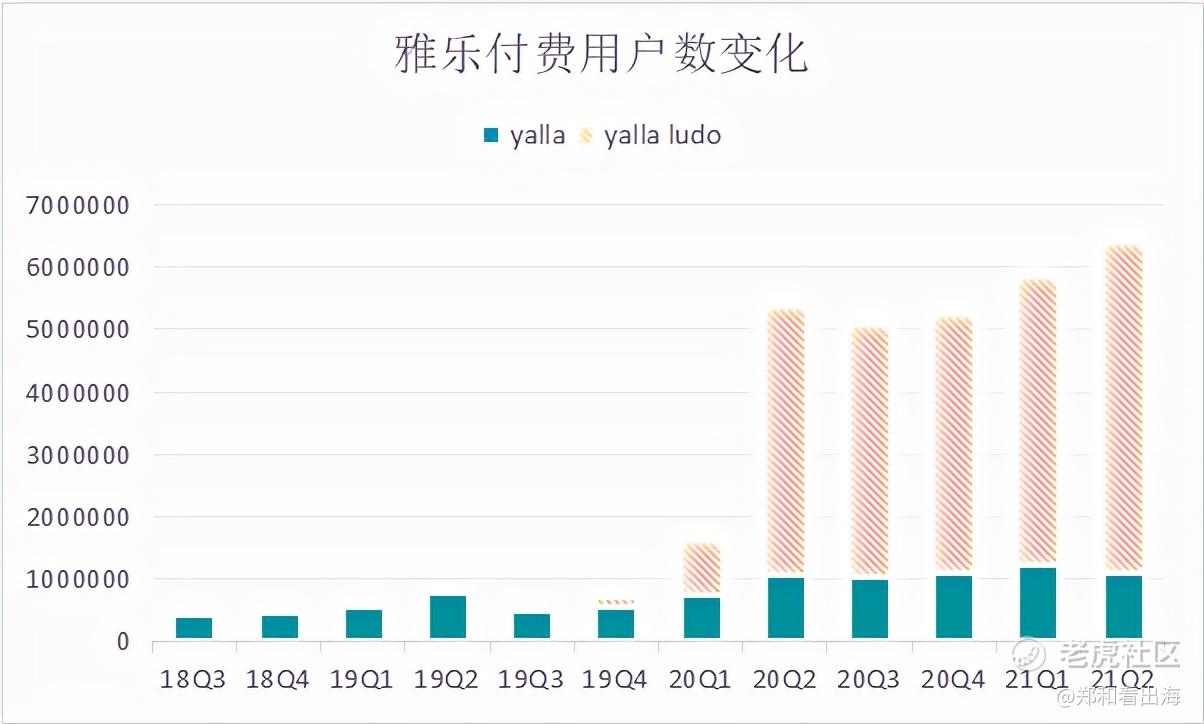

3、付费用户数量似乎陷入瓶颈,ARPU下滑

雅乐二季度付费用户数量为640.5万,同比增长19.5%,环比增长10.4%。其中,Yalla的付费用户数为110.4万,环比下降10%,回到一年前的水平;Yalla Ludo付费用户数530.1万,同比增长23.8%,环比增长14.6%。

具体的付费用户数量变化如下图,可以很直观的看出,社交月活已经陷入瓶颈。

游戏月活方面,经过去年年中大力推广游戏、有了大跃进式的增长,后回落了一段时间,今年来保持稳步增长的态势。

付费用户数陷入瓶颈,加上营收下滑,自然就造成了ARPU的下滑。但亮点是游戏的ARPU增长不错。

4、利润下滑背后的隐患:加大营销支出、却不增收

雅乐二季度净利润1838.1万美元,环比下降7.2%。主要是由于总营收下滑、销售费用增加。

查看了季报的细节,销售费用分为两部分:股份补偿支出(管理人员薪资)和销售和营销支出的其他组成部分构成。股份补偿支出一季度、二季度都是320万美元,销售费用增长主要是用销售和营销支出的其他组成部分,由一季度的510万美元增长到二季度的660万美元。

简单小结:

结合前面的数据来看,很可能是营销费用的增加,也就是砸钱,带来的月活增长,但是却没有带来营收的增长。

这似乎就埋下了一个隐患:通常来说,销售费用是和营收同向变动的,而雅乐加大了营销、却不能增长营收,难免给人一种发展陷入瓶颈的感觉。

此外,在下季度营收指引中,公司预计营收在6700-7200万美元之间,环比也是微增。

也难怪这个看似亮眼的财报发出后,股价大跌近19%。那么雅乐还有投资价值嘛?

二、业务模式分析

先从业务模式说起。

雅乐科技是中东北非(MENA)地区领先的社交出海公司,总部在阿联酋,研发中心在杭州,市场和财务中心在深圳,被称为“中东小腾讯”,这家从2016年成立起就专注做中东地区陌生人社交的企业,业务模式“社交+游戏”,有Yalla和Yalla Ludo两款核心产品。

Yalla

其中Yalla是中东当地的头部语音社交产品,产品形式是语音房社交,我之前有下载过Yalla体验了一下这款产品,每个房间可以容纳2-2000人,以UGC内容为主,产品带有浓厚的中东风格。

和Clubhouse类似,这款产品也会在你的首页推荐热门房间,用户可以在房间里和自己志同道合的用户加好友、送礼物,一些用户在上面甚至可以拥有数十万粉丝,成为“大V”。不过因为实在听不懂中东的语言,我稍微体验了一下就放弃使用了。

因为产品模型主要是用户语音社交,所以没有主播佣金成本,所以这款产品的主要支出可以分为投放成本和渠道分成。

我看过之前雅乐的相关报道,公司说在买量方面做的较轻,更加重视用户的自然增长,在对传统社交场景模拟中,一部分类似于线上咖啡厅。但从本次财报上看,公司营销成本增加,说明产品获客遇到一定瓶颈,中东市场同类型产品竞争激烈。

前文有提到,目前中东地区最受欢迎的三款语音社交产品分别是Yalla、YoHo、YoYo,目前Yalla还是挺能打的。我看了下App Annie的数据,过去90天,Yalla在沙特阿拉伯和阿联酋的娱乐类社交应用畅销榜里均稳定保持在前5名,在阿联酋连续多日登顶。但目前Yalla的MAU虽然在持续增长,但付费用户数出现了下降。如果Yalla想保持中东第一语音社交平台的位置,可能需要继续在各个维度上加强其竞争壁垒。

Yalla Ludo

Yalla Ludo则主要负责公司游戏业务,这是一款棋牌类产品,2018年上线,去年7月在产品中融入聊天室功能,产品的社交性得到提升。

通过语音社交与休闲游戏结合的方式,公司游戏业务为公司贡献了24% 的收入。目前游戏业务的营收、MAU、付费用户都在持续增长。

从Yalla Ludo的用户数据看,这款产品的MAU一直在保持快速增长,从19年Q4的86.5万人,增长到20年Q4的1000万人,到了今年Q2增长到近1400万人。随着Yalla Ludo MAU和付费用户数的增长,有望为Yalla持续引流。

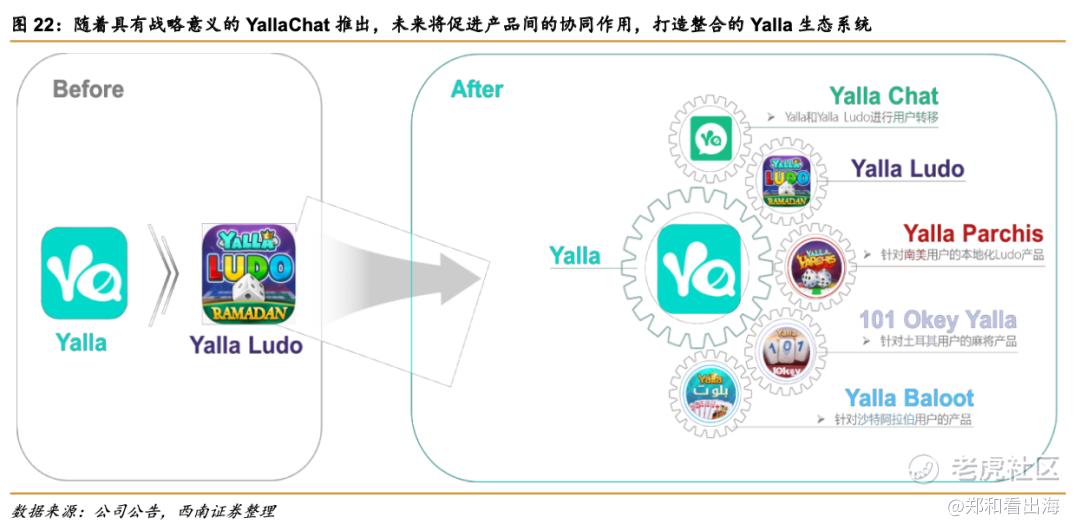

公司近期还推出了三款新游。Yalla Baloot去年8月上线,是一款面向阿拉伯市场的纸牌游戏;面向土耳其市场的麻将游戏101 Okey Yalla和针对南美市场的棋牌游戏Yalla Parchis都在2月上线。

我们来看下雅乐现在的产品矩阵:社交业务有2款产品,分别是Yalla、YallaChat,游戏产品有4款,分别是Yalla Ludo、Yalla Baloot、101 Okey Yalla和Yalla Parchis,其中Yalla Parchis,面向南美市场,目前在8个南美国家棋牌类游戏中下载量处于第一。

可以看出雅乐已经开始将产品触手伸向中东以外的市场,目前还无法看出他拓展其他市场的实力,我觉得可以期待一下下个季度的财报是否会在南美取得更好的成绩,如果有,那么雅乐开始在全球扩张可以算作他的一个增量。

中东市场

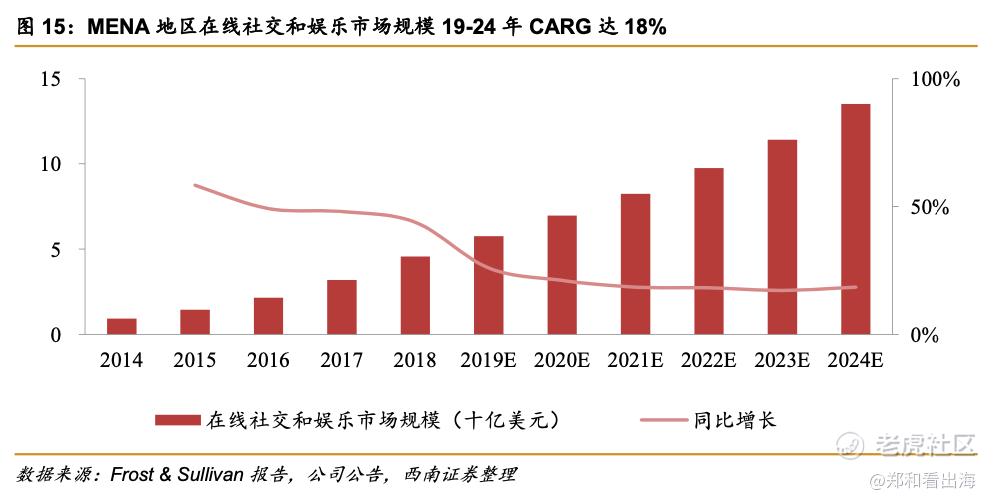

一直以来,雅乐科技给人的印象就是专注中东北非市场,这里确实是个规模很大的市场,有20多个国家,近5亿人口,互联网用户约3亿,渗透率近60%,高于世界平均水平。许多国家的人均GDP在世界前列,阿联酋人均GDP超2万美元,沙特超4万美元。卡塔尔的人均GDP甚至高达7万美元,当地人均工作时长仅3小时,名副其实的“有钱有闲”,付费能力很强。

中东的生育率也很高,年龄中位数是30岁,有60%-80%的人口年龄在30岁以下。但当地线下社交娱乐项目非常有限,2019年,中东地区每百万人拥有7.3家电影院,中国为42.9家,美国为134.5家,听说一些当地人平时的社交娱乐活动是聚在一起抽水烟。

在这里,人们很少有接触异性的机会,在一些中东国家,跟陌生异性搭讪是不被世俗文化所允许的。

所以在这种压抑的环境下,人们对社交娱乐的需求极大,再加上中东一些国家要求女性不能露脸,于是语音社交产品在这里就有了肥沃的发展土壤。

另外,中东是人情社会,重视“家族观”,当地文化习俗使当地用户送礼物的意愿高于其他地区,所以用户获客成本以及用户付费率都处于较高水平。

以上,都给雅乐的社交和游戏产品,提供了一个非常有利的发展环境。

三、雅乐科技的优势和劣势

先说优势,我觉得雅乐科技有以下4个亮点:

1、复刻腾讯早年的业务体系,拥有长期价值

雅乐的“社交+游戏”业务雏形正在显现,目前雅乐的产品仍在研发和打磨的集中期,公司在之前的财报会上表示,在核心功能成熟后,公司原有产品亦将进行部分导流。

参考Snapchat在沙特拥有超1565万用户、土耳其拥有745万用户,Yalla在整个中东地区仍有很大的可触达空间。所以雅乐的产品在中东市场依旧有足够的发展空间。

2、专注中东市场,求大于供

上文有提到,中东是一个规模很大的市场,虽然MENA地区的社交产品整体处于求大于供的状态,有很大的发展潜力,但由于当地有着天然的语言、文化、习俗上的壁垒。比如阿拉伯语一直收到海外其他企业冷落,互联网产品阿拉伯语的翻译有80%左右,游戏产品只有29%。对出海企业来说,中东存在着天然的进入壁垒,比如美国的不少互联网产品,基本上在当地就只是做了简单的语言翻译,并没有针对当地文化习俗、用户习惯做产品迭代和本地运营,而渐渐销声匿迹。这给了中国出海企业提供了很多机会。

3、公司团队,很早就对中东市场了如指掌,形成竞争壁垒

创始团队基本都在中东地区待了快20年,创始人杨涛曾是中兴通讯驻阿布扎比代表处的经理,2016年自己创业成立了雅乐科技,他深谙本地文化和世界文化的不同,有着多年深耕中东市场的经验。CFO胡杨从2018年开始做中东的电信设备出口业务。因此这是一个对中东当地了如指掌的团队。另外,总裁和独立董事也都有之前在中东工作的经验。

另外,雅乐立足于中东,在前方有多位来自阿联酋本地的高管,公司的排查机制为不许色情、不谈政治、不谈宗教。

有前方充分了解中东市场的团队的支持,再加上来自中国的互联网技术,雅乐就这样形成了竞争壁垒。

4、与中东当地政府保持良好关系

这次财报还提到,公司被选为阿联酋政府最近公布的“国家程序员计划”的合作伙伴。杨涛表示Yalla一直与当地社区密切合作,既是在履行推动MENA地区数字经济的承诺,也凸显了Yalla在当地已成为备受信赖的合作伙伴。

雅乐一直和阿联酋政商保持着密切的关系,也让公司在当地可以顺畅发展。雅乐赴美上市时,在中东获得了很大反响,阿联酋多位政要和王室成员出席了上市仪式,中东本地有超过100家媒体报道了雅乐的上市,迪拜的标志建筑哈利法塔也被点亮。

而且,雅乐是阿联酋第一家在美股上市的公司,当地政府充满骄傲,上市那天,阿联酋总统还发了庆祝推文。

再说劣势,我认为主要有以下两点:

1、增长数据差强人意、成本增加

前文有提到,雅乐Q2的营收、净利、社交服务收入、社交产品付费用户均与今年Q1相比出现了下滑,这也是我认为为什么这次Q2财报发出后,虽然总体上同比是增长趋势但股价还是出现了大幅下跌的原因。具体前面有讨论,这里就不展开了。

2、市场单一,若遭遇增长瓶颈,不确定在其他市场的扩张能力

目前雅乐的市场主要集中在中东地区,这里有政策不稳定的风险。

另外随着市场竞争加剧,当地已经陆续出现了YoHo、YoYo等众多语音社交竞品,并且正在抢占Yalla的市场份额。我认为,这也是雅乐社交服务收入环比开始出现下滑的原因之一。如果未来其他两款产品继续抢占更多市场份额,那么Yalla是否还能保持当前的优势则不得而知。

比如这次Q2数据,对于营收和付费用户出现下滑现象,雅乐的CFO胡杨解释是因为“受到斋月假期的影响”,线上社交的时间普遍减少了。

对这一点我持保留看法,现在中东的语音社交市场,还有两款其他中国公司的产品在当地做的也还不错,分别是YoHo和YoYo,可以理解Yalla是当地的老大,这俩产品是老二和老三,我觉得,这两款产品抢走了Yalla的一部分市场份额,所以营收和付费用户出现了下滑。

虽然雅乐目前已经开始拓展南美等其他海外新兴市场,但我觉得他开始扩张的时间相比其他社交出海企业比如赤子城、亚洲创新来说,相对较晚,之前只专注中东市场的雅乐,让人不确定其是否具备在其他市场进行深度开拓的能力。

四、雅乐到底值不值得投资?

今年初的时候雅乐的股价一度涨到41美元,但一个月后,开始出现“膝盖斩”,跌到10美元。

虽然一些核心数据出现回落,股价也出现跌幅,但我还是认可雅乐科技的长期价值的,40美元可能有点贵,但现在10美元左右正是可以观察、买入的好时机。有以下几点原因:

首先,雅乐在今年5月通过了为期12个月,1.5亿美元的股票回购计划,不难看出公司目前具备充足的现金流,也有较为明显的扩张业务范围,更快速壮大和变现的势头。

截至今年6月30日,雅乐持有现金及现金等价物2.92亿美元,截至今年3月31日,持有现金及现金等价物2.62亿美元。

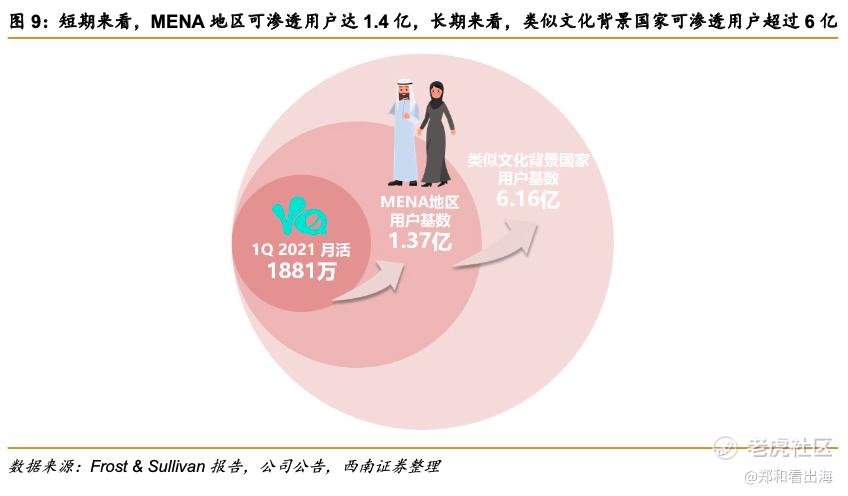

另外,雅乐的用户增长空间远未到天花板,目前MENA地区可渗透用户短期内可达1.4亿,长期来看类似文化背景国家可渗透用户超过6亿。

其次,出海本身是一个很有前景的赛道,国内市场越来越饱和,海外自然是越来越多公司寻找增量的必然趋势,选择出海就意味着获得了。

举个例子,今年我经常在各种互联网媒体的报道里看到SheIn,这家公司目前是火爆美国等多个市场的中国跨境电商品牌,在去年实现了100亿美元的收入,然而在 2019年,公司收入只有28亿美元,增长之快让人吃惊。

再举个例子,被称谓“东南亚小腾讯”的SEA,是疫情至今全世界资本市场里面市值涨幅最大最凶猛的上市公司之一,看他的股价走势图,可以看到一条非常好看的上升曲线,目前总市值已经超过1500亿美元。就这样他们还只占据了东南亚三分之一不到的市场,可以想象整个东南亚市场的空间规模有多大。

中东市场的空间规模也十分庞大,而且当地目前尚未出现像SEA一样的出海独角兽,如果雅乐在接下来在业务打磨和规模扩张上加快脚步,这个“中东小腾讯”是否会成为下一个出海独角兽呢?

其实互联网业务本身就需要一定的投资周期,前期在业务规模扩张的过程中,投入大量成本是必然,况且公司具备充足的现金流,在营收和利润的增长上出现一段时间的停滞是无可厚非的,我觉得大家需要理性看待这次的增长停滞。

我觉得基于雅乐自身本地化能力这个竞争壁垒,对这只股票更多抱有的是其成长性与中长期投资价值的期待。

毕竟,雅乐有深耕中东市场的天然优势,又有阿联酋政府的鼎力支持,他们在做的,是一个长期有价值的事。

最后插句题外话。

目前社交出海领域,表现比较亮眼的上市公司还有赤子城科技和昆仑万维。相比雅乐专注中东北非市场,赤子城科技的市场覆盖全球,产品形式同样是音视频;昆仑靠不停投资、收购出色的社交产品占据市场份额,接下来也打算分析下这两家公司的业绩数据。

本人从去年开始对出海这个赛道非常感兴趣,开这个号就是想挖一挖这个赛道里的好公司和被低估的公司,准备边研究边和大家分享,比如新能源汽车出海、创新药出海、娱乐出海、游戏出海、跨境电商等等。

如果你也对这个赛道感兴趣,欢迎点个关注我们未来一起探讨,如果你有感兴趣的做出海业务的公司,也可以告诉我,我也会做下研究,一起学习一起进步。

精彩评论