一、引子

陌生人社交,或者称之为全新的感情关系构建,是人类社会中的一个永恒主题,它不断发生在各个年龄段人群的不同场景下。而10年前移动互联网的出现,让这种关系的构建过程发生了重大的改变。

在线的陌生人社交产品彻底改变了人们寻找约会对象和配偶的方式,它发生的过程像极了一场大规模的社会实验。根据经济学人的统计,在美国,超过三分之一的婚姻是从在线配对开始的,互联网是美国人第二喜欢的结交异性的方式,并且正在迅速赶上线下世界中“朋友的朋友”这种介绍方式。

恰恰就是在10年前的今天,iPhone 4出现了,千元以下的安卓手机出现了,由此人类互联网正式进入了移动时代。在那之后各类创新产品层出不穷,团购、打车、短视频,你方唱罢我登台。智能手机打破了线上和线下的隔阂,在我们的生活里如今已经难分这两者的清晰界限。

10年来,MatchGroup在海外通过步步为营的产品矩阵化打法形成了强大的社交帝国,而陌陌也通过收购探探和一系列产品创新在成立十年的当下蜕变为Hello Group再度起航。陌生人社交的战场硝烟依然弥漫,那么,在过去的这几年里,海外和国内的陌生人社交又分别发生了哪些最新变化呢?

二、海外陌生人社交市场:MatchGroup的生意经

其实MatchGroup顾名思义,就是集团整体的发展目标就是为了让人们能够在线Match,匹配-构建全新的社交关系,集团旗下涵盖了十多款畅销全球的社交产品,其中最火爆的就是Tinder,最老牌的就是match.com。

从上图可以看到,MatchGroup 的产品矩阵几乎包含了全球所有国家地区的18岁以上的可能有社交需求的用户。但是针对不同年龄层和地区,它又通过不同的产品和功能进行覆盖,有的是主打20岁左右年轻人颜值社交的左右滑,有的是为了填写详细资料的相亲网站,有的是为了兴趣匹配进行的Q&A和算法推荐,还有的是主打50岁以上的中高龄社交需求。

MatchGroup形成这样的产品矩阵和这家集团的发展路径息息相关,它们一直坚持的是同时自建和收购两条腿走路,围绕陌生人社交这一核心诉求,通过对新的地区、新的用户、新的社交场景和新的匹配玩法保持敏感,才逐步建立起如今这个庞大的社交产品矩阵。

但是,就算把MatchGroup旗下所有产品的用户数据不去重地加起来,也完全无法撼动Facebook在全球的社交龙头地位,后者毕竟是一家月活超23亿的庞然大物。

这背后的核心原因过去大家也都反复聊到过了,比如熟人社交本来就是更常态也更高频的沟通形态,比如陌生人社交必然发生两人熟了就加个微信的现象,比如账号体系的存在更利于熟人社交放大马太效应和领先优势。

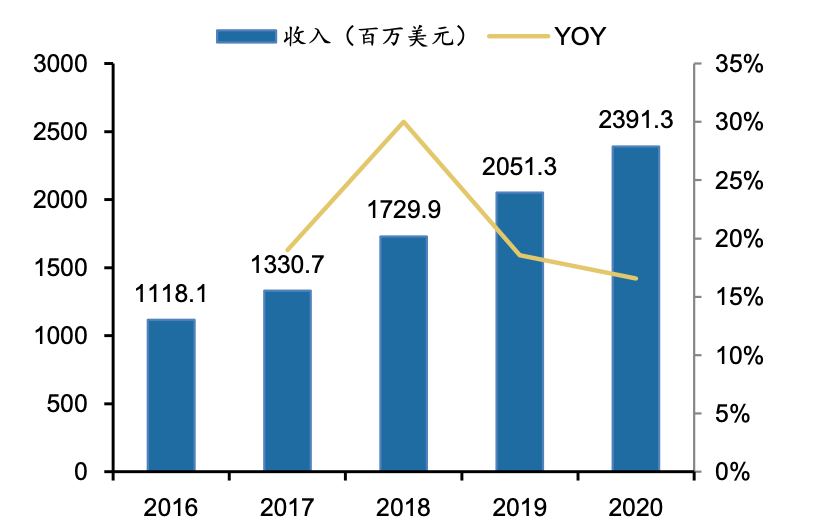

但是陌生人社交毕竟也是人类的刚需,MatchGroup不但生存下来而且日益壮大,如今也是一家市值超400亿美元的公司。观察MatchGroup的收入和付费用户数也可以看到,它在过去过去5年一直保持着同比两位数的增长。

与此同时,它的海外收入占比不断提高,已经渐渐逼近美国本土的收入,这一方面可以说明公司的运营推广能力,另一方面也再次验证了“社交的核心本质是全球共通的”这一道理。

尤其值得提到的一点是,在Match Group整体实现增长的情况下,来自Tinder这款产品的收入占比连续提高,这说明了左右滑产品模式的生命力并没有大家预期得那么短。

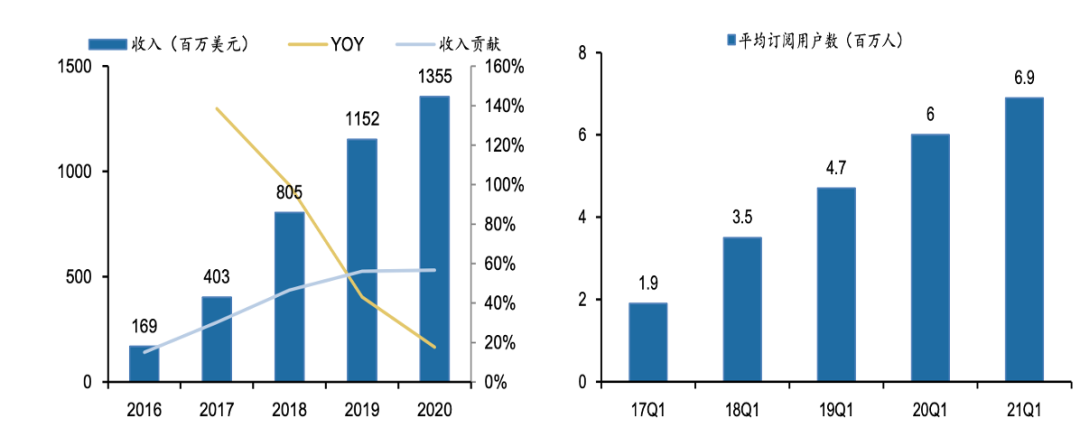

2020年Tinder收入为13.55亿美元,同比增长18%,占营收比重由15%明显提升至57%;而 Tinder的付费用户数也由2017Q1的190万人增至2021Q1的690万人, 整个Match Group 2021Q1的总订阅用户数为1111万人,所以来自Tinder占比大概60%,还比收入的占比更高。

三、国内陌生人社交市场,陌陌重新起航

提起国内陌生人社交,就绕不开陌陌。最初的陌陌和iPhone 4诞生在同一年份,凭借LBS交友的简单上手和秀场直播的变现,陌陌打稳了基本盘。而在最近,成立满十年它更名为了Hello Group,彻底整合了集团资源,以陌陌+探探为基础,叠加一系列创新社交产品,开始了它的再度起航。

陌陌当年的发展路径里,有两个关键节点。一个是被冠以神器的名头,一个是发力秀场直播。

前者对陌陌喜忧参半,喜的是在早期公司资金不算雄厚的背景下获得了便宜的流量来源,忧的是这个名号多年来也无法完全淡化;而后者对陌陌的意义更是十分重大的,它不但是获得了巨大的商业收入,也让陌陌有底气开展一系列的社交产品试验,直到后来收购探探,建立起一个类似MatchGroup的产品矩阵。

陌陌做直播的优势是:在直播这个产品里面,用户关系和使用场景会起到关键作用。陌陌上则有陌生人之间相互发现的社交需求,它接入直播类产品后,会极大丰富自己主流程的深度,且和自己的产品定位也是符合的。加上原有的用户量的优势,初期上量和后期拓展会比白手起家的直播类App容易很多。

如今的陌陌,MAU已经达到了1.153亿人,这款国内唯一一款用户量破亿的陌生人社交产品,迟早要面对用户天花板的问题,后来就有了收购探探事件。其实前面提到熟人社交帝国的优势里,有一条就是账号体系放大了马太效应。因为如果是在互联网没出现的年代里,熟人社交要靠电话和见面完成,虽然更加直接生动,但其实互动效率并不高,有了网络账号体系才让微信群和朋友圈的存在有了可能,手机又让这种互动随时随地,那么用户必然会大量依赖微信作为日常主要沟通工具。

而陌生人社交的产品发展只能走向另一条路,也就是在构建新关系这一核心命题下,不断尝试去满足新用户在新场景下需要的新功能。

从用户数据来看,也验证了这个结论。国内所有主打陌生交友和相亲等功能的产品,虽然数量上在社交创业潮早已过去的今天依然有上百款,但流量十分分散。MAU规模在千万级别以上的产品只有4款。

更重要的是,四个MAU过千万的产品,在核心玩法上,有非常大的区别,这就对应上了我们前面说过的差异化发展之路:不断满足新用户在新场景下需要的新功能。

在四大产品里,除了比较看颜值的左右滑、严肃相亲的详细资料匹配、基于LBS或者大数据的推荐,Hello Group也面临了MatchGroup相似的一个问题:不同区域用户的社交需求。

虽然国内的产品看上去好像不用面对MatchGroup需要同时发展美国、欧洲和亚太地区的问题,但是国内一二线城市用户的社交需求和下沉市场的社交需求,又是完全不同的,我认为这其中的挑战难度不低于海外市场。

而和微信可以在主app里不断加入庞杂的功能不同,我认为新用户、新场景和新功能产生的陌生人社交需求是需要一款全新的app去解决的,而不是简单地在老app里增加一个新功能。

MatchGroup的发展之路很好地阐释了这一点,而探探CEO也曾经在一次访谈中提到过:但凡做类陌生人社交(或者说在线约会)的产品,你只能满足男性或者女性其中的一方,不可能同时满意。比如陌陌,让男性可以根据地理位置或者其它条件无限制和女性打招呼,那么女性的体验必然不爽导致流失;探探则是充分保护了女性,你不喜欢的人是没有任何机会骚扰你的,但男的就很憋屈,他喜欢的女生大部分不会划他。

这就是过去、现在和未来海外和国内陌生人社交战场正在发生的事了:集团化发展的多产品矩阵战略。

一个有意思的事情是,在陌陌收购探探之前,其实他自己就在主app内加入过探探的核心功能,名称是点点,大概是在陌陌的6.6版本。不过当时我判断,这只能是陌陌的一步棋,毕竟在整个产品框架和用户心智里,陌陌已经是深度基于LBS交友了,后来的收购对双方来说也是一个圆满的故事。

四、结语

根据民政部最新披露的数据,2019年我国单身人口为2.6亿。而国内最大的陌生人社交产品的用户,对单身人口的渗透率也仅为41%,其余产品在渗透率水平上仅为个人数。这就是说,陌生人社交在未来依然有不小的发展空间。

而集团化发展的产品矩阵,对于陌生人社交领域来说是一条必由之路,毕竟在熟人社交的庞大帝国之下,陌生人社交必须去不停营造全新的场景,以便去满足不同人群构建关系的需求。而这一需求,往往需要一款全新的app才能满足和承载。在开始,它以某一个犀利和独特的功能大量吸引用户,直到所有有共同需求的用户都用上了,这个产品的用户天花板也就到了。

在国内,这个需求的最大公约数就是陌陌的LBS,而在海外则是Tinder的左右滑。但是移动互联网发展到了今天,单一app就算一开始快速满足了某类群体的需求,自己若想继续融资做大,包括用户和商业化上的各类问题很快又会接踵而至。由此,陌生人社交的产品矩阵化发展就成了一个动态博弈下的最优解。

精彩评论