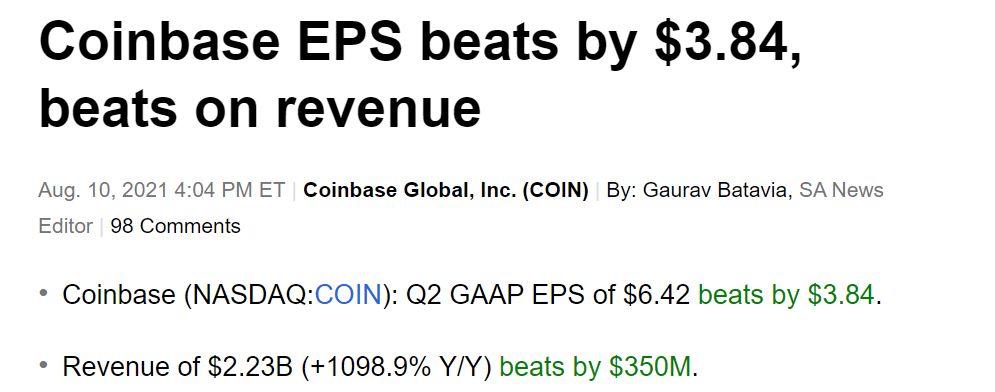

美国最大的加密货币交易所Coinbase最新财报出炉,当季营收22.3亿美元净利16亿美元,历史最佳表现,也大幅超出分析师预期数字。

同时由于近段时间加密数字行情逆风,公司预计第三季度月度交易用户和交易量都将下降。这个消息制约了公司盘后表现。尽管与之前指引相比,公司仍提高了2021全年的月平均交易用户(MTU)预期。

因而这份财报消息面来说,大超预期为好,指引数字为不利,即为本次财报概览。虎友们需要明悉在于,作为加密货币交易工具,公司的表现以及市场对公司的看法,与加密货币行情息息相关,应是Coinbase估值或交易的基础逻辑之一。如我们所知,自4月比特币创下63588高点以来,7月一度跌破3万回调幅度高达50%,当前价格在46000附近。

在以比特币为代表的加密货币价格回落之际,根据thecryptoblock.com 的数据,Coinbase 的 7 天平均交易量已从 2021 年 5 月的峰值约 90 亿美元降至 2021 年 7 月 25 日的约 15 亿美元——跌幅超过 80%。

OK,前述消息面或者定性分析外,下文将细致观察Coinbase本季业务及财务数据,有几点值得分享:

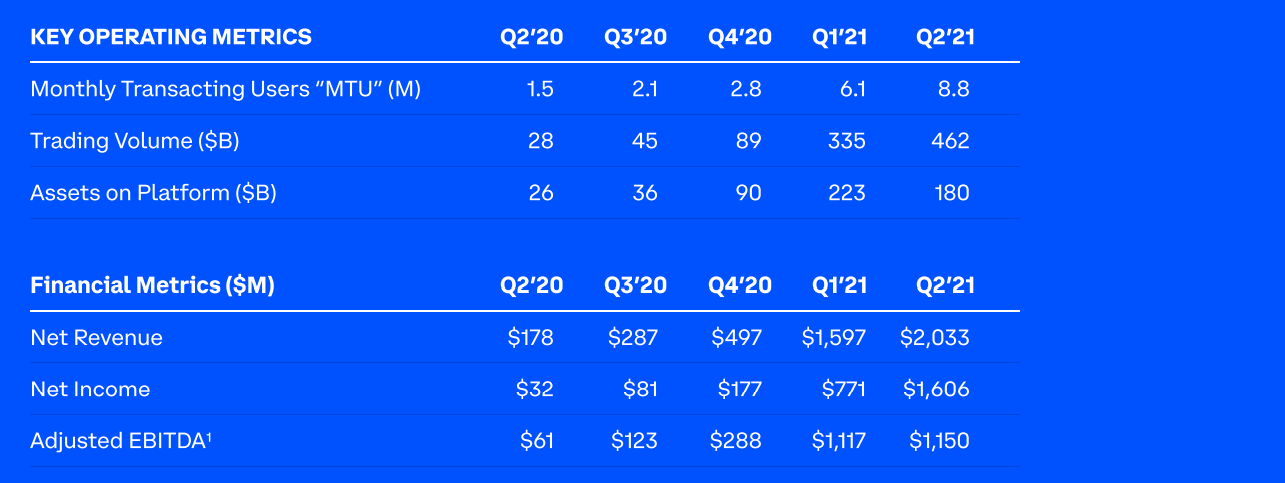

1 净利润16亿,7.37亿为退税

15.93亿美元净利润,同比增长近49倍,大超市场预期的5.66亿美元。这些描述叠加股价涨不动,其实会让人迷惑。数据依然炸裂,只是我们要看到7.37亿来自税收优惠。

在第二季度,我们确认了7.37亿美元的税收优惠,主要是由于我们在4月份直接上市后向全职员工提供的股权激励薪酬的税收减免。

如果去看调整后Ebitda的数字,则相对更客观反映公司的可持续利润数字。

当季调整后Ebitda为11.5亿美元,同比增1785%,环比增3%,依然炸裂有没有。

2 散户贡献利润,机构贡献规模

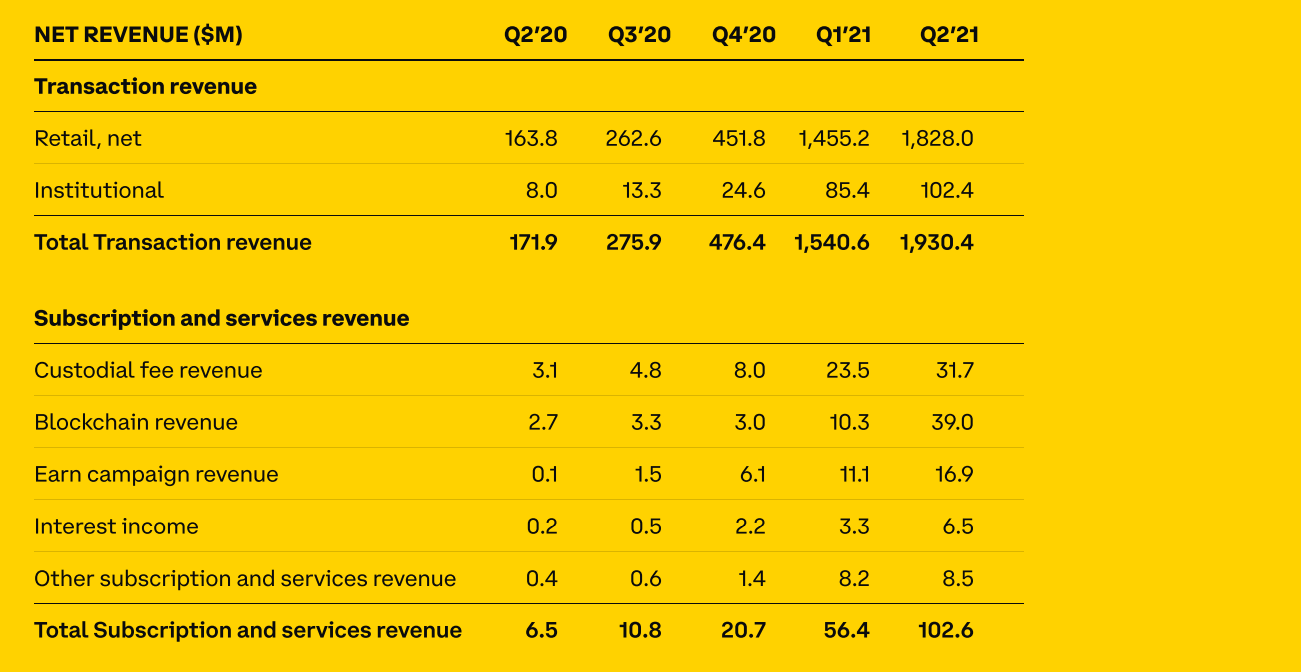

当季营收20.3亿美元,交易收入贡献了19.3亿,占比95%。而在交易收入中散户贡献了18.3亿美元,机构贡献了1.02亿。

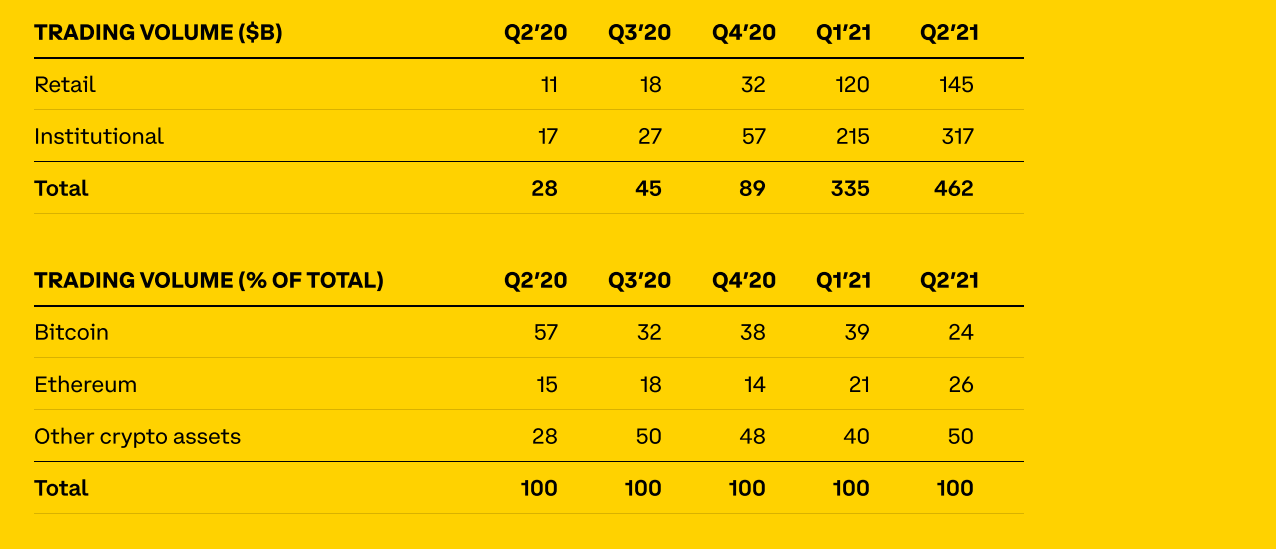

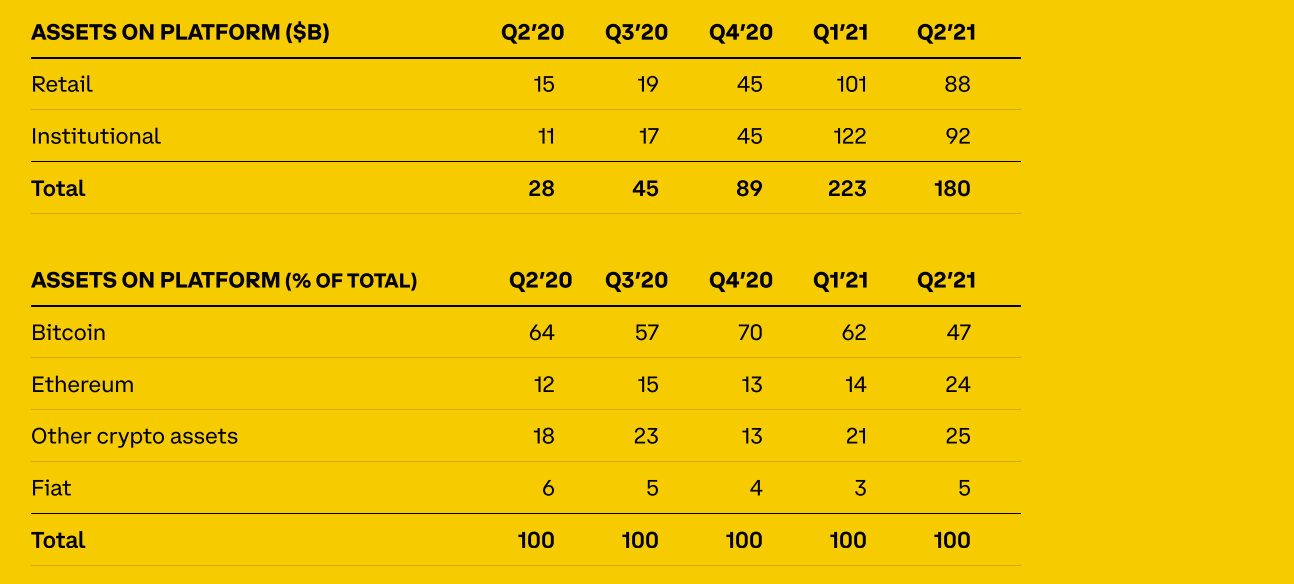

尽管散户贡献了大部分公司营收,但机构规模已经胜出。从交易量和资产这两个数字已经可以看到,

当季机构交易量达3170亿美元,散户交易量为1450亿美元;机构资产达920亿美元,散户为880亿。

分析普遍认为,机构交易量从第一季度的64%上升到69%,表明对波动性更大的散户交易的依赖有所减少。

同时Coinbase 上的机构资产的增长速度也是散户部分的两倍。因此,预计加速机构采用数字资产以及从这些资产中产生的费用将推动更大份额的利润增长。

3 估值问题

Coinbase发行价250美元,昨天收盘269.67,这个表现不能说好。但下跌同时使 Coinbase 的利润增长变得便宜。

21 Q1季度利润率已经很高,营业利润率为 55%,本季度营业利润率达58.5%。在大多数互联网公司上市初还亏损的阶段,这使 Coinbase真正脱颖而出。

在Q2财报后,以昨日收盘市值计算,Coinbase滚动市盈率已经来到21.35的数值。考虑到Coinbase的超级盈利及增长状态,估值很便宜。

不过尽管预计Coinbase 今年将实现惊人的收入增长,但分析师同时预计 Coinbase 在接下来的几年将停滞不前。也不可不计入考虑。

最后

Coinbase当前净利增长强劲且估值便宜,然而鉴于加密货币近期熊市, Coinbase估值指标可能会剧烈波动。

此外行业竞争激烈,这可能会导致费用压力。例如,Robinhood 提供免费的加密交易,而 Coinbase 平均向散户投资者收取近 1.5% 的费用。

尽管 Coinbase 是美国加密货币投资者中的巨头,但 Coinbase 在全球范围内是一个相对较小的参与者。例如,行业领导者Binance近10倍Coinbase的日常成交量。此外,Uniswap 和 Sushiswap 等去中心化交易所也带来了新的威胁。Uniswap 的日交易量约为 Coinbase 的 2/3,并且差距正在迅速缩小。

另一个主要风险是不确定的监管环境。最近,中国积极打击加密货币活动,尤其是挖矿活动,而大多数主要国家都计划出台更多法规来规范行业。说到这一点,Coinbase 这方面享有优势,因为它与监管机构建立了牢固的关系,这使他们能够在塑造监管环境方面发挥作用。尤其在英美具有竞争监管优势,美国和英国在该领域打击了其最大的竞争对手币安。

$Coinbase Global, Inc.(COIN)$ $Robinhood Markets, Inc.(HOOD)$

精彩评论