之前我们写了一篇文章探讨投资当中的概率、集中度与遍历性问题(

概率、集中度与遍历性- 投资思考随笔(56)),后来觉得有必要对这一问题进行进一步细致的研究以更好的指导我们未来的投资。

赌场模型

假如你有一百万,现在有一个投资机会D,有50%概率赚60%,也有50%的概率亏损40%,你要投资吗?(不考虑破产、清仓等任何限制条件)

答案当然是yes,因为期望收益率是50%*60% + 50%*(-40%) = 10%,也就是说这是一个期望收益为正的游戏。不论游戏结果如何,做出投资决策的这一行为毫无疑问是理性的。

一轮游戏

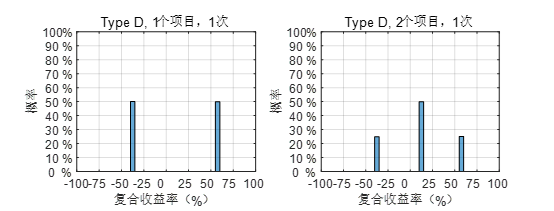

现在,考虑另一种方案:假如有两个完全一样的项目D,你可以选择各投50万,或者是把100万全投到其中一个项目中,你会怎么选择呢?

先算一下各投50万的期望收益:50%*(50%*60% + 50%*(-40%)) + 50%*(50%*60% + 50%*(-40%)) = 10%,也就是说这两个投资方案的期望收益率是相同的。那么区别在哪里呢?

当只投一个项目时,结果只有两种:回报60%(概率是50%),或者亏损40%(概率是50%)。但是同时投两个项目时,结果有三种:回报60%(两个都赚了,概率是25%),亏损40%(两个都赔了,概率是25%),或者回报10%(一个赚一个赔,概率是50%)。

也就是

一次游戏结果的概率分布图,图左是只投一个项目,图右是同时投两个项目

显然,虽然两种策略的期望收益率一样,但是分散投资有一个明显的好处:亏损的概率从50%降到了25%,尽管代价是增加了中庸回报的概率。

两轮游戏

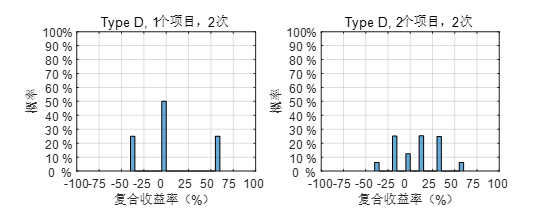

第一轮游戏结束之后,你的本金增加到了160万(或减少到了60万),这时你又遇到了一个项目D,你还要继续投资吗?

答案当然是yes,因为期望收益仍然是正的。

那么换一种问法,假如你穿越到第一轮游戏之前,游戏规则改为必须连续玩两轮,并且上一轮结束后的资金必须全部投入到下一轮中,你还要玩这个游戏吗?

跳过计算过程,直接看概率分布图:

连续两次游戏结果的概率分布图,图左是只投一个项目,图右是同时投两个项目

当每次只投一个项目时,两轮后,尽管期望终值的复合收益率仍然是正的10%,但是,复合收益率的期望值却为4.2%。这两个的区别是,前者是先算游戏结束后终值的加权平均数,再对该平均数开方求复合收益率;而后者是先算各终值的复合收益率,再算这些复合收益率的加权平均数。由于复利的影响,连续获益时对应的终值非常大,严重拉高了终值的平均数,因此期望终值的复合收益率高估了小概率事件的影响,不适合作为评价收益高低的指标。而复合收益率的期望值则消除了复利的影响,更具有代表性。在单轮游戏时,二者是等价的;但是在两轮和多轮游戏时,二者就不再相等,期望终值的复合收益率往往大于复合收益率的期望值。

当每次投两个项目时,每轮结束后的资金再重新分成两份投入到下一轮游戏中,两次后的复合收益率期望值约为7.2%(期望终值的复合收益率仍然是正的10%)。也就是说,虽然单轮投资时分散投资只提高了稳定性而并没有提高复合收益率的期望值,但是多轮投资时二者同时增加了。

从概率图的分布还可以看出来,只投一个项目时,两次后,有75%的概率复合收益率是负的;而同时投资两个项目时,只有45%的概率复合收益率是负的。

多轮游戏

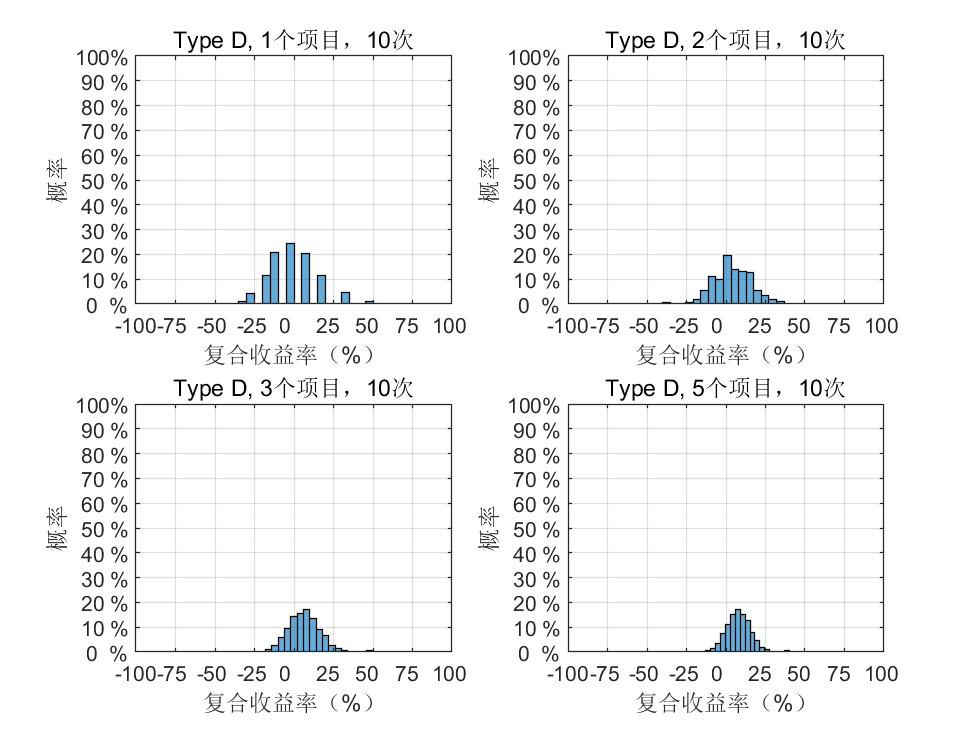

那么更长期的结果呢?以下是十次后的复合收益率分布图:

十次后的概率分布图

其中,每次投资1,2,3,5个项目时,复合收益率的期望值分别为-0.8%,4.5%,6.4%,和7.9%。

如果说只投一个D类项目,两轮之后还能赚钱的话,但长期来看,这种投资策略是一定会亏损的。而分散投资则可以大大提高复合收益率的期望值,从图中可以明显看到波峰逐渐右移,由负转正的过程。

所以,如果投资策略是连续all in单个项目的话,只追求正的期望收益率是远远不够的(如项目D),胜率的高低也是很重要的因素,假如有一个项目的期望收益率也是10%,但是胜率是100%,连续all in此项目的复合收益率就是10%,这就是一个不错的投资机会。

但是,生活中很难遇到100%胜率的机会,反而是项目D这种50%胜率的比较多。这时,只要把资金分散投资到相互独立的项目中,也能实现长期的正收益。而且投资越分散,长期的复合收益率越接近单次的期望收益率,即10%。

计算公式

那么,什么样的回报、损失和胜率的组合可以保障长期All in的正收益呢?或者说,如何计算长期all in策略下,复合收益率的期望值呢?

假设某项目的收益率为a,损失为b(b<0),胜率为p,

只玩一次时,单次游戏的期望收益率是

当a=60%,b=-40%,p=50%时,Ei=10%

而长期all in策略下(投资次数趋近于无穷大时),单次的期望收益率是

当a=60%,b=-40%,p=50%时,Ej = -2.02%

我们可以观察到,连续all in一个项目D时,两次的复合收益率期望值是4%,10次是-0.8%,100次是-1.91%,确实在逼近理论值-2.02%

显然,要想提高Ej,增大a,p或减小b都是可行的。

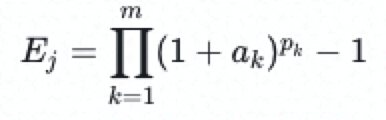

当某项目具有m个结果时,收益率(亏损率)为ak的概率为pk,其中k=1到m。

长期all in策略下(投资次数趋近于无穷大时),单次的期望收益率是

例如,同时投两个项目D时,a1=60%,a2=10%,a3=-40%,p1=25%,p2=50%,p3=25%,可得Ej = 3.82%,而2次,10次,100次的复合收益率期望值分别为7.2%,4.5%,3.8%,逐步逼近理论值3.82%。

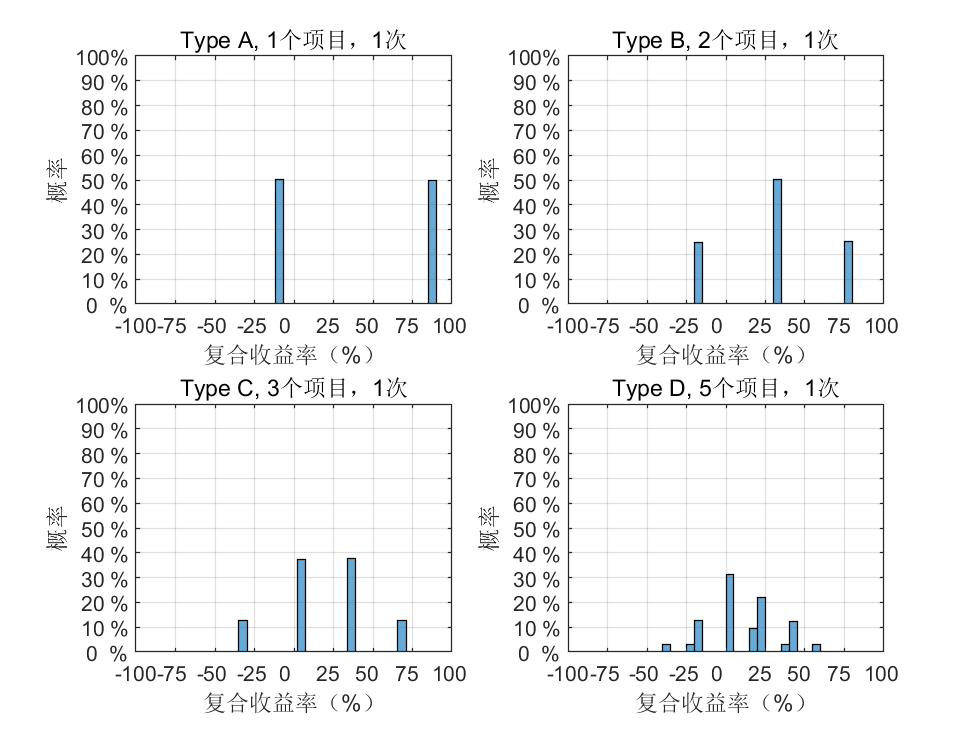

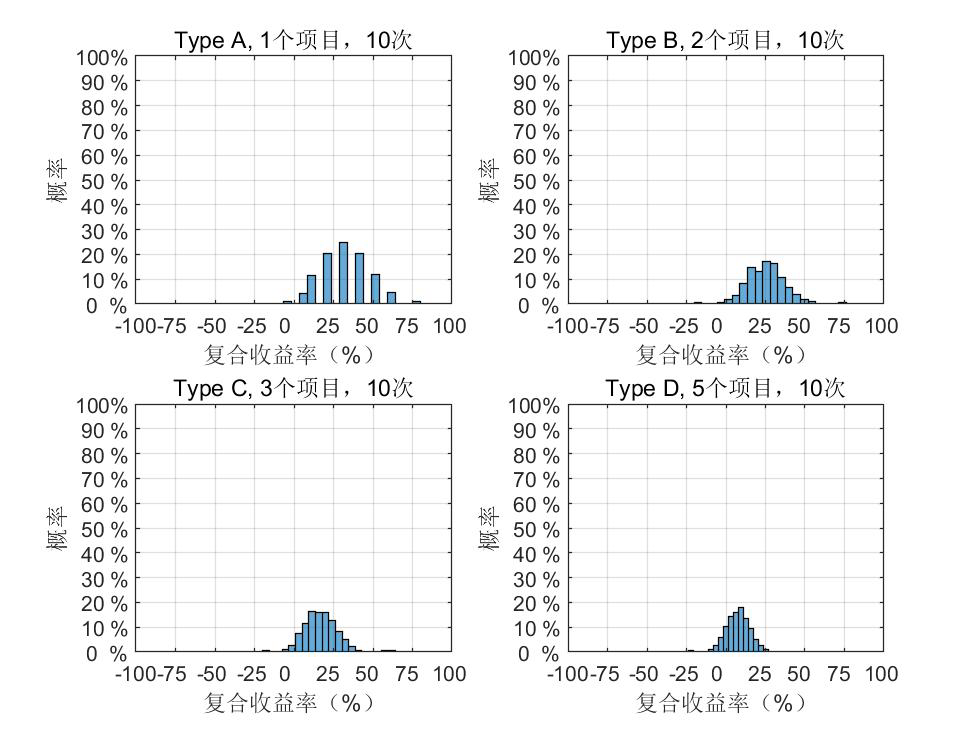

不同品质的项目

假设有四种项目:

项目A:回报90%,亏损10%,胜率50%;

项目B:回报80%,亏损20%,胜率50%;

项目C:回报70%,亏损30%,胜率50%;

项目D:回报60%,亏损40%,胜率50%;

由于好项目总是稀缺的,假设A项目只能找到1个,B项目2个,C项目3个,D项目5个。这时候,高收益和高分散度,哪个更有利呢?

一次游戏后的概率分布如下图所示:

一次后的概率分布图

复合收益率的期望值分别为:40%,30%,20%,10%

十次后的概率分布图

复合收益率的期望值分别为:31.58%,25.45%,16.68%,7.85%

显然,尽管提高分散度可以使复合收益率的期望值更接近单次投资的期望值,却永远不可能超越它达到更高的水平。长期来看,即使胜率只有50%,而且不能做分散投资,但是高收益率、低赔率的项目A仍然是最好的投资标的。

股票模型

以上讨论的内容更像是赌场里的游戏,与现实中的股票有很大不同,最主要的区别就是赌场里前后两次游戏是完全独立的,而股票在基本面不变的情况下,前一轮下跌之后往往会伴随着一轮反弹,因为股票价格总是有向价值回归的趋势(尽管花费的时间长短非常不确定)。因此,在股票模型中,我们同时考虑基本面增长和市场短期情绪的影响,前者虽然受到选股能力的影响,但是大概率是确定的;后者则是完全随机变化。

简单模型

我们应该重仓超级大牛股(增速35%),还是几个一般牛股(25%),还是很多中庸公司(15%)?

由于基本面判断的准确度与看的项目数目有关,项目越多,判断越不准确,但是分散投资又可以带来整体层面上的稳定性。

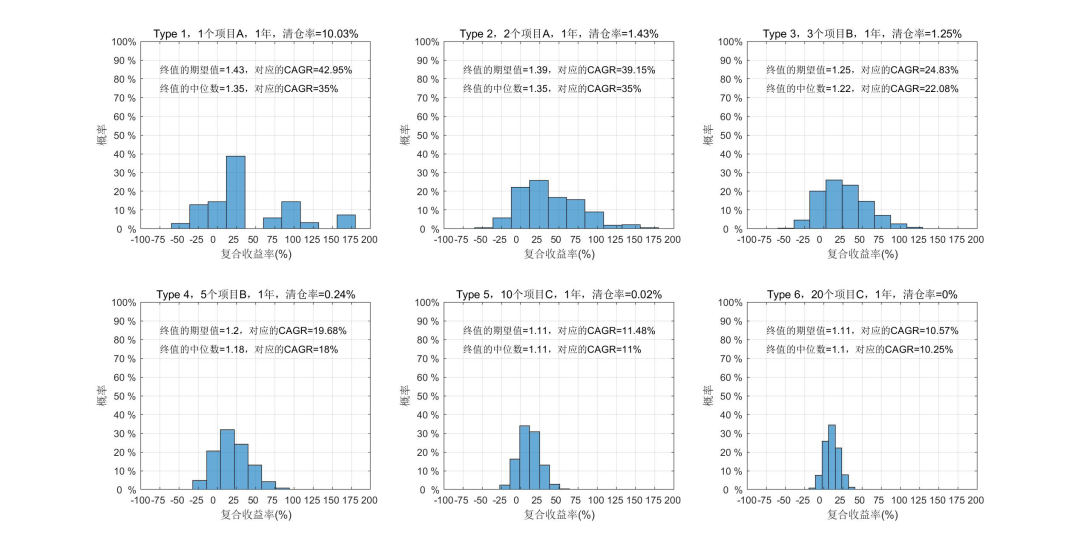

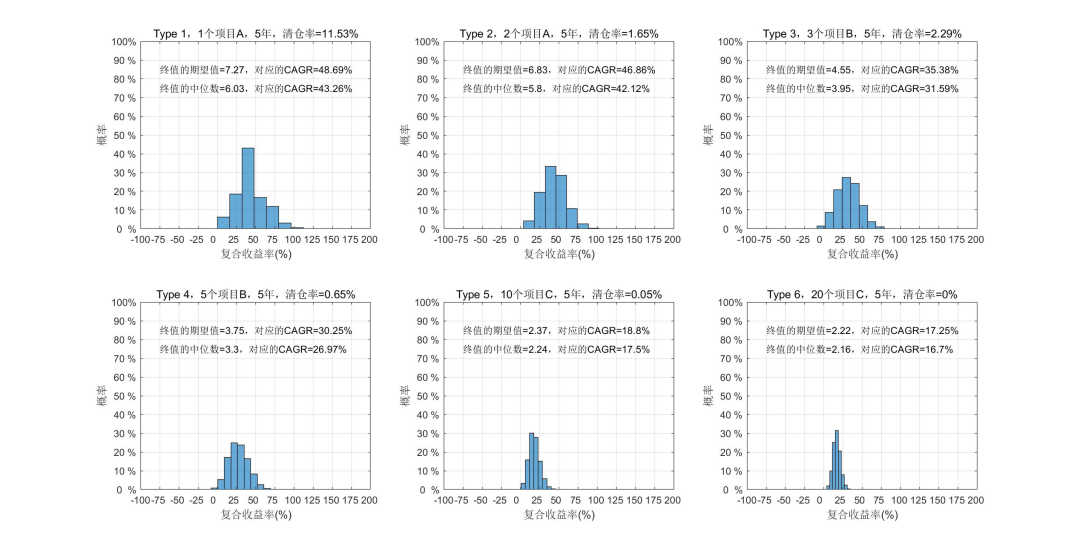

假设有四种股票A,B,C,D

对应的基本面增长分别是:35%,25%,15%,5%

考虑6种持仓,分别为:1个A,2个A,3个B,5个B,10个C,20个C

基本面判断的准确度为:70%,65%,60%,55%,53%,50%

只在第一年做判断,判断错误时,项目等级降一级(A变为B,B变为C);判断正确时不降级;暂不考虑超预期时项目升级的可能性;

市场情绪的影响:PE为10,15,20,30,40的概率分别为10%,20%,40%,20%,10%

假设所有股票的初始PE是20。当目标复合收益率小于15%时,卖出当前股票并买入一个20倍PE的新项目。

如果有某一年的净值低于0.7,则标记为清仓,并计算清仓率;

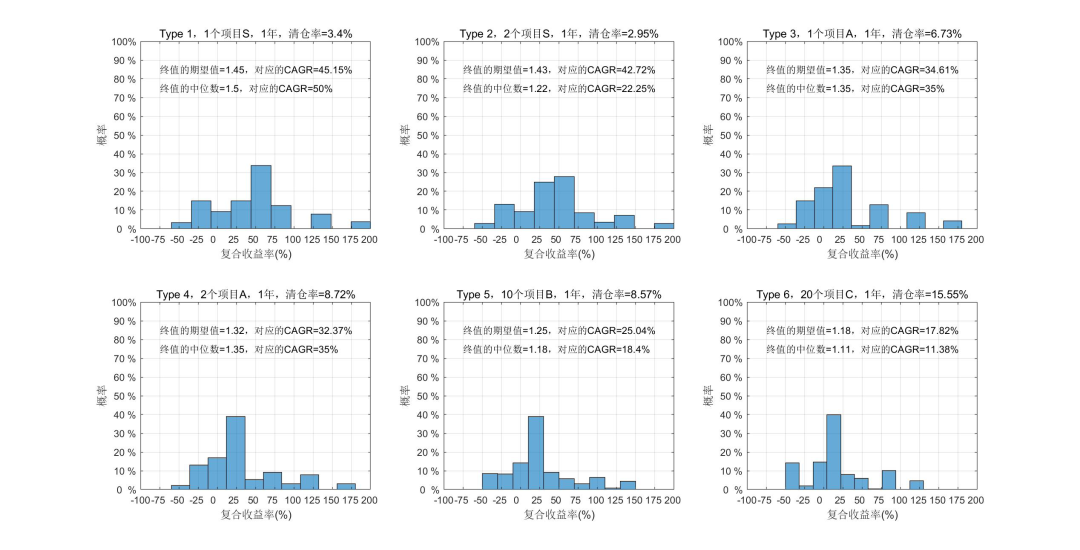

一年后的概率分布为:

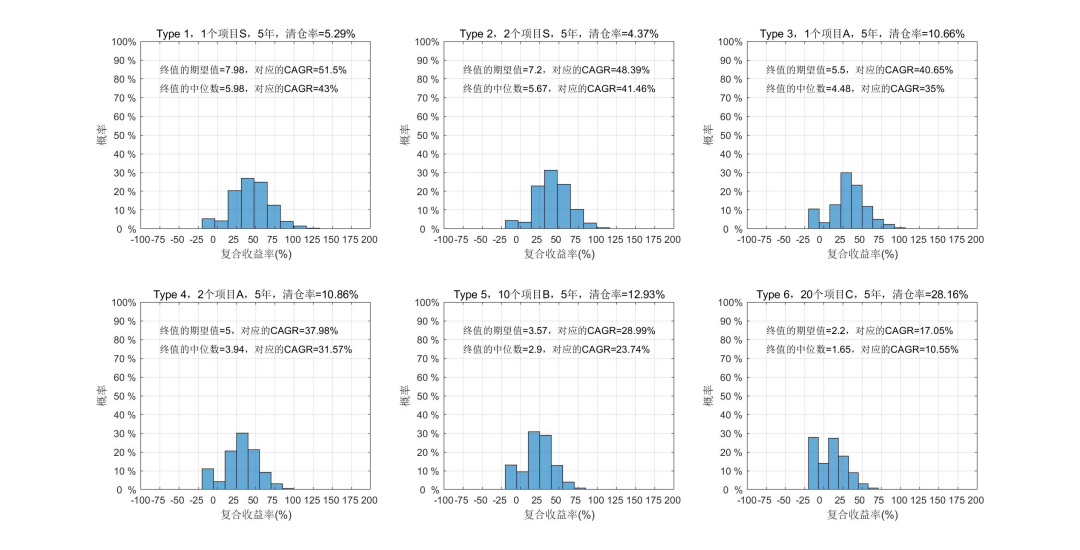

五年后的概率分布为:

从结果来看,尽管分散投资导致看项目的准确度受到影响,项目降级的概率增加,导致收益率变低,但是分散投资的最大好处是可以避免极端风险,如清仓,两个完全独立的项目组合就可以把清仓率从10%左右降到不到2%;如果过度追求0清仓率而选了一堆不太好的股票的话,反而会因为股票质量的降低而导致整体收益率的大幅下降。此外,不同品质的股票间的差异是决定性的,高增长的股票比低增长的股票收益率差距非常大,无法靠分散投资来弥补。这一点与赌场模型有类似之处,分散投资只能提高收益的稳定性,无法提高收益的绝对值。

复杂模型

上述模型有很多瑕疵,比如市场对不同品质股票的估值不可能是同样的20倍,因此我们引入个股PE乘数的概念,在市场PE的基础上乘以不同的系数。此外,低增速的项目,即使看错也可能不降级,因为达到这样的增速并不难,所以我们引入了项目本身的保级概率,只有当看错+不保级同时发生时,项目才会降级。其他改进还有:每年判断一次项目是否降级;投资多个项目时,同一年的市场PE是相同的,也就是提高了分散投资时的项目相关性。

新的模型如下:

假设有五种项目S,A,B,C,D:

对应基本面增长分别为:50%,35%,25%,15%,5%

越高增速维持时间越短,不同增速阶段能维持的时间分别为:2,3,4,5年(5%的增速可以永续),时间到了一定会降级;

个股PE乘数分别为(相比于市场PE):+250%,+175%,+125%,100%,75%

市场PE(假设随机变化)为10,12,16,20,25,33,40的概率分别为:5%,10%,15%,40%,15%,10%,5%

实际PE = 市场PE*个股PE乘数

在市场PE的中位数(即20倍)买入,也就是说五种项目初始PE分别为50,35,25,20,15。当目标复合收益率小于15%时(终值算到未来10年),卖出当前股票并买入一个同级别的初始PE的新项目。

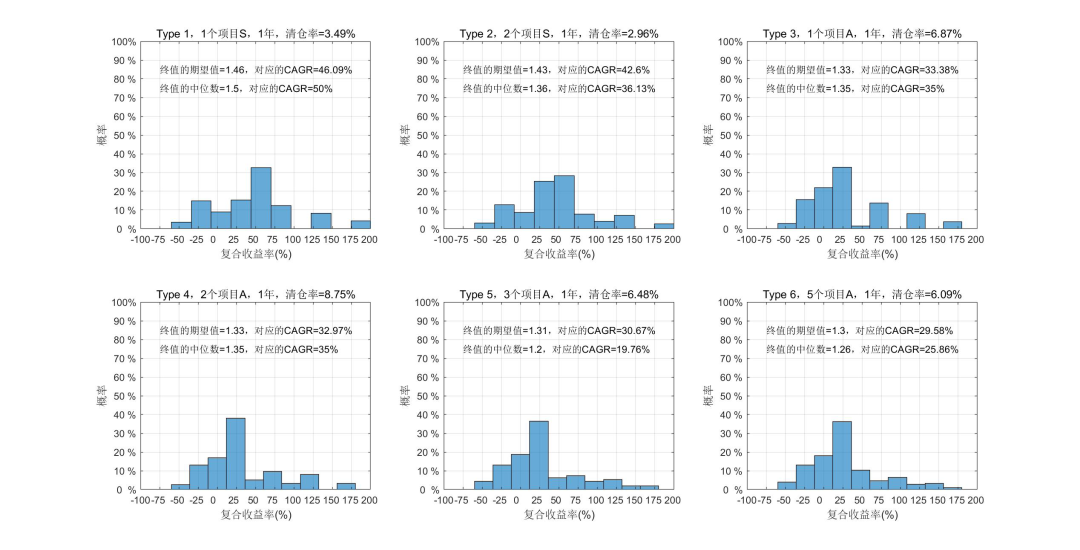

考虑6种投资组合,分别为:1个S,2个S,1个A,2个A,3个B,5个B

每年基本面判断的准确度为: 75%,70%,75%,70%,65%,60%(假设个股甄选可以通过研究来提高研究的准确度,但由于精力有限选择的个股增多会导致判断的准确度降低)

S,A,B,C,D每种项目本身保级的概率为:10%,30%,50%,80%,100%(D项目不会降级)

每次判断错误且项目没有保级时,项目等级降一级(A变为B,B变为C),例如,对于1个S项目,其降级概率为(1-10%)*(1-75%)=22.5%;其他情况下项目等级不变;

净值小于0.7时清仓,清仓时的市值即为终值;

一年后的结果为:

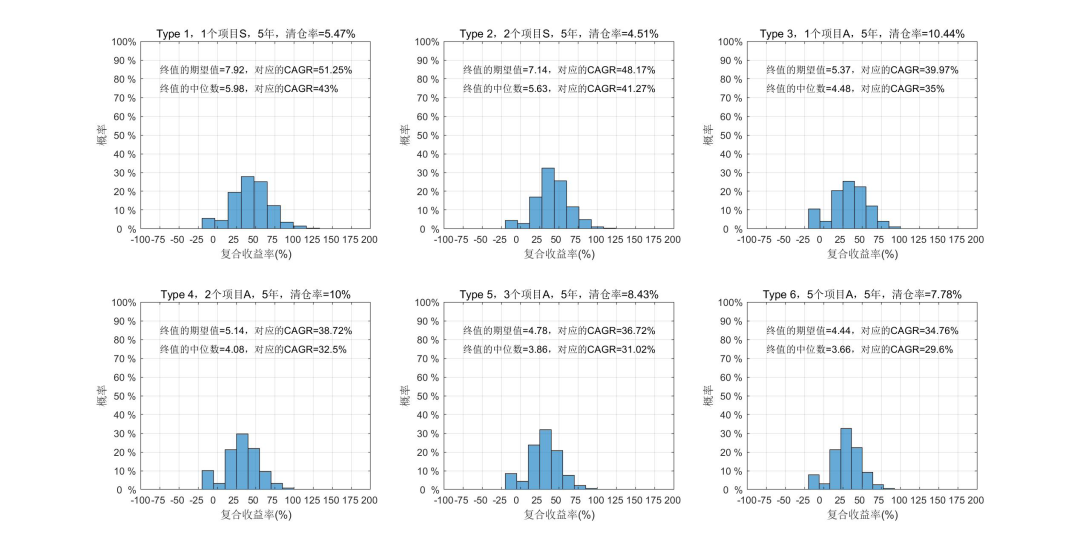

五年后的结果为:

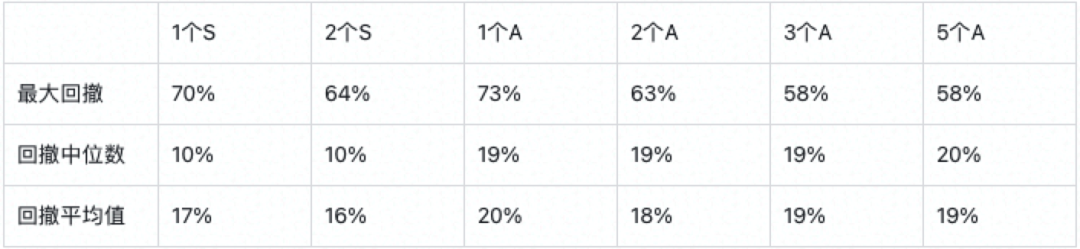

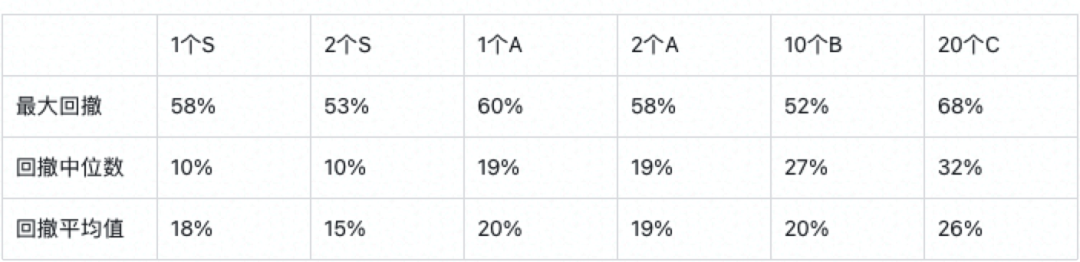

回撤为:

考虑B,C项目时:

项目类型为:S,S,A,A,B,C

项目数为:1,2,1,2,10,20

判断的准确度为: 75%,70%,75%,70%,60%,55%

一年:

五年:

回撤为:

需要注意的是:分散投资很多股票时,由于与股票市场整体的相关性,似乎也并不能大幅减小回撤。而且由于标的本身成长性较弱,回撤的中位数、平均值和最大值似乎并没有比投资更优秀但集中的标的少,因为这些优秀的标的可以通过卓越的成长性来大幅度的减少波动。

投资于单一市场的分散投资似乎并不能有效的降低回撤,对此有两种解决方案:要么找到合适的对冲方案,要么寻找与股票市场相互独立的投资标的。

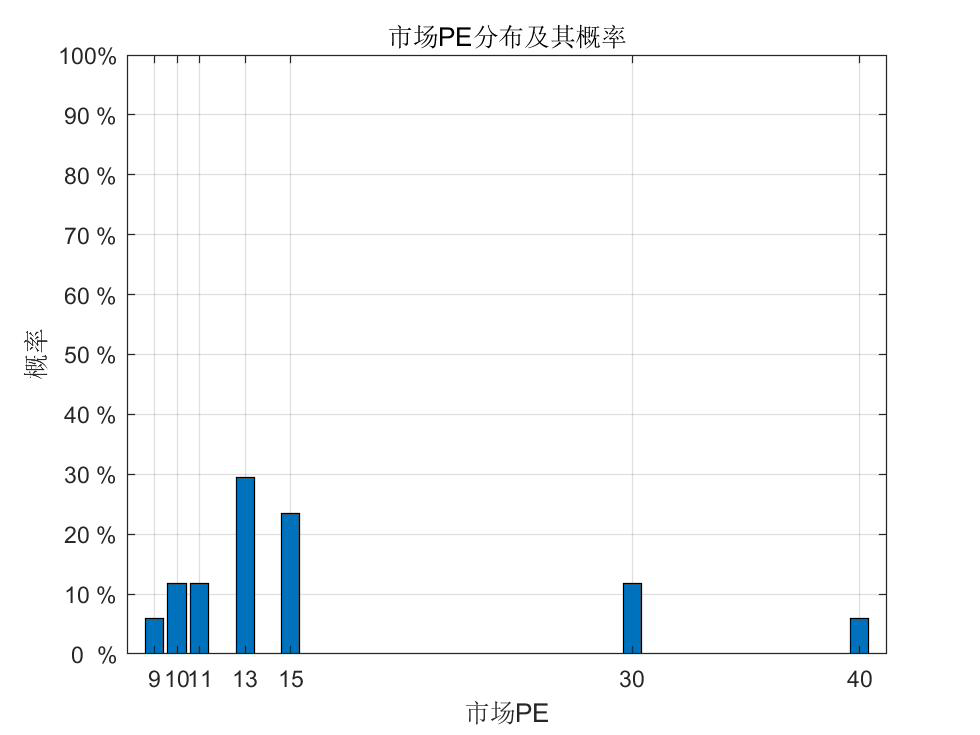

以上是我们假设的PE分布,现实当中真实的估值体系分布我们发现在不同的市场有较为明显的历史差异(当然不代表未来会重复,仅做参考)

沪深300的市场PE

根据2006-2021年的统计结果,市场PE为9,10,11,13,15,30,40的概率分别为:5.88%,11.76%,11.76%,29.41%,23.53%,11.76%,5.88%,其中最高是2007年12月,43.41倍;最低是2013年12月,8.92倍。

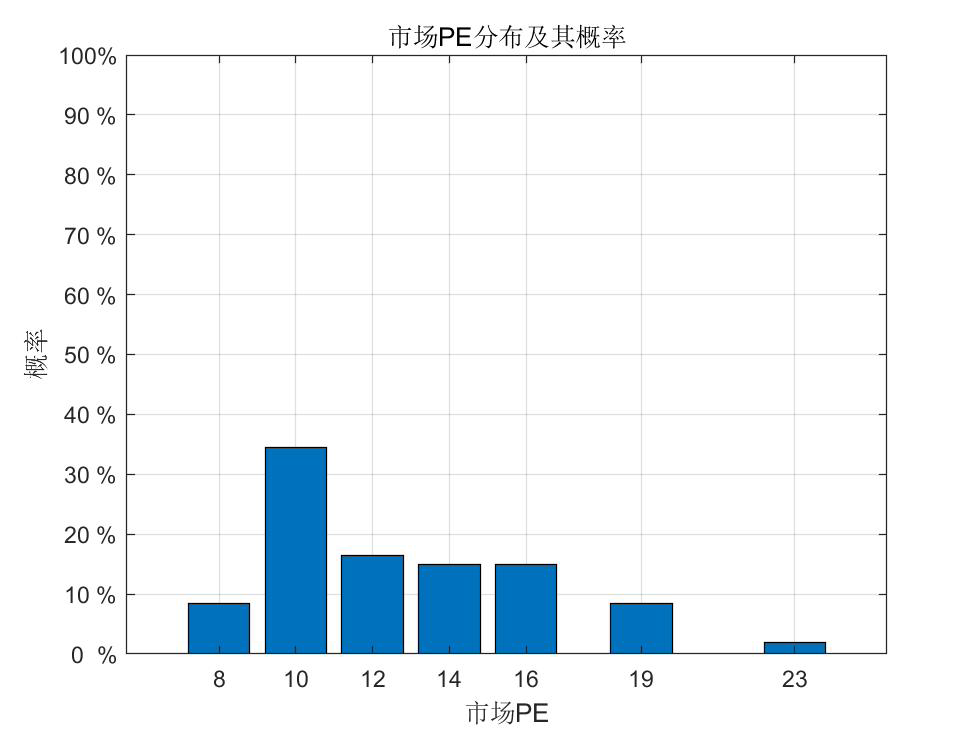

港股主板的市场PE

根据2006-2021年的统计结果,市场PE为8,10,12,14,16,19,23的概率分别为:8.5%,34.5%,16.5%,15%,15%,8.5%,2%,其中最高是2007年10月,25倍;最低是2009年2月,6.5倍

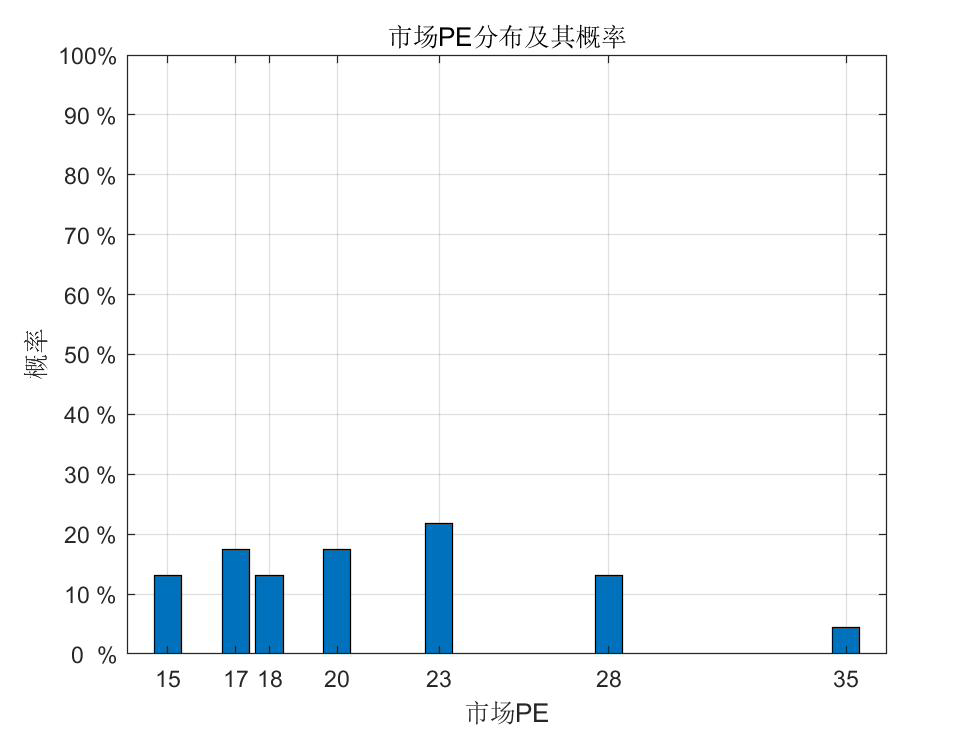

标普500的市场PE

根据1999-2021的统计数据,市场PE为15,17,18,20,23,28,35的概率分别为:13.04%,17.39%,13.04%,17.39%,21.74%,13.04%,4.35%,其中最低是2011年,14.8倍;最高是2021年,34.9倍,其次是1999年,28.9倍。

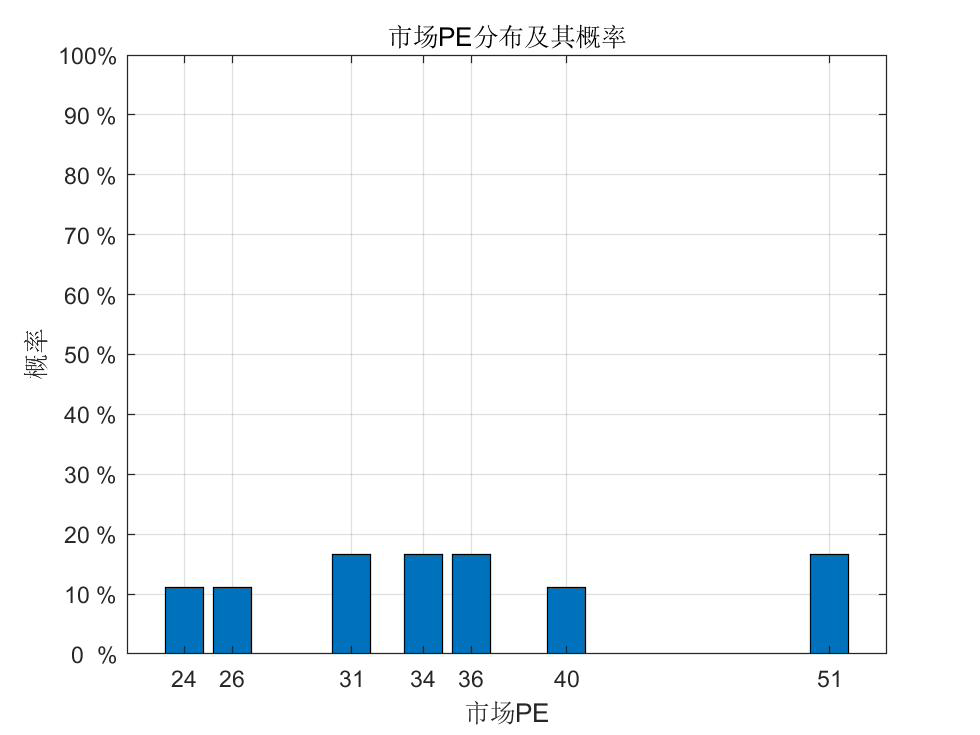

纳斯达克的市场PE

根据2004-2021年的统计数据,市场PE为24,26,31,34,36,40,51的概率分别为:11.11%,11.11%,16.67%,16.67%,16.67%,11.11%,16.67%,其中最高是2004年,53.38倍;最低是2012年,23.32倍;现在是50.67倍

不同市场的影响

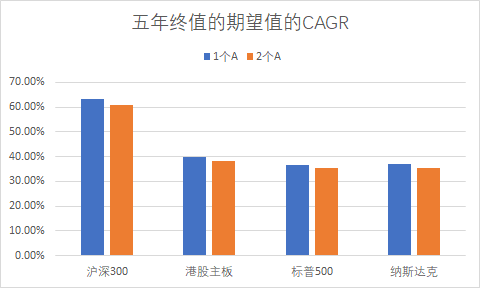

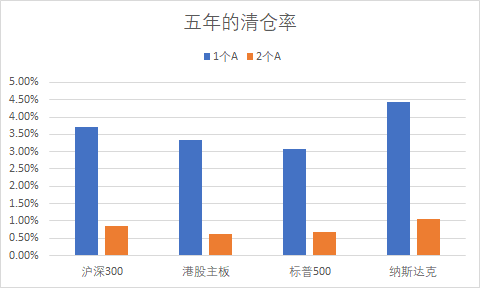

同一项目在不同市场中的对比如下:

显然,市场环境对投资收益的影响非常大,同样的选股和投资策略,在 A股的复合收益率可以超过60%,而在港股、美股还不到40%。这和A股投资者更为相对乐观(可能因为没有做空机制,散户占比更高有关)所导致的对梦想更高的激励以及对差公司更小的惩罚有关,因此在同样的选股逻辑下更容易获得Lucky,而unlucky的时候惩罚没有其他市场更严厉。

当然,这仅仅是对过去估值分布的回归,且受到极致估值的影响比较大,并不代表未来这样的估值和奖惩分布会持续,也需要观察投资者结构及整体市场治理情况来调整。

同样的选股标准,分散投资时,尽管选股的准确度有所下降,导致收益的期望值稍微变小了一点,但是可以大大减小清仓率,避免最差结果。

结论:

在赌场游戏中:

对于同一类型的项目,分散投资虽然无法提高收益的绝对值,但是可以提高收益的稳定性,以及连续all in策略下的期望复合收益率;

单轮游戏时,期望收益可以很好地评价结果好坏;但是多轮游戏时,期望复合收益率更合适;

多轮游戏时,由于复利效应,期望收益往往高估了策略的表现。

在股票投资中:

不同质量的投资标的的收益率差距是决定性的,应该尽可能投资高质量的标的;

All in一个优质标的时,尽管期望收益很高,但是风险很大,清仓率很高;不过只需要两个完全独立的项目就可以大大减小清仓率,即使是两个不完全独立的项目也有很大效果;

市场对收益率的影响很大,主要取决于市场PE的分布情况,A股的收益率显著高于其他市场(对梦想更高的激励和对差公司更小的惩罚);

分散投资很多股票时,由于股票市场整体的相关性,导致并不能大幅减小回撤。对此有两种解决方案:要么找到合适的对冲方案,要么寻找与股票市场相互独立的投资标的。

对BEDROCK产品感兴趣的同学,欢迎后台留言,我们会尽快回复

欢迎阅读往期内容:投资思考随笔

欢迎直接订阅该话题!

精彩评论