港股打新市场热度一般,没什么大水花,但是微创机器人的IPO及后续的走势向大家证明了好公司虽然可能会被错杀,但最终一定会在趋势中自证清白,这说明市场会回归理性,虽然不会动不动就出现妖票,但是基本面优秀的公司一定会得到认可,这给我们的一个启发就是,港股打新始终有机会,只不过接下来要切换一下风格,要尽可能的找出那些基本面优质,弱市行情下也能扛跌的票。

11月23日,雍禾医疗通过港交所聆讯,这是一家专注于毛发医疗服务的医疗集团,由摩根士丹利和中金公司联合保荐。

一、公司介绍

雍禾医疗于2005年在北京成立,按2020年相关所服务产生的总收入计,雍禾医疗是中国植发医疗服务及医疗养固服务市场规模最大的企业,分别占有10.5%及4.3%的市场份额。截至2021年11月22日,雍禾医疗在全国52个城市经营53家医疗机构,建立了一支由1,233人组成的行业内规模最大的专业医疗团队,其中包括246名注册医生及919名护士。

于往绩记录期间(2018至2021年上半年),雍禾医疗于中国内地新开设29家医疗机构及于香港收购一家医疗机构,在中国的所有连锁植发医疗机构中规模实现最快增长,增速远超行业第二名。

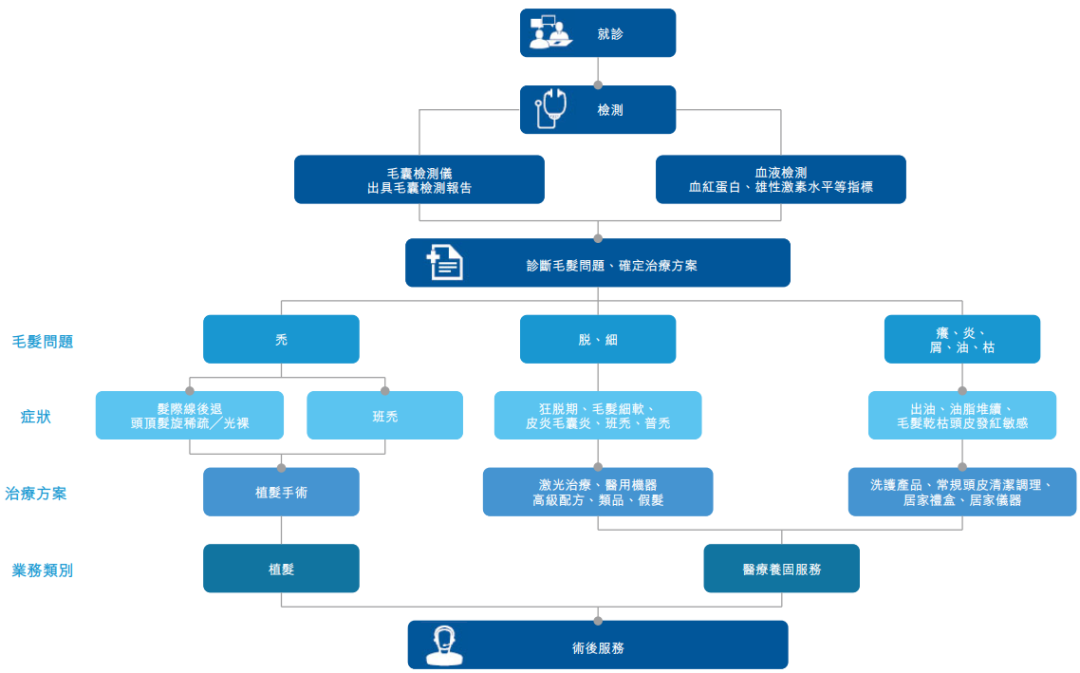

二、雍禾的业务分类

雍禾的业务比较简单,主要分为两个方面,一个是植发医疗服务,还有一个是医疗养固服务,但是具体来看,雍禾实际上是覆盖了毛发医护的全流程,从就诊与检测到诊断与治疗规划再到治疗和治疗后服务,全部都被包含在雍禾为患者提供的服务方案中。

数据来源:招股书

而植发在国内是被定义为一级手术,这就意味着植发通常更安全而且比其他类型的医美手术风险更低。医疗养固结合了医疗设备和药物等多种非手术治疗方法,为植发患者提供术前及术后医疗服务,并满足不必要或不适合植发的患者的各种需求。与植发市场不同,医疗养固服务市场的主要特点是向相同的患者重复销售。

三、行业概况

雍禾所处的赛道实际上属于消费医疗,是一种自愿性医疗服务,随着家庭可支配收入的增加及健康意识的增强,消费医疗服务市场于过往数年经历了强劲增长。市场规模由2016年的人民币3,927亿元增加至2020年的人民币6,979亿元,复合年增长率为15.5%。预期到2025年及2030年,市场规模将分别进一步增加至人民币16,470亿元及人民币33,119亿元。

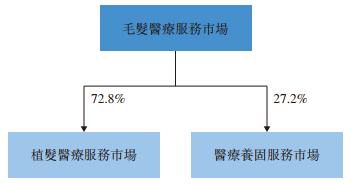

而毛发医疗服务根据是否进行手术又会分为植发医疗市场和医疗养固服务市场,截止到2020年,这两块医疗服务在中国毛发医疗服务市场的比例为72.8%和27.2%。

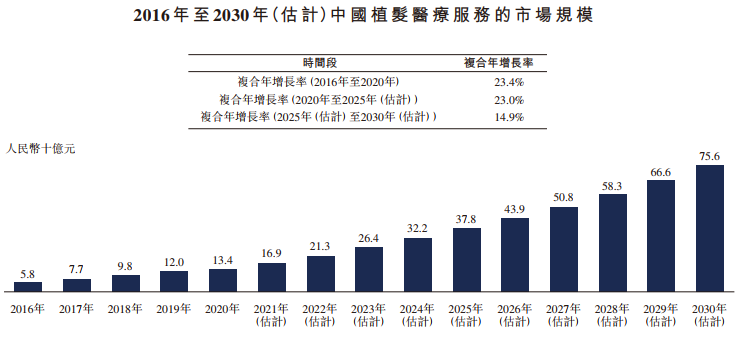

2020年,在中国进行的植发手术仅约为51.6万例。因此,中国的植发渗透率(按接受植发人数除以脱发患者人数计算)于2020年仅为约0.2%,表明存在巨大的未获满足的市场需求及庞大的增长潜力。此外,随着美学植发的出现、植发选择的扩大及服务创新,预计中国的植发客户群将从脱发患者扩展到大量寻求通过医学治疗改善外貌的消费者群体,预计到2030年将带动中国植发服务市场规模达到人民币756亿元。下图载列中国植发医疗服务的历史及预测市场规模:

数据来源:招股书

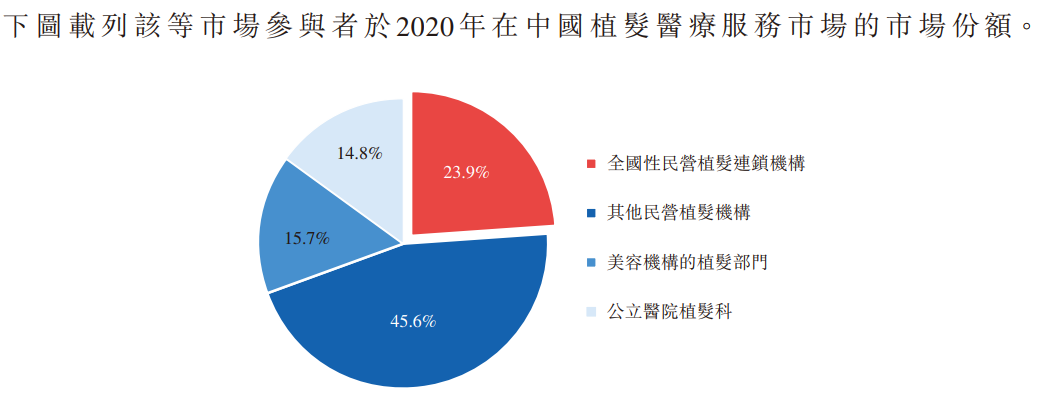

但是由于植发手术的风险低、对医生资质的要求也明显低于眼科、骨科等赛道,因此国内植发医疗赛道的参与者分散且众多,公立医院、民营医疗机构、美容机构等等,均具备实施植发手术的资质,但其中公立医院是患者植发意愿最强的选择,但碍于公立医院的人员、设备及机构属性,从而导致公立医院难以满足中国患者庞大且快速增长的植发需求。在此背景下,民营医疗机构凭借其丰富的植发手术经验,更有能力满足市场上未被满足的医疗需求,因而拥有巨大的增长潜力。此外,与独立的植发机构相比,植发连锁机构更能够为其植发医疗服务提供质量保证,因此将受到潜在患者的青睞。

数据来源:招股书

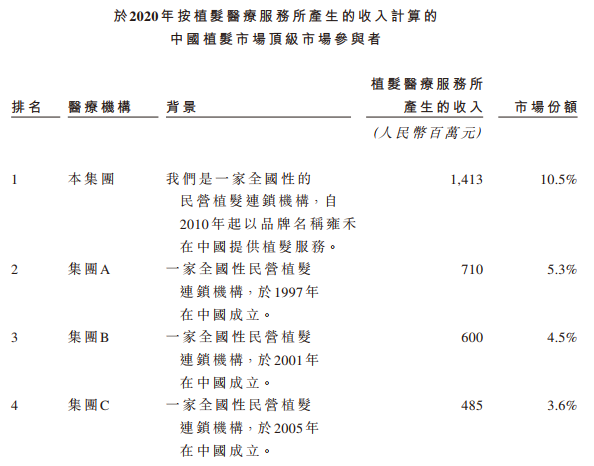

2018年、2019年及2020年,按同期植发服务产生的收入计,雍禾医疗于中国的市场份额分别约为9.4%、10.0%及10.5%。此外,在2020年,按各项主要财务及经营指标计,雍禾医疗在四大市场从业者中排名第一。

根据小诸葛猜测,另外三家分别为新生植发、大麦植发和碧莲盛,其中新生植发及碧莲盛均在筹备上市,因此雍禾优先申请上市有利于抢占“先机”,能够更快的吸引资本关注,从而抢占市场。

数据来源:招股书

四、公司财务

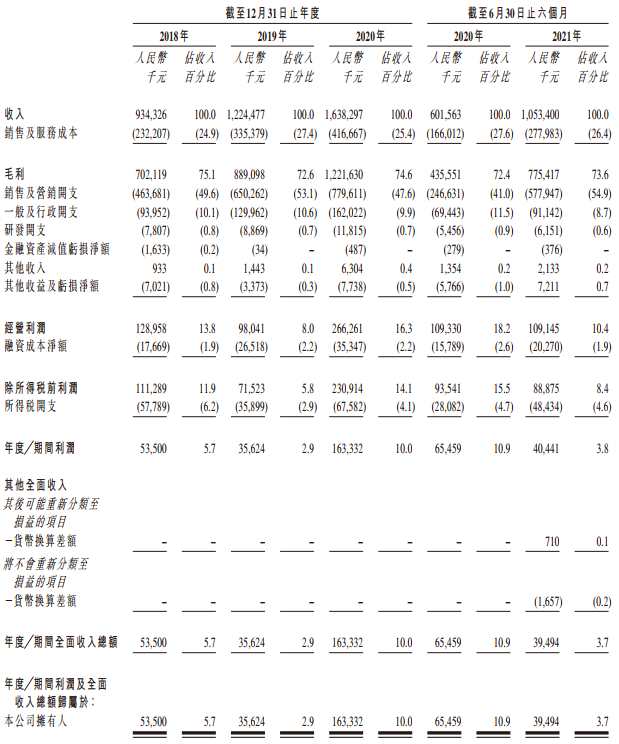

在营收方面,2018至2020年雍禾的营业收入分别为人民币(下同)9.34亿、12.2亿、16.4亿,复合年增长率达32.4%。截至2021年6月30日止六个月,雍禾医疗营业收入为10.5亿元,较2020年同期增长75.1%。雍禾的收入主要来自提供植发医疗服务,而来自医疗养固服务的收入也于同期实现了快速增长。利润方面,2018年至2020年,雍禾医疗净利润分别为5350万、3560万和1.63亿元。截至2021年6月30日止六个月的净利润为4040万。

数据来源:招股书

五、创始人/股东背景

雍禾医疗创始人张玉今年年仅35岁,为雍禾医疗的执行董事、董事会主席。2001年,张玉毕业于安徽省宿州市泗县大庄初级中学,并在2005年进入植发领域,在2010年创建雍禾医疗。目前,张玉拥有公司42.66%的股权。张玉的胞弟张辉拥有公司5.64%的股权,目前担任雍禾医疗的执行董事及采购总监。创始人虽然年轻,学术背景也不够强,但是在植发这一赛道上已扎根11年,所以对行业的理解较常人会更为深刻。

雍禾方面曾表示,平均每8个月就能建立一个占地约2500平米的新医疗机构,平均初始收支平衡期为三个月,平均现金投资回收期会14个月,根据数据所反应出的效率可以看出雍禾的扩张速度远快于行业平均水。

总的来说为,雍禾所处的赛道虽然日渐拥挤,但好在其市占率不低,扩张模式也成熟、高效,再加上公司本身兼顾了消费和医疗的双重属性,因此在未来的经营前景还是很值得期待的。记得今年有个大热票-时代天使,跟雍禾的属性差不多,虽然现在市场环境太弱不能期待雍禾表现多优秀,但是小诸葛认为雍禾还是有点看头的,具体到时候看看人气,小诸葛暂时计划上大甲,如果人气很高,也许会换乙。

推荐阅读:

1.捞王赴港,广式海底捞要来了?(一)

2.捞王赴港,广式海底捞要来了?(二)

3.商汤科技-或成史上估值最高的AI独角兽!(上)

4.商汤科技或成史上估值最高的AI独角兽!(下)

5.诺威健康:亚太区最大的生物技术CRO(一)

6.诺威健康:亚太区最大的生物技术CRO(二)

7.伯恩光学:全球最大的玻璃面板生产商(上)

8.伯恩光学:全球最大的玻璃面板生产商(下)

你的每个转发、赞和在看,我都喜欢!

精彩评论