$苹果(AAPL)$$PayPal(PYPL)$ $英伟达(NVDA)$

ARK木头姐,大手笔加仓减仓某公司的新闻不绝于耳,比如11月初抄底Roku 11.7万股。大基金/专业机构是如何管理风险,又在用什么AI与统计学模型来平衡仓位呢?

我们将波动率模型加入了产品主功能,希望帮助大家像专业机构一样管理自己的投资组合。

波动率模型是什么?我们为什么需要?

大家知道,金融中一个重要度量是和资产相关的风险,风险就是资产波动率。

资产波动率无法被直接观测到,但我们可以观测到资产价格/股价,波动率特征是可以从收益率中看出的——波动率是收益率的条件标准差,波动率模型就是基于这一基本思想而建立的。

我们使用ARCH/GARCH(自回归条件异方差)模型来进行资产波动率建模,ARCH模型能准确地模拟时间序列变量的波动性变化,它在金融工程学的实证研究中应用广泛,使人们能更加准确地把握风险(波动性),尤其是应用在风险价值(Value at Risk)理论中,在华尔街是一个非常有用的工具。

面对长期看好的优质公司,我们可以在波动率模型的帮助下,在低位买进一些,在高位适当卖出一些,对投资组合进行再平衡,持续用心关注,以获取更好的投资绩效。如果没有工具指导,投资者往往由于价格波动,在高位买,在低位卖。

那么,波动率如何指导我们像专业机构一样平衡我们的仓位?

以Paypal,Nvidia,Apple为例,讲讲怎么用波动率模型识别风险

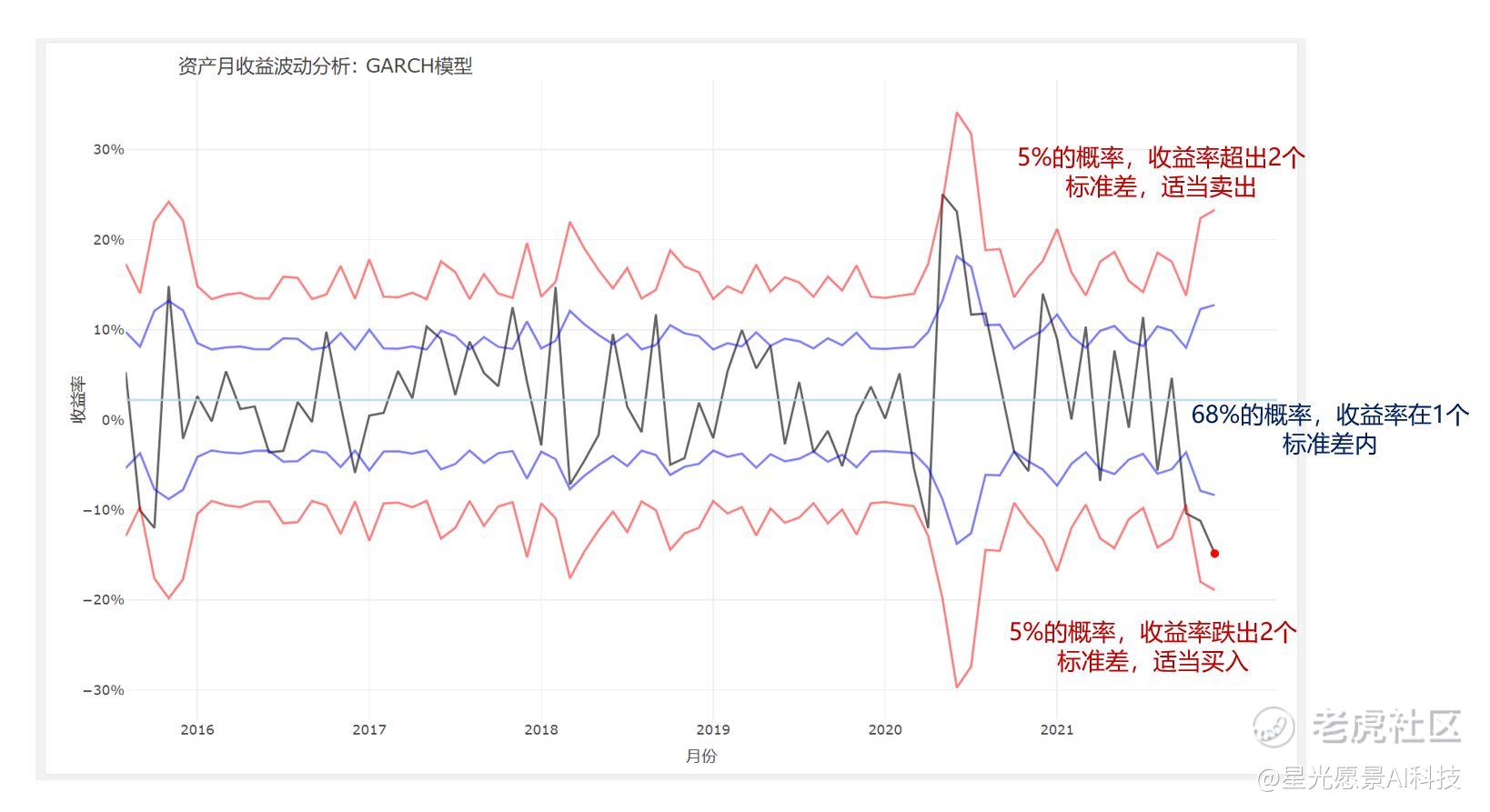

以Paypal为例,我们取Paypal历史77个月的月实际收益率。

分解的思想很重要,通过变换,一个原本看起来杂乱无章的序列可以分解为常数 + 带有显著统计学特征的序列,进而我们可以对分解后的有规律的那部分建模预测。

我们对收益率对数处理后,月收益率可进行分解,月收益率=常数+扰动。

- 常数=Paypal历史77个月的月收益率均值,即2.2%;

- 扰动=某正态分布序列与波动率相乘。

选择合适的模型对波动率建模,即可得到公司的波动预测,量化基金花大力气的工作就是在对波动率建模,包含各类统计学检验与模型选型。

但注意,这里有一个更为简单的应用场景是,既然月收益率=常数+扰动=均值+近似正态分布,那么我们可以直接利用正态分布的数学结论,巧妙利用月度收益率的特征,进行持仓平衡。

依然以Paypal为例,过去77个月里:

大致68%的时间,月收益率在均值±1个标准差之间

大致95%的时间,月收益率在±2个标准差之间

仅有5%的时间,月收益率在2个标准差之外

那么我们就可以在高于1-2个标准差后卖出一部分,在低于1-2个标准差买入一部分。小概率时间里可以安全购买,因为最终会回到统计学里的安全的区间。

(Paypal均值为黑线,2.2%,1个标准差为蓝线,2个标准差为红线)

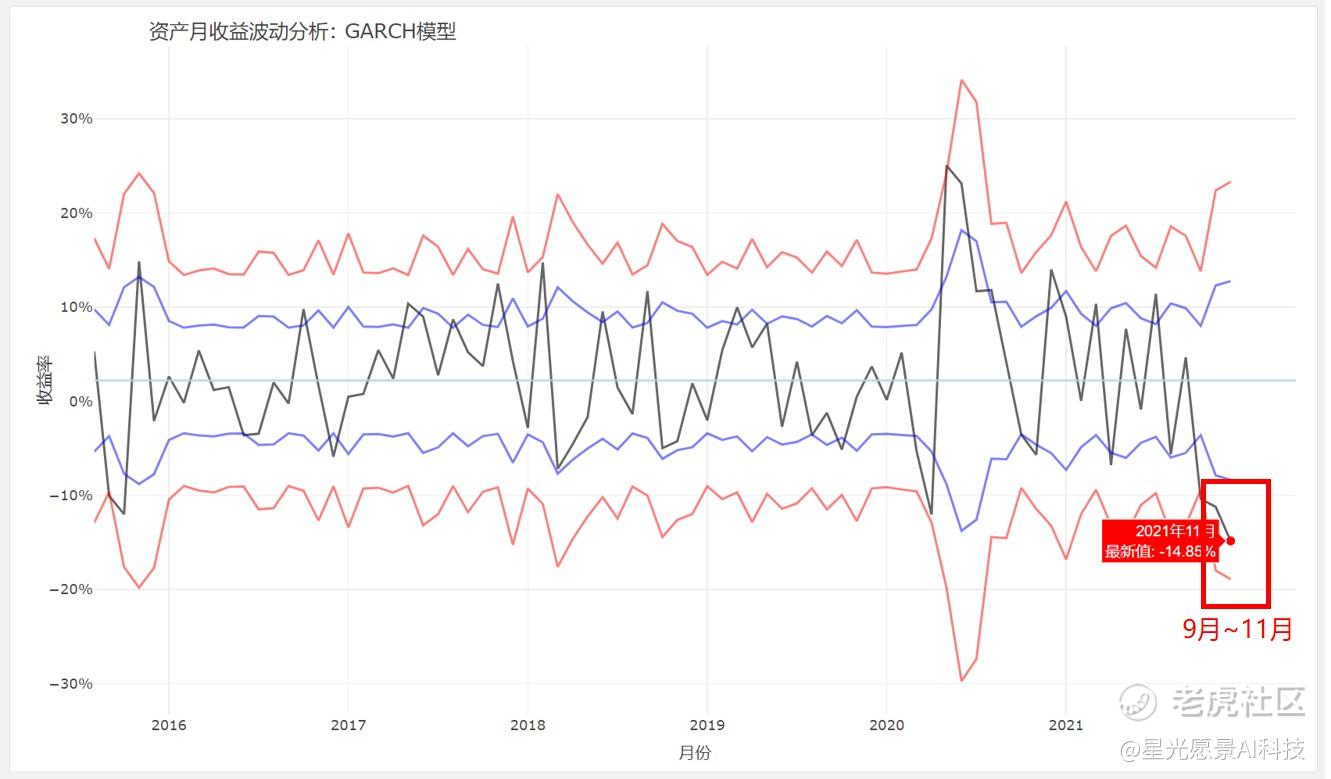

现在Paypal的价格处于右下角,11月最新值为-14.85%。从9月开始到现在,已连续3个月跌出1倍标准差,接近2倍标准差,在概率上是很低的情况。

为什么9-11月,Paypal连着3个季度跌出1倍标准差?因为Paypal 21Q3商业表现疲态,因为美国供应链问题导致交易总额下降,从而引起收入不及预测,Q3季度累计收益率低为-32.1%。

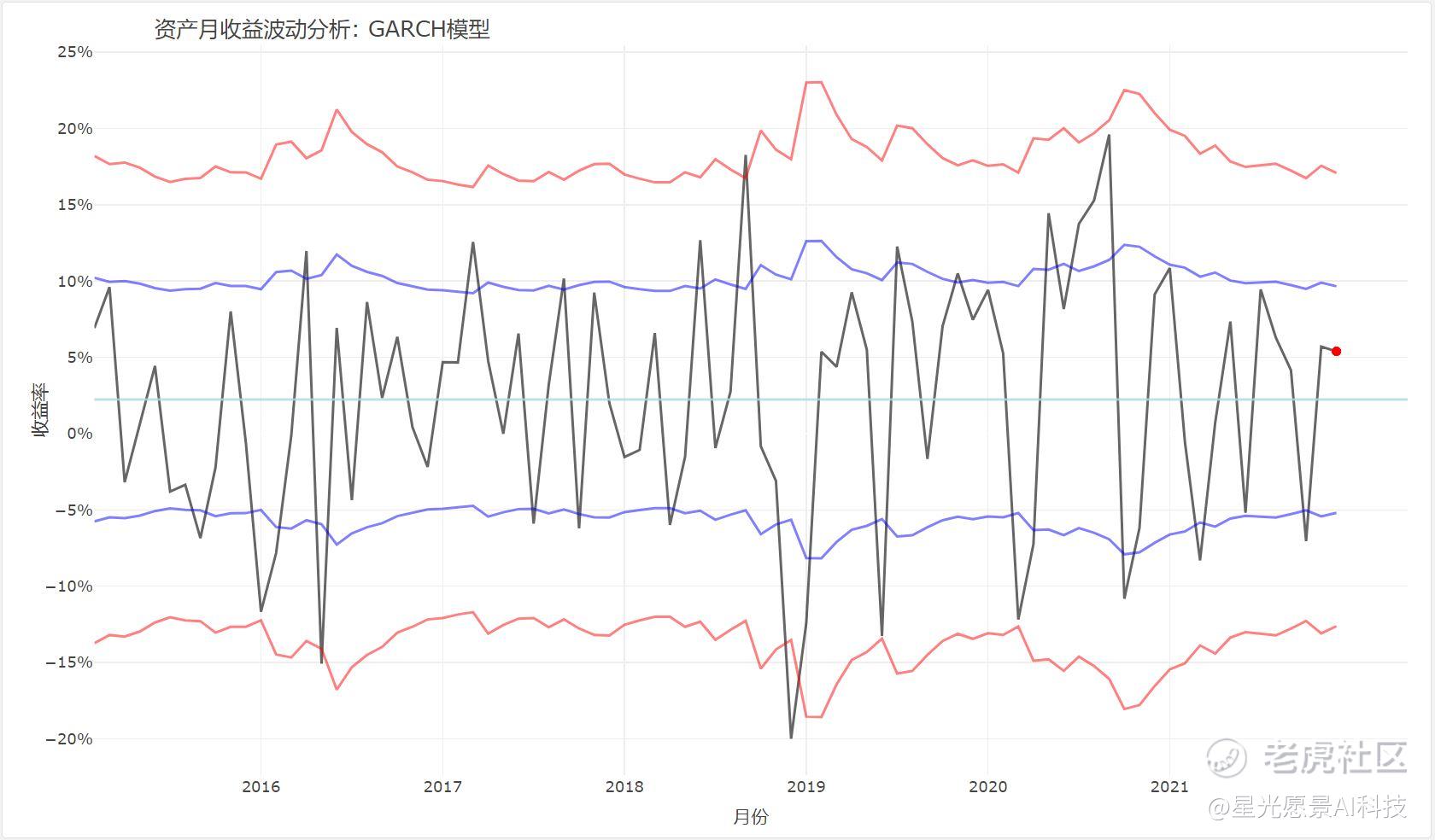

另一个截然不同的情况是,以英伟达为例,过去83个月里,均值为5.04%,目前已经连续2个月超出1倍标准差,从统计角度上处于高位。

背后的商业原因是,英伟达由于游戏收入,数据中心收入有力增长,营业利润连续2个季度超预期。

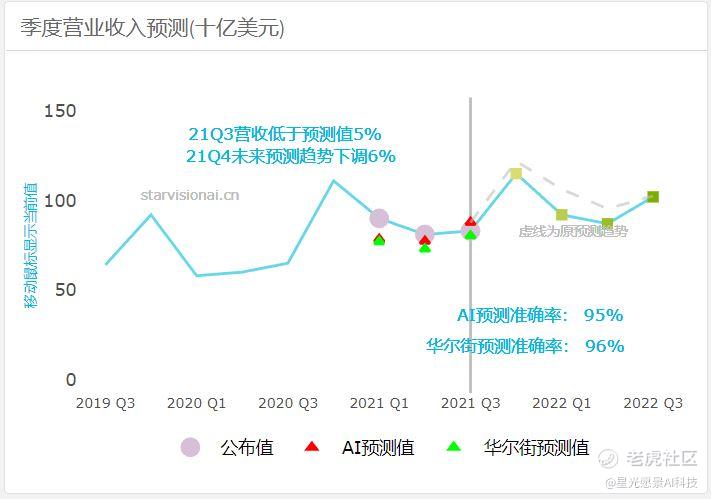

而反观Apple,目前处于正常的均值±1倍标准差的区间内。

与较为稳健的基本面也相关,Q3财报表现也相对符合预期。

公司波动风险建模需要一个数字化工具,我们已经建立了美国TOP30 科技公司的AI资产分析,建立Garch月收益率波动模型,帮助你识别波动风险,有效平衡仓位,取得更优业绩。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

精彩评论