恒瑞医药从年初到现在一口气连跌了十个月,股价跌幅超40%,市值缩水2700多亿。

作为创新药龙头公司,恒瑞的估值一直不便宜,在股价近乎腰斩的情况下,估值依然超过60倍。

恒瑞的问题很直接,首先是集采落地直接影响公司三季度业绩,公司三季度营收罕见下滑-14.84%,扣非净利润下滑-4.87%。

再者是估值确实不便宜,对比全球市场,美股头部研发型药企辉瑞、诺华估值均不超过30倍。

为什么要集采?

一方面是为老百姓减轻看病的负担;另一方面也是要打压一下那些不搞研发躺着赚钱的药企,促进行业更好的进步。

医药行业最重要的是研发,只有不断研发出疗效更好的药、更新的药,才能不断加固自身的护城河。

但A股医药行业很奇葩,整个行业400多家医药类上市公司,前三季度的研发费用只有532.54亿元。

什么概念呢?

美国辉瑞,三季度报披露的研发投入金额为79.2亿美元,兑换成人民币是505.94亿元。

一个行业,差点不及别人一家公司。

但如果你看销售费用的话,A股所有医药公司前三季度销售费用支出了2314亿元。

所以,哪还有人搞研发,干好销售等于躺着数钱。

整个医药行业里,恒瑞的研发投入第一,前三季度41.42亿元支出占全行业研发投入的7.8%。

01

研发实力

恒瑞是国内诸多药企中最重视研发投入的一家企业,去年研发费用支出49.89亿元,今年前三季度研发费用支出41.41亿元。

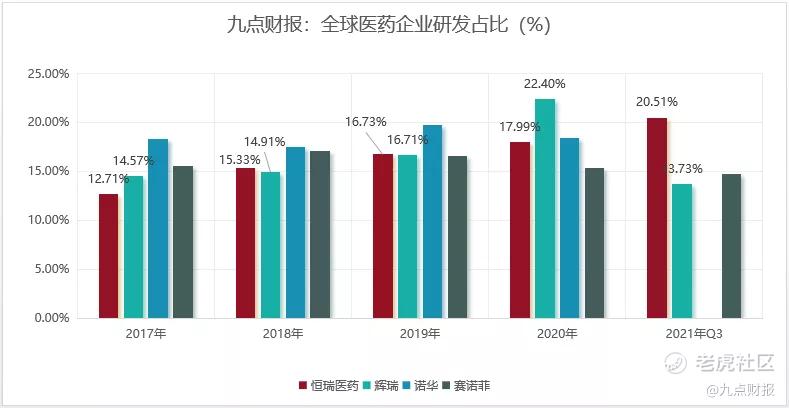

近五年以来,研发费用逐年增长,从2017年12.71%的研发占比,增长至2021年三季度20.51%。

对比国际上头部企业,三季度报,辉瑞研发占比为13.73%,赛诺菲为14.76%,恒瑞为20.51%。

参考历年的研发投入占比,恒瑞的比例几乎跟辉瑞差不多,属于头部比较靠前的研发水准。

数据来源:IFind

这么高的研发投入有没有效果呢?

根据财报披露,恒瑞拥有4700多人的研发团队,除了国内,公司在美国和欧洲均设立了研发中心和临床医学部。

几年来,公司先后承担了 57 项“国家重大新药创制”专项项目、23项国家级重点新产品项目及数十项省级科技项目,先后申请了 1068 项发明专利,其中 405 项国际专利申请。

创新药艾瑞昔布、甲磺酸阿帕替尼、硫培非格司亭、马来酸吡咯替尼、卡瑞利珠单抗、甲苯磺酸瑞马唑仑和氟唑帕利已获批上市。

在创新药开发上,已基本形成了每年都有创新药申请临床,每 1-2 年都有创新药上市的良性发展态势。

根据11月8日公司公告显示,公司的SHR-1701注射液被批准临床实验,该药也同时在澳洲开展1期临床实验。

主要适用于晚期恶性肿瘤,目前国内外尚无同类产品上市。并不是说上市后会带来多少利润,重点是该药上市足以证明恒瑞的研发创新能力。

02

财务处理

恒瑞的财报算是上市公司里比较干净的,基本没啥套路,几十亿的研发费用全部费用化,部分上市公司为了美化净利润,还会对研发费用进行一定比例的资本化。

在折旧方面,恒瑞的机器设备折旧法采用的是年数总和法,这种折旧方法一般前面几年折旧额会比较大。

举个例子,比如一项固定资产的原价为100万,预计使用年限为5年,预计净残值为4000元,按照年数总和法折旧如下:

第一年,年折旧率为5/15,年折旧额为33.2万元;

第二年,年折旧率为4/15,年折旧额为26.6万元;

第三年,年折旧率为3/15,年折旧额为19.92万元;

第四年,年折旧率为2/15,年折旧额为13.28万元;

第五年,年折旧率为1/15,年折旧额为6.64万元。

可以看到,这种折旧方法,前两年就要折掉一半,属于加速折旧,一般采用这种方法的,都是不差钱的主。

如果采用年限平均法,折旧如下:

(1000000-4000)/5=19.92万元,每年的折旧额是一样的,这种折旧方法在上市公司中比较主流。

在资产负债端,公司没有一毛钱长短期借款,三季度报显示,账上货币资金143.34亿元。

03

写在最后

对于医药行业来说,集采的影响只是暂时的,中长期还是要看企业的创新、研发能力,恒瑞的研发能力在行业内属于顶流。

可以说,恒瑞就是国内创新药的希望,你觉得这样的企业该怎么估值?

精彩评论