这是「涂河」的第88篇原创内容。

星辰大海

自 2008 年金融危机以来,全球私人财富一直在稳步增长。2018 年全球私人财富总额达到 204 万亿美元,相比 10 年前增长了 26%。New World Wealth 预计受亚洲强劲增长的推动,到 2028 年全球私人财富总额将达到 291 万亿美元。

2020 年中国个人持有的可投资资产总体规模达 241 万亿人民币,2018-2020 年年均复合增长率为 13%,如果继续 13% 的增长趋势,到 2028 年中国私人财富将达到 640 亿人民币,占全球的 37%。

面对这样一条又长又直的优秀赛道,中国互联网怎么能缺席呢。

从 90 年代手机看股票行情开始,中国迈出了互联网财富管理的第一步,2013 年余额宝的诞生、2014 年为起点的 P2P 浪潮,彻底唤醒了全民互联网理财的意识(下图,2013 年仅 5 千万互联网理财用户,2018 年达到 5.3 亿,5 年间激增接近 5 亿人),再到 2020 年因为疫情导致全球资本市场暴跌暴涨后全民炒基,互联网财富管理时代正式正式到来。

互联网金融在中国

互联网财富管理业务本身属于互联网金额行业范畴之内,然而在中国聊起互联网金融,人们首先会自然而然的想到借贷、信用卡、消费金额这些信贷领域的互联网业务,然后是保险、股票等互联网财富管理边缘业务,对于如有纯真财富管理业务的公募私募、信托等产品知之甚少。有两个原因:

1)与我国互联网行业相对功力有关

放贷的生意太爽了,按当时法律保护的封顶 24% 的年化收益率计划,1 个亿的资金一年赚 2400 万,1 个亿的资金从投资者手上拿只需要付年化 6~8% 的成本,毛利率高达 18% 左右,结果是 P2P 大行于世。

P2P 落幕后借贷的需求依然在那里,所以很多小机构甚至个人都做起了网络放贷生意,年化利率达到 1000% 的 “高炮” 遍地横行。不止小机构和个人,受过 P2P 教育又无处释放的需求最终被银行、互联网大平台承接,虽然监管后毛利率降低,但相比财富管理行业动辄千分之几的资金收益率来说依然值得绝对的企业资源投入。

2)与我国财富管理行业本身起步晚、发展慢有直接关系

以美国举例,早在 19 世纪美国的金融市场就已经快速发展,经过 20 世纪百年的沉淀与教育,市场上的投资者、机构高度专业化、线上化、互信。美股市场机构是主要投资者,个人投资者资金规模占比很小,居民倾向于把资金交给专业的机构打理。

而国内的理财市场没有经过漫长岁月的洗礼,投资者两极分化严重。风险偏好型投资者倾向于个人在股票市场中追涨杀跌,风险厌恶型投资者习惯于银行定期理财,部分中间派在 P2P 的高息利诱下将资金托付于非标平台。

好在,尘归尘土归土,小弯路、小曲折终会淹没在滚滚的历史洪流中,随着几次股市波动、去刚兑的推进,中国的财富管理逐渐走到了舞台中央,当人们聊起互联网金融时,有很多人首先想到自己买的基金了。

互联网理财、财富管理

当然,我们不能忽视,互联网理财逐渐成为主流的原因与年轻人关系密切。

1)年轻人追求高风险与高收益。中老年人对于银行可以说是绝对信任,所以配置家庭资产时会把大部分资金存放于风险接近于 0 的银行里。年轻人嘴上说着躺平、佛系,实际上经过个人奋斗实现财富累积与阶层跃升才是年轻人内心里的声音。互联网理财渠道的收益率约为 8%-15%,比传统银行定存理财产品的收益率高 4-5 倍,这是逆袭的重要渠道。

2)互联网理财天然符合年轻人的习惯。Z 时代的几个共同特征:懒、颜控、国潮化、喜欢小众。其中懒与从 80 后开始的这一届年轻人开始接触线上化的生活背景息息相关,足不出户动动手指就能办理好很多业务,简单快捷、体验极致。甚至众多互联网平台理财 1 元起购,低门槛化也满足了更多刚毕业没有多少积蓄甚至学生的理财需求,这在 10 年前甚至是一件匪夷所思的事情。

3)投资社交化、娱乐化。过去一年张坤、董承非等基金经理带领整个基金行业出圈成功,基金经理网红化愈演愈烈。而互联网投资社区的流行、走势 K 线里竟然也出现了弹幕,这些都是年轻人的语言,社交化、娱乐化会带来负向影响吗?至少现在看利大于弊。

除去保险、贵金属、衍生品、大宗等非主流互联网理财产品,财富管理行业目前有几大产品类型为:银行理财、股票、基金、债券。

其中每个类型都有细分的品类,如银行理财分定存和理财子公司发型的产品,股票分 AB 股、沪港通深港通等,基金和债权分类更杂,中间各产品品类经由机构端互持,很难计算清楚哪类资产有多少规模,对于互联网理财用户来说也是在看不懂的繁杂缭乱中摸索前进。

但财富管理行业很幸运,遇到了中国互联网人。

几年前还在缭乱的各种理财产品在互联网平台面向普通投资者的需求思考中,逐渐梳理出了零钱、稳健理财、进阶理财、高端理财四大部分。

零钱面向即时存取需求,是互联网平台的活期产品;稳健理财对标银行的定期存款提供 3%~5% 的极低风险极低波动产品;进阶理财对标股票市场通过专业投研摊平风险,提供 10%+ 的收益;高端理财面向资金门槛高的人群进行专项服务;

本质上用户并不关注产品是什么叫什么,只关注能够在多长周期内带来多少预期的收益。以往的金融机构过于执着在产品组合上、策略上的投入,并将这些投入的产出物直接售卖给用户,这虽然并没有什么错,但的确天然割裂了需求与供给的关系。

互联网思维带来了体验、带来了平权,在于金融机构协作控制风险的情况下,将昔日主要面向高端、私行人群的财富管理行业逐渐颠覆,财富管理概念淡化,互联网理财概念强化,慢慢的走入了寻常百姓家。

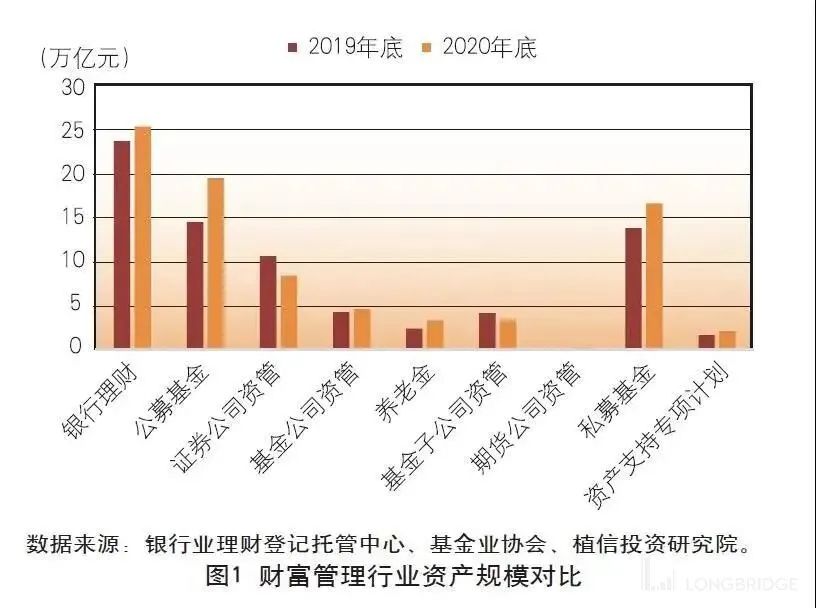

下图为财富管理行业几类资产的规模对比(并非全社会部门口径),可以看到传统的银行理财凭借 25 万亿(居民银行储蓄规模 50 亿 +)的规模依然占据第一的位置,但位置并不稳固。从 19 年的 23 万亿到 20 年的 25 万亿,比公募基金和私募基金增速低了很多。

精彩评论