NIke(NKE.US)成立于1967年,以其标志性口号“Just Do It”而闻名。耐克是全球领先的体育用品制造商,致力于为全球消费者和经销商提供运动鞋、服装、设备等产品及相关的设计、开发服务。公司主要通过耐克旗下的零售店和互联网网站,以及世界各地的独立经销商和授权经销商,向零售客户销售产品。耐克旗下拥有一系列品牌,包括 Air Jordan、Nike Golf 和 Nike Pro,以及 Converse 和 Hurley International 等。

营收增长但不及预期

美东时间9月24日周四盘后,耐克(NKE.US)发布了2022财年Q1财报。由于生产和发货的供应链延迟,阻碍了耐克及时满足市场对鞋和运动服的强劲需求,FY22Q1营收同比增15.6%至122.48亿美元,营业收入与FY20Q4营收持平,低于市场预期的124.64亿美元;得益于直营全价产品比例及利润率的提高,毛利润在海运费用飙涨的情况下,仍能同比增长20.1%至56.96亿美元;净利润同比增24.2%至18.74亿美元,超市场预期的18.12亿美元;摊薄后每股收益同比增22.1%至1.16美元,好于预期的1.12美元。

从不同地域来看,北美地区总营收同比增15.5%至48.79亿美元,不及预期的50.5亿美元,相较FY21Q4 的53.84亿美元营收下滑了9.4%;欧洲、中东和非洲(EMEA)地区总营收同比增13.6%至33.07亿美元;中国大陆总营收同比增11.3%至19.82亿美元,为各地区中增幅最小。

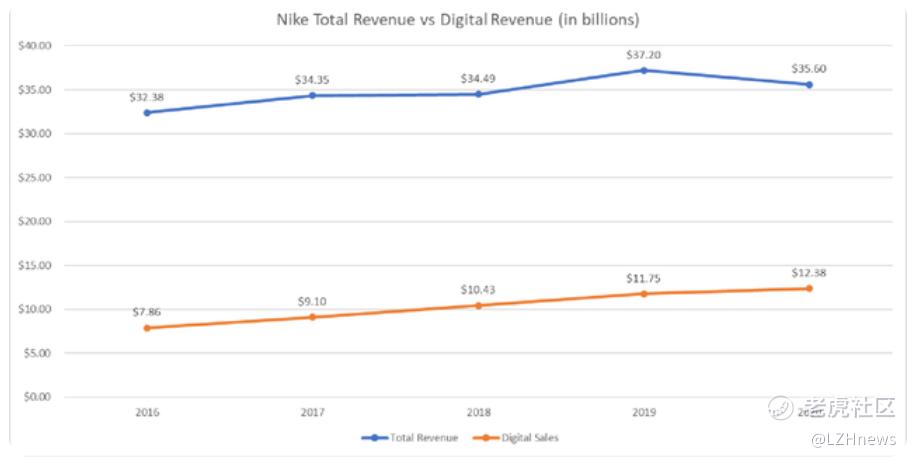

耐克在直营和数字化方面的优势助推公司营收强劲增长,为公司提供长期、可持续的盈利增长动力。随着疫苗接种人数的不断增加,线下实体零售稳步走向正常化,超过了疫情前的水平。得益于此,NIKE Direct 同比增长25%。同时,受会员的增长及复购率的提高,加上北美开学季热潮,耐克品牌数字业务保持同比25%的强劲增长,其中北美地区增长了43%。此前,管理层曾表示,到2025年,耐克的直接销售收入占比将从目前的近40%上升到60%,而自营和合作的数字销售收入将增长50%,占总收入的40%。未来,耐克将继续加强在创新及巩固数字领导地位方面的投资,为其长期发展奠定基础。

当前的供应链遇到一定的挑战并存在一定的风险

北美和EMEA(欧洲、中东和非洲)主要由于港口和铁路拥堵,集装箱和劳动力短缺而增加了运送的成本和时间;预计海运时间较疫情前翻倍,将产品从亚洲运送至北美的时间由原来的平均40天飙涨至如今的平均80 天。预计耐克今年或有1.6亿双鞋无法按时交付。耐克本季度库存为67亿美元,与去年同期持平,但低于市场预期的76.5亿美元。尽管市场需求依旧强劲,但由于供应链持续中断,交货期延长,在途库存增加。

另一方面,由于新冠病例激增,越南实行封锁(最新消息是至少封锁至10月1日),导致工厂停工停产,耐克也由此损失了10周的生产时间。耐克一半以上的鞋类和约三分之一的服装生产都在越南(约占亚洲总产能的51%)。据悉,2020财年越南合同工厂生产的耐克品牌鞋约占其总销量的50%,而今年二季度的美国海运进口产品中,有近一半(49%)来自越南。另外,服装销售商通常会在夏季便开始为年底假期储备服装,而随着订单堆积,国际货运受阻,供应链问题可能会变得更加复杂。

公司在财报中表示目前预计全年销售增长将达到5%左右,此前曾预计全年销售增长为两位数。由于工厂关闭,耐克预计第二季度营收增长将处于持平或略低于上年同期。

未来业务的转型和展望

近日耐克大中华区副总裁麦修远(Michael Martin)接受媒体采访时表示,希望在中国市场上拓展出更符合中国国情的数字业务模式, 因为中国消费市场体量巨大,数字消费十分发达,移动端购物的普及程度、供应链运转速度、物流等都走在了全球市场的最前面。耐克通过DTC战略实现了对内部运营数字化改造,从2016年开始,耐克的收购目标从运动服饰品牌转向了数字领域,先后收购了数字设计公司Virgin Mega,消费者数据分析公司Zodiac和Invertex,以及预测分析公司Celect。近年来,耐克陆续推出了SNKRS App、耐克微信小程序,耐克球鞋展示平台Nike Adapt、Nike App、NRC(Nike Running Club)和NTC(Nike Trainning Club)等,搭建起耐克的数字产品矩阵。另外,耐克还入驻阿里巴巴的天猫并和直接天猫合作等等一系列的动作说明耐克已经由原来的传统的业务模式慢慢转向新型的数字业务模式。

2016年到2020年,耐克的数字渠道业务一直呈直线上涨的趋势,在耐克整体营收中的占比也越来越高,数据显示,2020年Q2耐克数字渠道业务增长了82%,占到总销售的30%。,应该说耐克在中国市场的数字化转型成效显著,这也将成为未来业务转型和发力的重点。

精彩评论