最近阅读了德邦证券研究报告《深度解析腾讯金融科技》,是篇比较优秀的研究报告。该报告里有两个亮点,一是对腾讯金融各业务的商业逻辑进行了详细的阐述,二是对各业务的收入进行了谨慎的测算,很有参考价值。

根据最新数据,在支付领域,支付宝市场份额约为55%,微信支付约为39%,妥妥的双寡头格局。但其实二者在业务上的结构差异很大,我们先看腾讯金融科技的业务情况。

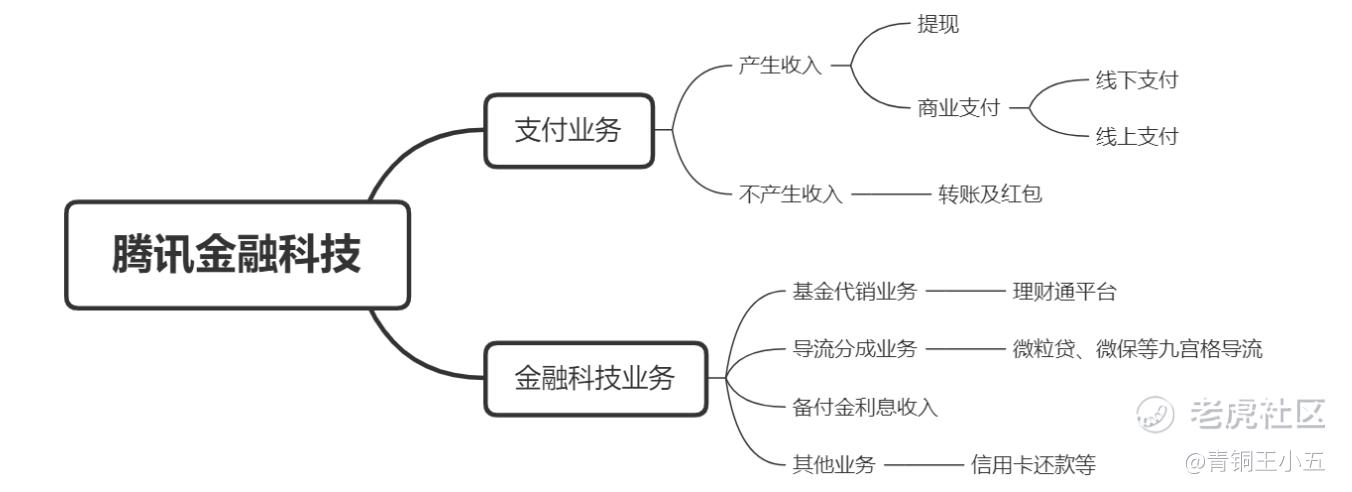

上图对腾讯金融科技的业务进行了拆解,可以看到,腾讯金融科技的商业逻辑非常清晰。

首先,微信支付通过提供基础设施(安全、高效的支付技术)、广泛的使用场景(线上、线下)、以及具备社交粘性的功能(红包、转账),让用户把微信当作自己的钱包,从而让闲置资金沉淀在微信支付中,培养用户粘性。

接下来,微信通过丰富的方式进行变现。

对于支付业务,微信对零钱提现、商业支付功能进行抽佣,从而获取收入。与此同时,沉淀在微信的用户零钱会在央行的监管下作为“备付金”,产生一定量的利息收入。

除此之外,基于微信支付中沉淀的用户资金和微信本身的流量优势,腾讯提供了一系列的撮合交易业务,诸如基金代销、保险、小额贷款、分期、信用卡还款等。

可以看到,腾讯金融业务是典型的轻资产好生意,依靠巨大的流量和交易量抽佣,像极了太平盛世的收税机。

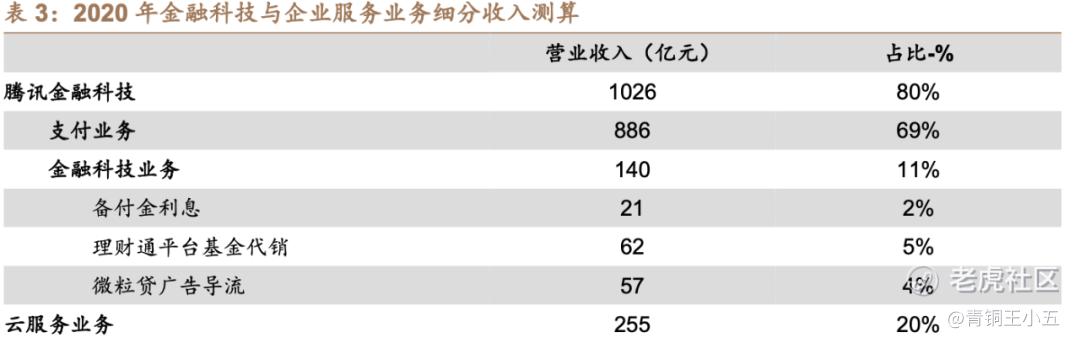

下图是德邦证券对腾讯金融科技业务收入占比的测算,推敲过程我就不复述了,整体比较严谨。我认为,和真实情况不会有太大出入。

可以看到,支付业务仍然是腾讯金融科技收入的大头,占比86%,而金融科技业务收入不高,占比14%。

横向对比同行蚂蚁金服,支付宝商业支付收入占比36%,而贷款、理财、保险等其他衍生品收入占比达63.4%,其中小贷业务是支付宝收入的主力。

两者的收入结构差距还是挺大的。从收入结构上看,腾讯的金融业务更像是支付科技,蚂蚁倒是更像金融科技。

两者收入结构的巨大差距的原因也很好理解:阿里生态以电子商务为主,其拥有的丰富信息更容易对用户消费能力和信用情况进行刻画。而微信支付虽然可以知道用户消费的金额,但对具体交易内容知之甚少,自然在征信能力的构建上很被动,从而影响了信贷业务的扩张。

不过,展望腾讯金融业务的未来,我还是抱有乐观态度的,原因有三:

第一,国家还在发展,整个社会的交易额会越来越多,支付业务所处的是一个增量的市场,微信支付业务未来有很长的雪坡。

第二,小程序生态的繁荣会给腾讯带来更丰富的用户信息刻画,这会一定程度补足腾讯在征信能力上的短板,促进信贷业务的发展。

第三,腾讯在金融科技上整体还是比较克制的。无论是信贷业务未向用户全面开放,还是微信商业支付费率一直在打折,或是保险、基金分销隐藏在较深的流量入口,这些都是克制的表现,也是隐藏的未来增长空间

精彩评论