为债务而窒息

8月18日,许家印卸任恒大集团董事长

8月19日,恒大集团总裁减持恒大相关股票,套现过亿;

8月20日,人民银行、银保监会相关部门负责人约谈恒大集团高管。

尽管恒大集团新闻发言人表示,董事长变更是恒大地产借深深房回归A股终止后的正常变动,未涉及具体管理架构、股权的变化

9月11日,恒大财富出现违约,未经证实的违约资金总额为400亿,而这400亿,不过是近2万亿负债中的一小部分(2%)。

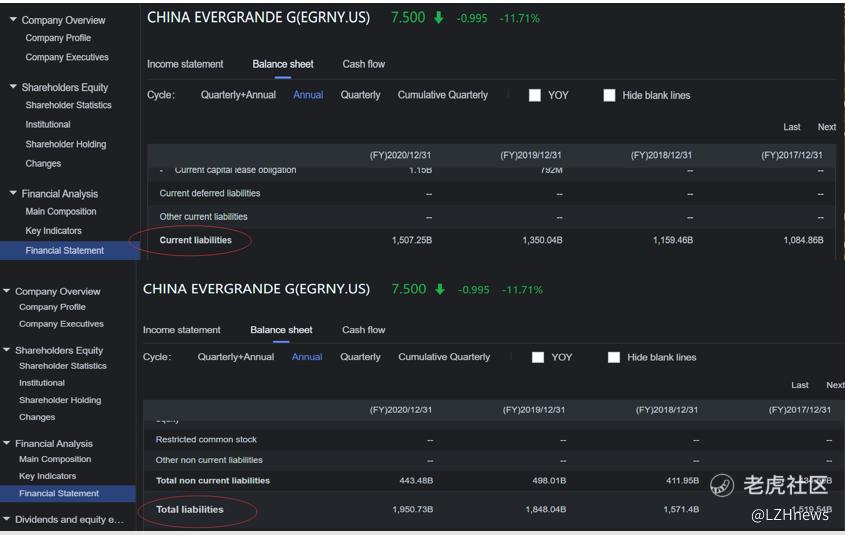

恒大的总资产从100亿发展至1000亿只用了5年,从1000亿至1万亿只用了不到6年时间,而从1万亿到2万亿也只用了5年时间,中国恒大在资产增速上连续创造了神话。但这个神话造就了今日极其庞大而难解的债务危机,截至2021年6月30日,恒大表内债务达到1.97万亿元的天文数字。这个数值相当于2020年全国的商品住宅销售总额17.4万亿的12.7%

中国恒大负债总额(亿)

数据来源:公司年报

中国恒大已跨过杠杆极值

十次危机有九次是债务引发的,这是个财务常识,即当企业的ROE(净资产收益率)低于债务成本时,举债将变得不“经济”,不适合再扩大债务。如果再举债,过高的利息支出将降低股权资本的收益率,同时加大了经营风险,尤其当企业的净利润率低于ROE和负债成本时更是如此。

根据中国恒大的年报,可以看出其在2019年,中国恒大ROE已经与债务成本基本持平,分别为9.30%和8.99%,而在2020年,其ROE已经明显低于债务成本,分别为8.96%和9.49%;与此同时,中国恒大的净利润率自2019年已降至7%以下,2020年仅为6.2%。2021年,上述指标将更加恶化。中国恒大,早已跨过继续扩大债务的临界点了。

中国恒大2018年-2020年的ROE、负债成本和净利润率

400亿的财富毁约只是开始

9月11日,恒大财富确认违约,未经证实的违约总规模为400亿。9月13日,恒大集团公布恒大财富的三种兑付方案,投资人可以从三种方案中选择其中一种兑付,或者组合任意两种及三种方案兑付。

方案一为现金分期兑付。投资产品到期后,在到期当月的最后一个工作日支付上述“现金分期兑付金额”10%,此后每满三个月,在第三个月的最后一个工作日支付10%,直至上述“现金分期兑付金额”全部支付完毕为止。

方案二为实物资产兑付。恒大各地区公司提供所有可兑付的实物资产供投资人选择。住宅为现售价格9折优惠基础上再打8折;公寓和写字楼为现售价格9折优惠基础上再打6折;商铺与车位为现售价格8折优惠基础上再打6折。

方案三为冲抵购房尾款兑付。购房尾款是指在9月12日24点前已认购的任意恒大楼盘房屋的未付清尾款。

现金流入日益枯竭

房地产开发企业的现金流:现金流入主要靠销售收入(首付+银行房贷)、融资资金流入和变卖资产;支出大项为投资(土地款、开发建设)和融资款偿还。

当债务危机发生时,金融机构通常不会容易提供资金,反而会追回债务,因此,在现金流改善与融资资金流入已经几乎不可能,那么,中国恒大的现金流入自身只能靠销售收入和变卖资产改善。

2021年恒大集团已经变卖了部分资产,包括恒腾网络、恒大汽车、恒大物业的部分股权。

那么还有多少资产可以卖?无论从营收利润、负债率还是现金流上看,恒大物业仍是一个非常不错的资产,恒大物业仍有400多亿元的市值。与恒大物业相比,恒大汽车变现的难度则较大,恒大汽车市值不到400亿元。

从资产变现的角度看,将上述两家公司股权全部按现值变现,也很难达到当前该公司现金流的缺口。

因此,现金流的改善再次聚焦于房地产主业的销售回款和项目变卖上来。不幸的是,很难让购房者放心去购买一家遭遇“前所未有”困难的开发商的期房,而不少银行亦限制恒大楼盘的房贷业务。那么,恒大的期房销售必然将迎来断崖式下降,且不可逆。现房销售尽管亦会受到一定影响,但相对较小。因此,恒大的销售模式被动转入现房销售,这对项目开发带来了更高的资金需求。

从恒大发布的数据亦可印证,7月、8月销售额连续骤降,可以预期,第四季度销售数据仍将持续下降。按300亿的月销售平均值估计下半年的销售总额,仅能回款1800亿元这个资金很难达到2万亿的负债利息以及为了达到交房条件而必须再投入建设的资金。

变卖项目将成为不得已的选择,也只有变卖项目才可能达到一定的回款规模。

与恒大物业、恒大汽车等上市公司股权相比,卖掉项目要简单直接且有效得多,只是不得不牺牲价格与利润。土地储备是当前中国恒大最核心的资产,截至2020年底,恒大集团共有土地规划建筑面积2.31亿平方米,原值4901亿元,其中分布于一二线城市土地储备原值为3287亿元,占比67%,楼面地价2638元/平。从一二线城市目前的房价水平看恒大集团土地成本,其重估价值巨大,变卖部分项目将能明显改善现金流,并降低负债。

信托违约高潮即将来临

从财务报表上看负债,并不能看出有多少有息负债为信托产品,同时,信托产品形成的债务及投资关系,并不完全体现在资产负债表内。以开发借贷形式进入恒大集团的信托计划,必然会体现在资产负债表的借款中,但是以股权投资形式进入到项目公司的信托计划,如果信托计划占了大头,对于恒大而言,这个项目就只是个投资项目,并不体现在恒大资产负债表的负债中,因此,我们无法从中国恒大的财务报表上看出信托到底有多少规模。

那如何去估计中国恒大的地产信托真实规模?准确的数字只有恒大才知道。但是,全国的信托公司只有68家,其中参与投资中国恒大的也很多家,而且每一只信托起步价至少100亿元。

根据上述分析,中国恒大必然出现销售回款断崖式下降,而资产负债表修复前的融资性资金流入几乎不太可能,与此同时,到止前为止还没有看到实质性的资产变卖有效回笼资金,所以可以预见的是,与恒大地产相关的信托集中违约可能成为大概率事件。

如何自救?

显然,恒大集团即将面临理财投资人、购房者、金融机构的集中挤兑,恒大集团的流动性将瞬间消失。解救危机最有效的办法自然是一次性注入流动性,但在当前的政治与经济背景下,希望渺茫,唯有自救!

如何自救?改善现金流并修复资产负债表是中国恒大必选项。

第一步,所有借款全部违约延期支付。延期支付不是不付,而是争取时间;

第二步,选择性变卖项目并降低负债回笼资金;

第三步,集中为数不多的资金,抢建地理位置优良,销售前景良好的项目销售回款逐步降低负债,停建交房尚早的项目;

第四步,逐步修复资产负债表,恢复银行及金融机构融资造血功能;

第五步,引入战投,增厚资金和土地资产,提升各方信心。

精彩评论