这段时间,Yalla股价随大市调整而大幅回落,目前股价处在底部区域盘整,现在是否蕴含投资的机会?这里尝试从产品、估值及未来成长空间做个简析,看一下公司的投资价值。

关于Yalla未来成长空间

中东人热爱社交,这是毋庸置疑的,从Facebook和Instagram在当地高渗透率就可以看出这点特性。目前,Yalla产品在中东互联网用户渗透率肯定暂时跟欧美大厂还有一些距离,但也意味着,Yalla产品未来的成长空间还很大,未来随着Yalla在营销端和产品端的持续发力,会继续维持一定幅度的增长。

Yalla产品与欧美大厂产品的区别

很多人将Yalla产品直接与欧美大厂(比如Facebook或Clubhouse)对比,但这种对比其实不公平,首先,Yalla与欧美大厂有明显区别,背靠西方文化输出的洪流,欧美大厂的产品是全球化产品,产品特性基本上都一样的,不会按照地方用户情况来定制,而Yalla产品(比如Yalla和Yalla Ludo)是站在中东文化基础上量身定做的,从用户反馈层面来,产品满意度高,用户使用时长比较长。

其次,Yalla产品APP的历史使用时间暂时低于欧美大厂。Yalla作为一家年轻的公司,Yalla Ludo作为当红产品上线不过两年,Yalla Baloot甚至还没有正式上线和推广,公司产品的发布时间肯定远远晚于美国这些老牌App产品。所以不能把Yalla用户历史使用时间直接与YouTube和Facebook等老牌APP对比。

被低估的Yalla Ludo

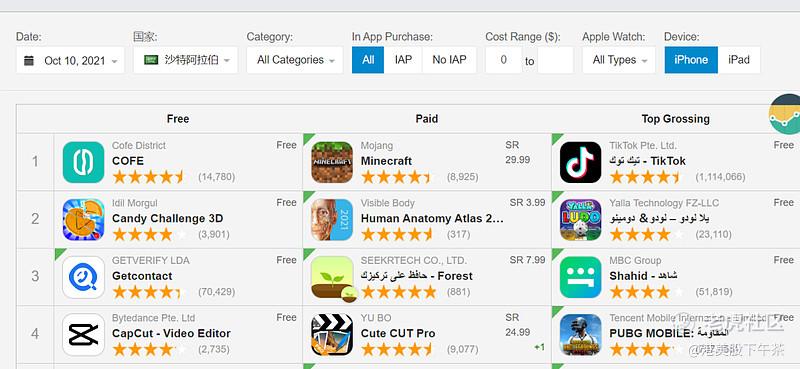

目前市场上各分析师对Yalla集团的估值,主要偏向Yalla app产品的估值,但Yalla集团下有另外一个重要产品,那就是Yalla Ludo,目前对集团的收入与用户数贡献都已经超过了Yalla。其成长性很可能被市场低估了。我们目前从各大榜单来看,Yalla Ludo在各畅销收入榜排名前列,在某些中东重点国家的IOS官方榜单上甚至一度超越风靡全球的PUBG。近期能看到Yalla Ludo还在App store上的各种推荐位出现,未来收入继续增长应该不成问题。所以大家对Yalla Ludo预测可能偏保守,相信未来会有进一步增长空间。

以下是Yalla Ludo近几天在Sensor tower的排名,一度冲上排名第二水平,从侧面来看其充值收入目前发展良好。

关于Yalla的P/E估值

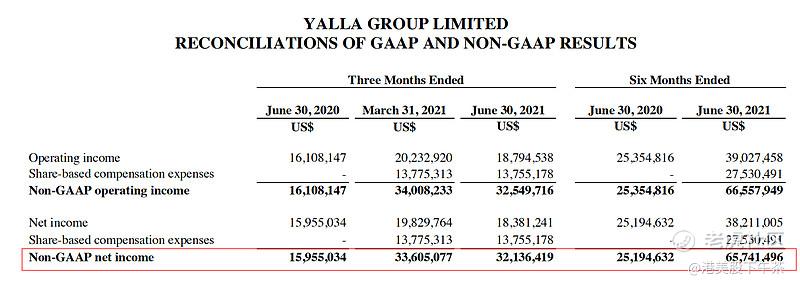

最后我们看点实际财务数据,整体来看,经过这一波股价调整之后,目前Yalla的投资价值愈发显现出来。我们简单根据2021年动态P/E来看公司的估值情况,根据Yalla 2021年Q2季度报,上半年non-gaap净利润是6574万左右,悲观预测下半年盈利即使不增长,也有6574万净利润,则2021年全年净利润(non-gaap)将达到1.31亿美元,按照现在6.93美元的股价,目前公司的市值大约为9.97亿,简单算下2021年动态预测市盈率仅为7.6倍左右。

一些互联网大厂的P/E能去到20-30倍左右,Yalla 7-8倍的市盈率,相比一些中小型互联网公司动辄巨额亏损,或者几百倍P/E估值,属于超级便宜价格。Yalla目前商业模式清晰,盈利良好,且还在增长,未来的盈利水平是能得到有效保证。相信现在这个股价可以得到有效支撑,股价估值洼地早晚会得到大幅修正。

更何况,上面这个低P/E估值仅仅只是考虑Yalla现有两个成熟产品,且假设没有增长情况下,并没有包含新品及未来可能拓展的重度游戏发行领域。而未来两个成熟产品肯定还有成长空间,再加上布局投入的Yalla新品或游戏其中能有一个成功,那就是锦上添花,未来收入增长空间进一步打开,估值也会得到大幅度提升。$Yalla Group(YALA)$

精彩评论

,这是个石锤造假的公司,多去割一割美国韭菜不要老是坑国人