光刻机霸主荷兰的艾斯莫尔 ASML $ASML Holding NV(ASML)$在 20/10 公布了 Q321 的季度业绩,让我们来看看重点:

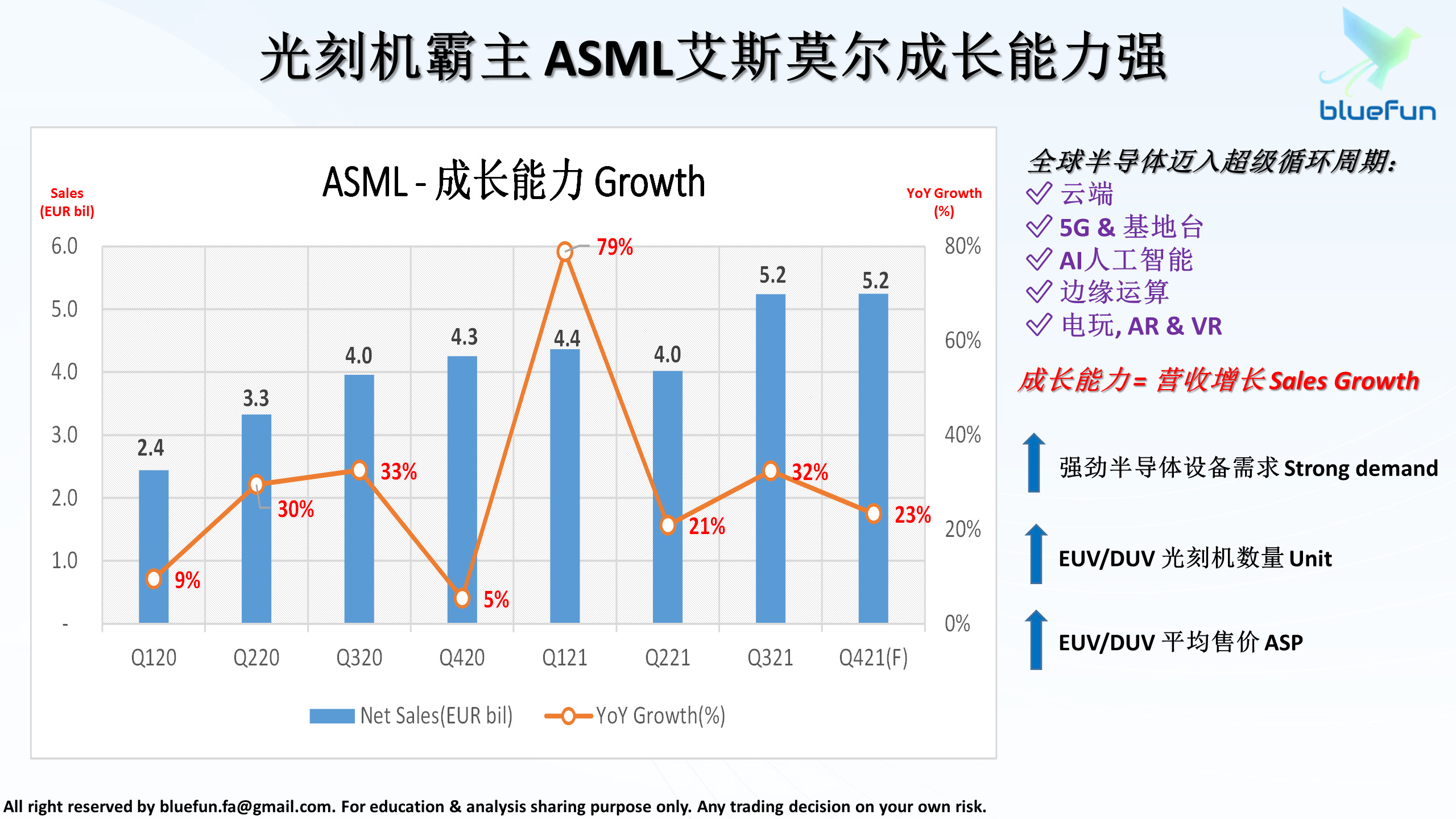

📉 营收 Net Sales 5.2b 逊于预期,指引 5.2b - 5.4b,市场预估 5.3b

📈 毛利率 Gross Margin 51.7% 符合预期,指引 51% - 52%

📈 每股盈利EPS 高于预期 4.27,市场预估 3.95

主要造成 ASML Q321 营收低于预期 & Q421营收指引低于市场预期的3 大原因:

⚠️ 长短料 Materials Shortage - 整个半导体供应链出现材料短缺现象,影响出货量,影响营收

⚠️ 新物流中心出现小问题 Start-up issues - 公司新物流中心在刚启动的时候出现一些小问题,造成数周延误,但问题都已经解决

⚠️ 客户迫切需要设备 Without Factory Acceptance Test - 客户急着拓展产能,在还没工厂适应性测试就已经拿到机器。营收只能在整套设备完成之后才能得到确认 recognition。预计部分营收会延迟至 Q12022 才能确认

所以当 20/10 公布业绩之后,ASML ADR遭受市场的抛售,一度下跌📉超过 -5%,最后跌幅收窄 -4.15% 。

Q421 业绩指引:

✅ 营收 4.9b - 5.2b

✅ 毛利率 51% - 52%

ASML 艾斯莫尔是全球唯一一家生产EUV光刻机的世界级企业,也在 DUV 光刻机占了超过60%以上的市场份额,拥有又宽又长的护城河,还设下 2025年 EUR 24b - 30b 的营收目标 😱😱😱

虽然2022年看起来会增长放缓,但这是因为 2021年较高基期 baseline(预计营收成长 35%),还有整个半导体产业,无论是中游芯片制造,还是设备厂拓展都需要时间的酝酿,不是一个夜里,一瞬间就可以发生的事情。

📊 营收 Sales (EUR bil):

2019 - 11.8b ,年增率 📈 8%

2020 - 14.0b ,年增率 📈 18%

2021(F) - 18.9b ,年增率 📈 35%

2022(F) - ? ?

半导体超级循环周期

⬇️

芯片需求爆发性增长

⬇️

芯片制造需要拓展建新厂房

⬇️

芯片制造投入更多资本支出 Capex

⬇️

半导体设备需求成长

如果我们没有漫步在云端(800 以上追),一步一脚印从较低(550 - 700) 成为股东,非常了解企业未来的规划,掌握未来整个半导体产业的发展,根本不需要那么担心市场短期负面消息,而陷入恐慌情绪,吃不下睡不着工作不好 😹

穷人赚价差,富人赚趋势 😆

说故事的人

24.10.2021

⚠️ 免责声明:此文章用于分享而已,买卖请自负,感恩⚠️

精彩评论