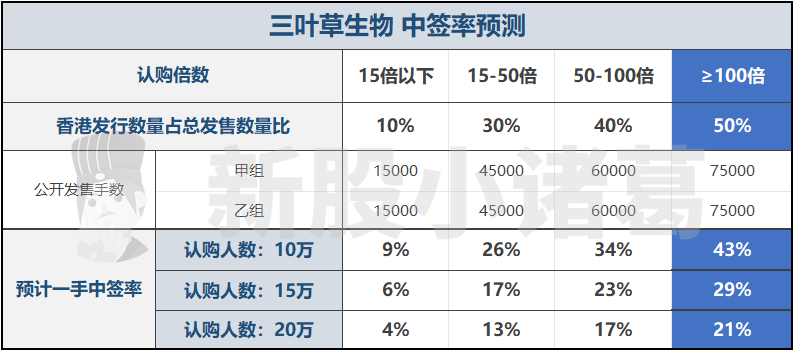

三叶草生物(2197.HK)正在招股,一手入场费6818.02港币,价格12.9-13.5港币,一手500股,对应按照目前的热度,预计参与人数为10-15万左右,预计一手中签率30%,预计40手可中一手,预计乙头可中70-80手左右。乙头800手,545万港币,20倍孖展需本金约27.2万港币。

本次特色是引入了不少知名的基石投资者,如Orbimed、高瓴、淡马锡、RockSprings等9家,按照中间价计算,共计吃掉了54.7%的份额,占比也是非常高。

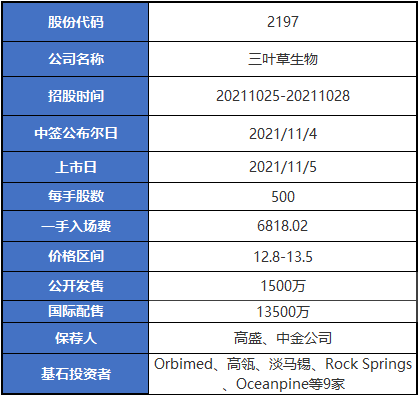

数据来源:招股书,小诸葛整理

因为市场上的人气比较淡,小诸葛这里就挑几个值得讲的东西讲,一些到处都能看到的信息就不再赘述。

数据来源:招股书,小诸葛整理

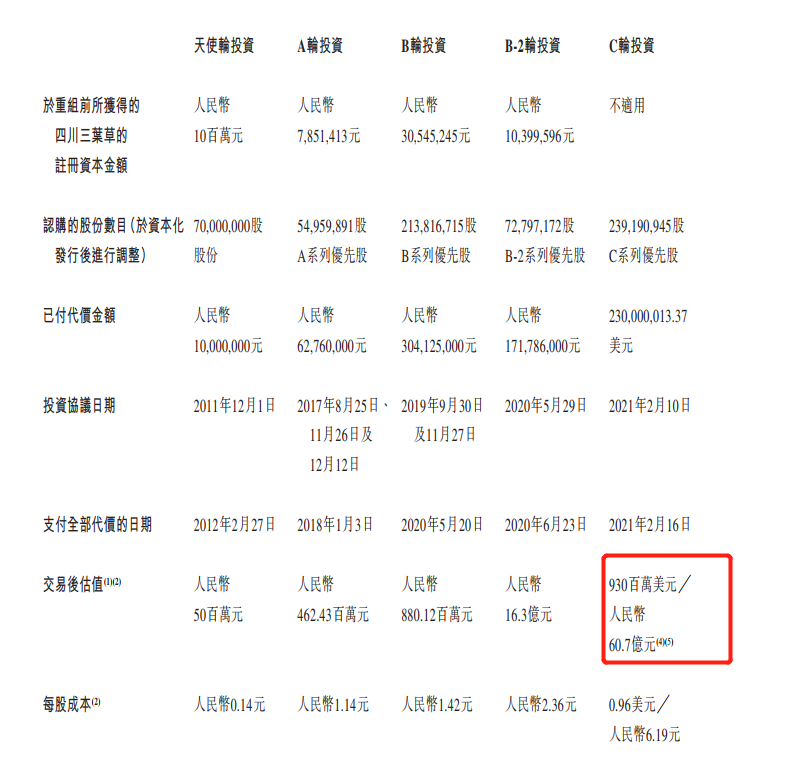

三叶草是一家全球性的临床阶段生物技术公司,致力于开发新型疫苗及生物治疗候选产品,解决全球最危及生命的疾病及公共卫生威胁。在IPO前的C轮融资是由高瓴、淡马锡这两家明星资本领投,估值已达到9.3亿美元,约60.7亿元人民币,招股是直接到了140亿人民币以上,在短短的8个月内是指直接翻了1倍以上,非常少见,上一个类似的情况下是荣昌生物,荣昌生物上市后的表现非常不错。

数据来源:招股书

同时,明星机构强势背书,侧面说明资本对于三叶草投资回报期望较高,而重要依据离不开三叶草坚实的技术力支撑。

三叶草独有的生物疫苗开发平台是全球唯一一个可利用人源三聚体化标签找出依赖于这个标签的所有疾病,包括数十种包膜RNA病毒,如冠状病毒、狂犬病毒、呼吸道合胞病毒(RSV)、流感病毒、人类免疫缺陷病毒(HIV)及埃博拉病毒等。所以仅在疫苗开发领域,三叶草还是具有相对较高的竞争壁垒的。

我们来简单看一下他的研发技术,从Trimer-Tag亚单位疫苗、Trimer-Tag肿瘤,再到Fc融合蛋白,三个产品能够治疗多个适应症,包括新冠、HIV/AIDS、恶性腹水、恶性胸水等其他症状。

数据来源:招股书

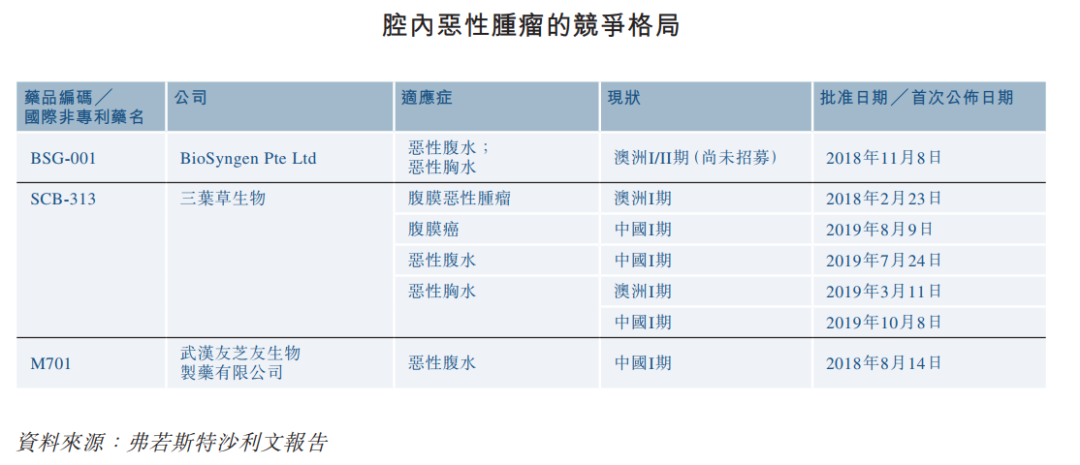

从行业竞争上来看,腔内恶性肿瘤的竞争格局非常清晰,总共全球就只有3家公司在做,三叶草生物就是其中一家,其临床时间点与BioSyngenPte相比相差无几。根据弗若斯特沙利文数据,2019年全球腔内恶性肿瘤的患者有251万人,其中,恶性腹水有86万,恶性胸水有86万,腹膜癌有79万人。就人数而言,并不是特别多,但是公司在药物技术上具有先发性。

数据来源:招股书

所以,三叶草的估值提升之快,技术的领先性,让小诸葛有些忍不住手。三叶草我自己上大甲,虽然撞车机器人,但是其基石、估值抬升、及其部分技术的先发性,有一些猫腻。

推荐阅读:

1.捞王赴港,广式海底捞要来了?(一)

2.捞王赴港,广式海底捞要来了?(二)

3.商汤科技-或成史上估值最高的AI独角兽!(上)

4.商汤科技或成史上估值最高的AI独角兽!(下)

5.诺威健康:亚太区最大的生物技术CRO(一)

6.诺威健康:亚太区最大的生物技术CRO(二)

7.伯恩光学:全球最大的玻璃面板生产商(上)

8.伯恩光学:全球最大的玻璃面板生产商(下)

精彩评论