关注复星旅游文化有一段时间了,今天本人结合困境反转的投资逻辑,谈下复星旅游文化基本面和未来2-3年的估值情况,供大家探讨。

1.做困境反转股,首先要分析明白导致公司陷入困境的原因到底是什么,以及困境反转节点。

对复星旅游文化所处的旅游酒店板块而言,影响最大的因素莫过于疫情了。疫情何时恢复正常,这个时间点极为重要。

1)海外疫情

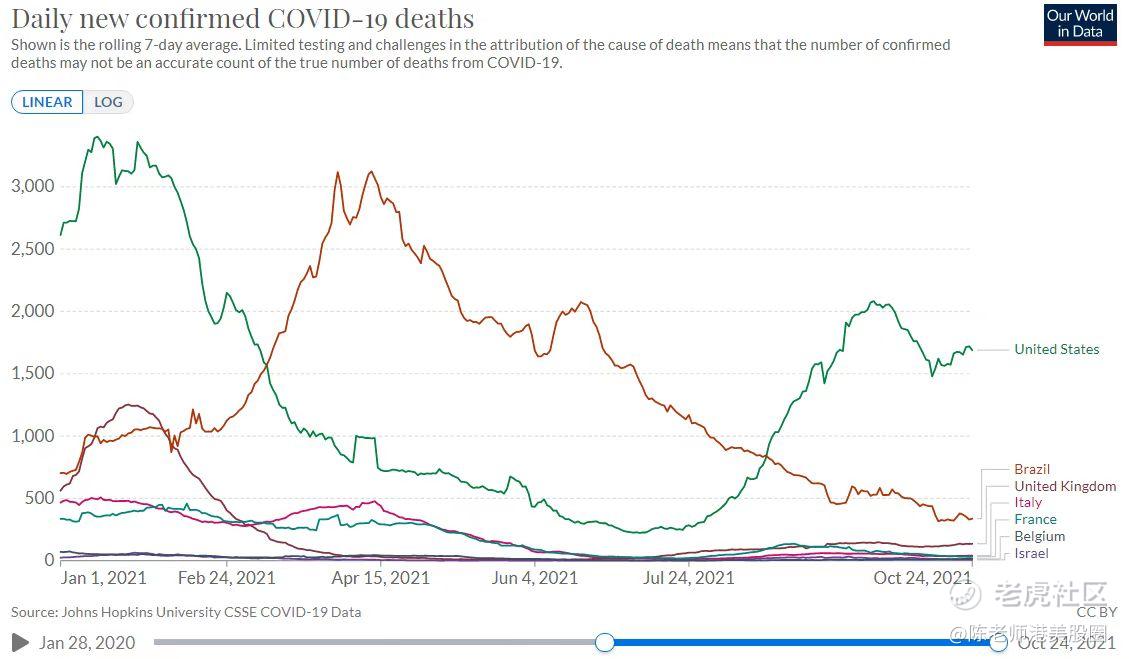

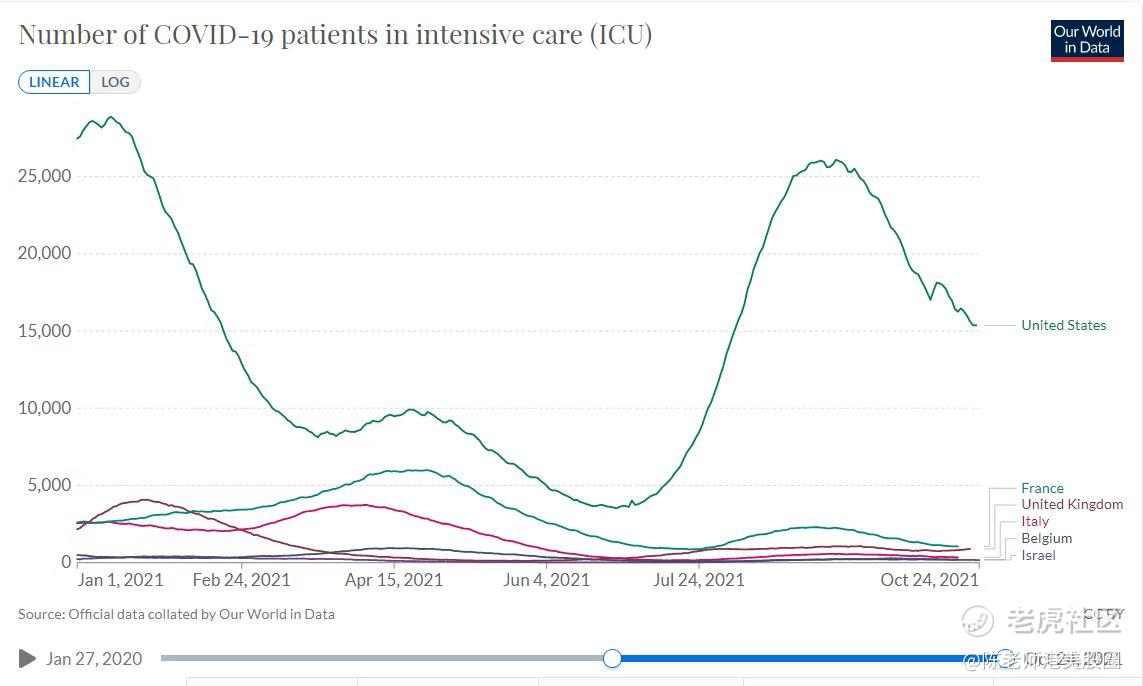

重点国家每日死亡率和重症新增态势,数据来源:our world in data

从全球主要疫情严重国家每日新增重症病例和死亡病例来看,近月来正在逐渐下降。全球疫情环比持续好转。

目前海外主要依据重症和死亡预判对医疗资源挤兑的可能性,在高接种率情况下有序开放边境。

10月26日,美国政府发布了针对前往美国的旅行者的新规定,该规定将于11月8日生效。新规定下,游客持有72小时内新冠核酸检测阴性证明,且已全程接种疫苗,便可进入该国。这是新冠疫情爆发以来美国入境政策做出的最大调整。

2)国内方面

今年以来,国内先后出现了石家庄、广州、云南、南京、扬州、厦门等局部疫情。最近,内蒙古疫情的发生又引起了全国人民的关注。

虽然国内疫情不时传出有零星本土确诊案例发生,但从实际数据来看,在我国成熟且极其严格的常态化管控之下,基本难以再出现本土大规模爆发的情形。

由于我国执行“清零”策略,从南京等方面对散发疫情控制来看,一般在1.5个月便得到控制,全部消除为低风险地区。因此,这一轮内蒙古疫情,预计将于12月初得到完全控制。

笔者认为,伴随“特效药+疫苗”推出,全球新冠疫情有望在2022年上半年彻底受到控制,人们的经济生活进入常态化,边境限制有望在2022年底前全面放开;其次,即便疫情出现变种导致部分疫苗失效,新冠疫情最终也会演变为一种较轻的流感病毒,和人类长期共存。

2.“需求端+产品力”推动,复星旅游文化基本面开始实现困境反转

1)10月20日,复星旅游文化发布Q3运营业绩,ClubMed三季度归母净利润显著超过2019年同期水平,公司于2021年第三季度归母净利润转正。这也意味着,复星旅游文化在全球的业务开始得到强势反弹。

2)2021年上半年,三亚亚特兰蒂斯录得8.3亿元人民币收益,按年同期增长152.1%,上半年的到访游客按年大幅增加 85.7%至2.6百万人次。

根据三亚市旅游和文化广电体育局测算,2021年国庆假期期间,海棠湾旅游饭店客房开房率为79.04%。2021年国庆期间,三亚亚特兰蒂斯的营业额按可比口径恢复至2019年国庆假期的95.2%;七天平均入住率高达93.9%,跑赢海棠湾平均入住率15个百分点;总接待人次超14.8万人次,按可比口径恢复至疫前同期的86%。

从ClubMed和亚特兰蒂斯持续领先同业增长发现,一方面是市场需求端不改,甚至目标客户有扩大趋势;二是反应了产品力是强α,在疫情逆势下仍大幅跑赢行业,抢占市占率。

3.复星旅游文化反转空间有多大?

目前,复星旅游文化的估值压缩到了较低区域徘徊,因此也提供了绝佳的风险收益比。

先看悲观情景下的下跌空间。

2021年上半年应该是复星旅游文化业绩较为悲观的时候,大部分欧洲滑雪度假村在雪季关闭,导致营收同比大幅下降。2021年全年收入预计比2020年略低,在65-70亿之间。因此,在目前大部分度假村已经开放后,下跌空间已经不大。

下面,我们可以根据2021Q3业绩公告预定量数据,看看2022-2023的收入和估值情况。

首先看Club Med,根据该公司管理层与分析师交流透露,如果在冬季海外不进行大规模封锁和雪道关闭的情况下,仍然维持2021年下半年+2022年上半年Club Med收入恢复到甚至超过2019年全年收入(2019年125亿元收入)

因此,Club Med2022E、2023E收入乐观预测为125亿元,150亿元。

在亚特兰蒂斯方面,2021年上半年三亚亚特兰蒂斯营业额为8.35亿元。2021年7-8月,三亚亚特兰蒂斯受到南京疫情影响,营收同比2020下半年或可能略有下滑。亚特兰蒂斯2021-2023年的营收预计为13亿、20亿、22亿。

在复游城物业销售上,截至7月31日,太仓复游城累计823套可售物业单位已获预售。这些会在下半年的业绩中体现,交房销售收入在16-18亿的水平。2022-2023是物业销售的高峰期,因此2022和2023物业收入或可达到40亿元。

因此,笔者预计,复星旅游文化2022-2023年全年收入预计为185亿、212亿,参照当前美股酒店/度假村行业EV/EBITDA平均为10-11左右。所以我们假设复星旅游文化2022-2023合理EV/EBITDA估值为10。

数据来源:WIND,10月26日

按其目前的负债情况和汇率,该公司2022对应的合理市值将达324亿港币,对应股价应该在26.23港币,2023年合理的市值在410亿港币,对应股价在33.12港币。

对比10.26日收盘价10.30港币,2022年尚有1.54倍涨幅空间,2023年更有2.21倍的空间。

4.总结

总结一下我的推测,复星旅游文化正处困境反转的底部,向下空间有限,向上潜力无限,且大部分负面因素均是暂时性的。如果业绩增速能够实现,估值自然会有扩张空间,2年210%的回报率是非常有可能的,当前的价格也是绝佳的困境反转类投资机会。

精彩评论