谁是最伟大的CEO?

很多人会说是Jack Welch,在他掌管通用电气公司的20年间(1981-2001),通用电气的股东年复合收益率达到了20.9%。可是,在此期间,标普指数年化增长14%,差不多是其长期收益率的两倍。也就是说,Welch是在一个大牛市中取得了20%的收益率,他的实际收益率只跑赢了市场6%。然而, Henry Singleton在其掌管Teledyne的27年间(1963-1990),给投资人带来的回报是年化20.4%,同期的标普500则是10%,也就是说Singleton跑赢了市场10%,还是在一个更长的时间内,在这期间市场经历了好几次漫长的熊市。

Singleton的成功并非源自于独特的、快速增长的业务,而是他无与伦比的资本配置能力。CEO的主要职责只有两个:管理运营和配置从业务中产生的现金流。大多数CEO都把工作重点放在了第一件事,而Singleton则把重心放在了第二件事。

资本配置的能力又可以分为两种:募资和配置。其中,募集资金的三个工具是:业务盈利,发债,发新股。而资产配置的五个选项是:投资现有业务,收并购,分红,还债,回购。

Singleton 把Teledyne的资金用于大规模回购股票和选择性的收并购。他很少发行新股,频繁使用债务(可以通过债务盾减少缴税),并且直到80年代末都没有分红(分红会被征税两次)。而他的同行们则是增发新股用于公司并购、派发红利,避免股票回购,通常很少借债。不同的资产管理方式带来的结果是云泥之别,Singleton的年化收益是20%而其同行的是11%。

如果把管理人力资源也看作是资产配置的一种,Singleton的方法也与别人完全不同。他崇尚去中心化的组织形式,总部只保留少部分员工,决策权力都交给各业务部门的总经理。而其他CEO们则是在总部雇佣了大批的副总裁和MBA,负责管理各个地区的业务。

Singleton不是孤独的,还有一些CEO和他享有类似的观点:

1. 资本配置是CEO最重要的工作;

2. 长远来看,重要的是每股价值的增长,而非总体规模扩大;

3. 现金流决定了长期价值,而非报告利润;

4. 去中心化的组织结构释放了公司获利,降低了成本和摩擦;

5. 独立思考对于长期成功来说非常重要,与外界顾问(华尔街、商业媒体等)打交道会分散精力、浪费时间;

6. 有时候最好的投资机会是自己的股票;

7. 在收购方面,耐心是一种美德,但是偶尔也要大胆出击。

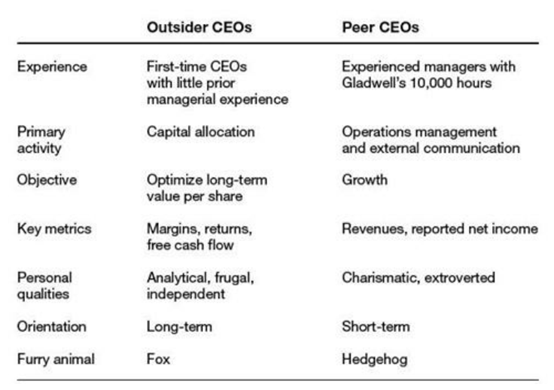

局外人CEO们数量很少,除了Singleton以外只有7个。秉持着和Singleton类似的观点,他们都认同企业的价值在于现金流,而CEO的职责就是使每股的长期价值最大化。这些CEO都在公司股票被低估的时候积极回购,高估的时候用股票去收并购其他公司,并且会砍掉回报不好的业务,而不是一味做大。他们很少分红,积极利用借债,并且采用了去中心化的组织结构。他们都很擅长独立思考,很少跟华尔街打交道。总之,他们不像是经理人,更像是投资者,

Tom Murphy and Capital Cities Broadcasting

1966年的CBS是美国最大的广播公司,其CEO Bill Paley购买了玩具公司和纽约Yankees棒球队,在曼哈顿建立了巨大的办公楼,还有42个主席和副主席。而Capital Cities 只有五个电视台和四个电台,但是其CEO Murphy专注于自己擅长的传媒领域,不断地并购电视台,做好管理,偶尔回购股票,最终三十年后,Capital Cities的市值是CBS的三倍。

Murphy的秘诀就是专注于具有强经济性优势的行业,有选择地利用杠杆购买大型资产,改善运营,偿还债务,并重复这一过程。同时,避免多元化经营,很少分红,很少发新股,积极利用杠杆,经常回购股票,每隔很长一段时间做一次大的收购。用自由现金流回购股票,用杠杆收并购。

虽然收入是不可控的,但是成本可控,所以要尽量减小成本。

据统计,大约三分之二的收购都在摧毁股东的价值。但是,去中心化导致Capital Cities的业务利润比对手高,因此收购后往往可以提高利润率。

1966-1995年,29年年化增长19.9%,同行业10.1%,标普500则是13.2%

Henry Singleton and Teledyne

Teledyne是一家综合企业。上世纪60年代,还没有VC,并购的市场竞争很少;而且并购花的钱对上市公司很少。所以并购一堆不相关的公司很流行,具有很多不相关业务的综合企业在当时的地位就像现在的互联网企业。

Singleton选择并购标的的标准是:有利润的,市场占有率领先的成长型公司,一般是在利基市场。一般来说,并购公司的PE不高于12,Teledyne的PE则在20-50之间。

Singleton也采用了去中心化的管理方式,把公司分成不同的业务部门,小总部+强业务部门。如果某个业务处于竞争劣势,就关闭。

虽然业务管理是去中心化的,但是投资决策很中心化,由Singleton自己负责。他的目标是最大化现金流,而非账面利润。

Singleton是股票回购的先驱。只有当股票价格低于公司价值时,回购股票才是值得的。回购股票的方法:在估值很低时,短期内大量回购,甚至是借债回购。

分红会被政府收两次税:一次是作为企业利润,一次是作为股东收益。而股票回购则能避免这些税务,相当于把省下来的钱继续投资,只在股东最终卖出股票时收一次税。

Singleton也是分拆的先驱,把不赚钱的业务立即卖掉。

1963-1990年,年化收益20.4%,同类公司11.6%,标普500则是8.0%

Bill Anders and General Dynamics

苏联解体之后,军工企业的收入大幅降低,其中就包括General Dynamics。

Anders成为General Dynamics的CEO之后,退出了大量业务:不是本领域第一或第二的业务,回报很低的商品类业务,不擅长的业务。他更关注股东利益,而不是工程师思维,一味追求更好的武器。他还改进了业务和管理,提高利润率。裁员了80%,总部从圣路易斯搬到了北Virginia,建立了资金批准程序,大量减小了working capital。

只要价钱合适,主营业务都可以卖。在不到三年的时间里,卖掉了半数以上的公司,获得了50亿美元现金,绝大部分通过合理的避税方式返还给了股东。

Anders 的继任者Mellor花4亿美金收购了Bath Iron Works,美国最大的海军舰艇制造商之一。

Mellor的继任者Chabraja的收购策略:围绕着已有业务链,首要关注小收购。

1999年,Chabraja收购了湾流,世界最大的商用飞机制造商,花了50亿美元,相当于公司市值的56%。通过增发股票完成收购,当时的PE是23倍,历史平均是16倍。商用航空业务的收入可以平衡军工收入的波动性。

组织架构也是去中心化的,权力下放,但是有严格的预算考核指标。

同时,使管理人员的薪酬和股东利益一致,奖金和优先认股权是管理层报酬的核心组成部分。

从1991年到2008年,复合收益率23.3%,同行17.6%,标普500 8.9%。

John Malone and TCI

1970年底,Malone从麦肯锡跳到TCI,因为他很看好有线电视业务:高度可预见的可靠收入,税收优惠,成长速度快。

有线电视的用户按月付费,极少停用,收入很容易精确预测。

TCI刚开始时加杠杆快速扩张,1973年Malone加入时债务达到营业收入的17倍。接着遇到新的监管规章,阿拉伯石油禁运导致流动性紧张,债务负担很重,市场不看好,无法增发股票还债。

Malone也采用了去中心化的架构,同时严格控制成本。他告诉各个业务经理:在维持利润的情况下每年10%的用户增长率,就可以独立自主决策。总部很简陋,人员也很少,他们出差住汽车旅馆。据统计,建造精致的新总部大楼和投资者回报之间有明显负相关性。

Malone是投资者和资本配置者,他的搭档COO Sparkman管理公司的经营活动,没有完成任务的经理会被开除。

有线电视业务具有明显的规模效应:40%的成本是节目供应商的费用,用户越多,利润越高。因此收购的益处很大。从保险公司可以借到更便宜的债务。

Malone创造了EBITDA的概念,现在已被广泛应用。

有线电视公司的最佳策略是利用一切有效手段使收入和税收最小化,用税前现金流作为内部增长和收购的资金。1973-1978年,Malone完成了482次收购,平均每两周一次。

Malone没有参与大都市的特许经销权大战,专注于花费较少的乡村和郊区用户。当获得特许经营权和公司因为债务等原因瓦解时,Malone以很低的价格获得了特许经营权。他还积极买入节目制作单位的所有权,因为TCI用户规模很大,有联合效应。

90年代末Malone决定卖掉公司:来自卫星电视的竞争日益激烈,更新乡村系统的巨大成本,管理层接班的不确定性。最终卖给了AT&T,Malone亲自谈判,把整个交易做成了股票买卖,使股东规避了资本利得税。

财务杠杆能扩大财务收益,也能提供债务盾免税,但是杠杆过高又有现金流断裂的风险。Malone认为,总债务是EBITDA的5倍最好。

避免子公司交叉担保,这样即使一个公司拖欠了债务,也不会影响整个公司的信用,就像是轮船的密封舱。

Malone通过折旧和税前扣除利息,使公司处于净经营亏损状态,这样可以出售资产却不用纳税。他还雇佣了很多税务专家,每周开会制定税务策略。

让同行尝试新技术,做跟随者。

收购企业的标准:能够很容易从节目制作和开销中节省费用;收购价格最多是现金流的五倍。

Malone任期内回购了超过40%的股票。

员工持股计划,前16年没有一个高级管理人员离开公司。

1973年到1998年的复合收益率是30.3%,其他有线电视公司是20.4%,标普500是14.3%。

Warren Buffett and Berkshire Hathaway

Berkshire刚开始是一家纺织公司,Buffett用公司赚的钱收购了一家保险公司,把浮存金用于投资。

只有资本需求不高又有提价能力的公司才最适合抵抗通货膨胀。例如快消品和媒体,有特许经营权、占据市场主**置、或拥有知名品牌。

格雷厄姆注重资产负债表等当下的资产;Buffett关注未来的,如品牌、市占率等,依靠现金流折现和资产重置价值。

1973年Buffett全资收购Sees's Candies,花了2500万美元,公司的有形账面价值只有700万美元和420万美元税前利润。按照格雷厄姆的标准,这个价格太贵了。但是Buffett认为这个品牌受人喜爱,有潜在的定价权。后来,这个公司在27年内带来了32%的复合收益率。

查理芒格说,成功的秘密在于以3%的成本形成资金,投资获得13的收益。

Buffet的投资方法是购买能产生大量现金的业务,再用现金进行新的投资。

经营活动去中心化,资本配置高度集权。

一个CEO拥有的投资选项越多,制定出获得高收益决策的可能性越大。

退出低收益的业务,投资高收益的业务。

长时间的按兵不动,偶尔大型投资。

远低于内在价值的价格提供了足够的安全边际。

企业文化:重视节俭、独立思考、长期管理。

局外人CEO的共性

计算投资收益。

每股价值最大化,可以通过回购减小分母来实现。

自信且独立,高度集权的投资决策。

超凡的魅力没那么重要。

耐心等待合适的机会。

有好的机会时快速行动。

理性决策,把资本用到最有效、收益最高的项目。

长期视角,即使需要损失短期利益。

对投资的启示

投资人应该寻找以最大化股东利益为目标的CEO;然而大多数CEO的目标是把公司做的更大,这一目标未必与投资人的利益一致。

这种局外人CEO更像是投资人,擅长成熟市场的资本配置;在初创公司或行业格局尚不明朗的领域,这类CEO可能不太适合。

企业的创始人中不太可能出现这类局外人CEO,他们会更想要企业的主营业务做大做强,而非以投资人利益为首要目标。

当企业的各个业务部门密切关联时,例如现在的互联网时代,这种去中心化、各自为政的架构还能起到降本增效的作用吗?

对BEDROCK产品感兴趣的同学,欢迎后台留言,我们会尽快回复

欢迎阅读往期内容:投资思考随笔

欢迎直接订阅该话题!

2021往期文章:

2021年鼠年总结及牛年展望- 投资思考随笔

给投资者的一封信-BEDROCK

概率论、遍历性与科学下注-投资思考随笔(57)

概率、集中度与遍历性- 投资思考随笔(56)

中西模式对投资影响的再思考-投资思考随笔(55)

2021年中期投资思考-投资思考随笔(54)

基因、生存机器与策略的演化-投资思考随笔(52)

策略选择的科学探讨-投资思考随笔(49)

从0到1与从1到N-茶话会实录-投资思考随笔(48)

我们皆是产品经理-产品方法论读书笔记(47)

小众,出圈与投资-茶话会实录-投资思考随笔(46)

创新,变化与投资-茶话会实录-投资思考随笔(45)

精彩评论