10月20日,阿斯麦公布了2021年第三季度财务业绩。财报显示,在GAAP会计准则下,该公司Q3净销售额52.41亿欧元($6.1B)低于市场预期的52.96亿欧元($6.17B),上年同期为39.58亿欧元($4.6),同比增长32.4%;净利润为17.40亿欧元($2.03B),上年同期为10.62亿欧元($1.24B),同比增长63.8%。 而英特尔也将于10月21日公布Q3财报业绩,此前该公司预计第三季度营收为191亿美元,对应每股盈利1.08美元,毛利率53%,大致与去年同期持平,所以市场对英特尔不免有所失望,认为哪怕阿斯麦的净销售额低于市场预期,但对比英特尔还是更具有投资机会。

阿斯麦和英特尔是世界上最重要的两家半导体公司。ASML是光刻系统的顶级供应商,该系统用于在硅片上蚀刻电路图案,同时被用来制造世界上最小的芯片。而英特尔是个人计算机和数据中心CPU的最大生产商,另外也持有阿斯麦的少量股份。

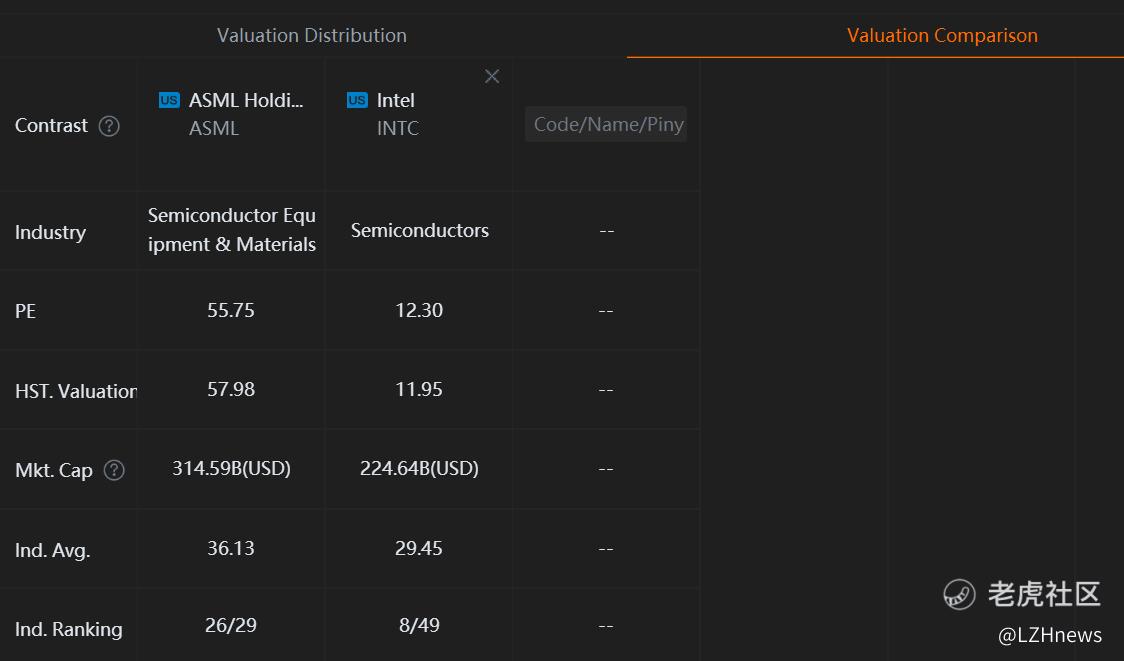

2019年底全球芯片短缺盛行,阿斯麦和英特尔开始备受市场关注,受益于新型光刻系统需求持续强劲,过去三年阿斯麦的股价飙升了约300%,目前市值为3150亿美元,而在过去三年里,英特尔的股价涨幅不到15%,当前市值为2250亿美元

作为半导体股的两座巨头,为何阿斯麦比英特尔更受欢迎更值得投资?阿斯麦业绩将持续火热2019年,由于全球内存芯片供过于求,抑制了市场对新系统的需求,阿斯麦的收入仅增长了8%。然而,随着内存市场的稳定和顶级芯片厂商提高产能以应对新芯片需求的激增,其收入在2020年增长了18%。阿斯麦的每股收益在2019年仅增长了1%,不过在2020年增长了38%,因为该公司销售了更多利润率更高的EUV(极紫外线光刻)系统。EUV总销量增长了60%,占其全年收入的32%。

2021年上半年,阿斯麦收入同比增长45%,每股收益飙升110%,随着台积电、三星和英特尔这三家大的半导体生产商已经开始都投入了数十亿美元建设新工厂,它们之后都会安装更多EUV系统同时也将为阿斯麦创造更多的营收和利润,市场预计该公司全年收入和利润将分别增长35%和58%,明年的收入和利润将分别增长15%和22%。不过未来随着芯片短缺的结束,其增长可能会放缓,但随着下一代高NA EUV系统的推出,该系统将有能力生产出更小的芯片,相关的业务应该会在长期内保持扩张。

英特尔正在为痛苦的转型和扩张做准备英特尔的收入在2019年仅增长了2%, 但2020年增长了8%,这得益于在整个疫情期间,英特尔的个人计算机和数据中心芯片出货量增加了。疫情期间,远程办公的转变推动了对新个人电脑的需求,同时在线服务的需求也迫使数据中心升级硬件。

另外英特尔在2019年的每股收益调整后增长了6%,2020年增长了9%。虽然每股收益提高了,但主要是因为该公司在这两年中通过回购数十亿美元来提高每股收益,而不是将这些现金用于改善研发和制造能力,这样的状况令投资者感到担忧,因为当前在半导体行业中芯片制造中,在制造更小、更先进芯片的“工艺竞争”方面,英特尔已经落后于竞争对手台积电和三星。

2021年上半年,英特尔营收同比下降1%,每股收益下降18%。这些下跌可以归因于其在个人电脑和数据中心市场上的市场份额受到ADM的侵蚀,因为近年来 AMD 和英特尔之间的差距正逐渐缩短。市场当前预计,英特尔今年的收入和利润将分别将下降6%和10%。不过今年2月新上任的英特尔首席执行官Pat Gelsinger计划积极扩大英特尔的制造工厂,目标是到2025年从台积电手中夺回先进技术的领头羊位置,且扭转输给美国超微公司ADM的市场竞争局面,对于这个雄心勃勃的目标,未来是否能实现目前还言之过早。

相比英特尔,阿斯麦股价上行空间可能性更大阿斯麦的预期市盈率为55.75倍,而英特尔的预期市盈率要低得多,只有12.3倍。但阿斯麦在光刻系统领域的近乎垄断地位、其在全球半导体市场的关键地位以及强劲的增长率都证明了其较高的估值是合理的。与之相反,因为面临着与台积电和美国超微公司ADM的激烈竞争,所以英特尔的股价或被高估,但阿斯麦股价上行的可能性更大,尤其是在目前全球芯片短缺的拖累下,阿斯麦的EUV系统显得格外重要。

精彩评论