新能源汽车销量从2014年7万台增长至2020年136.7万台,2021年前三季度销量215.7万台,已经超过2020年全年销量。

在双碳目标的压力之下,全球主流的国家都在重视能源排放问题,新能源汽车的渗透率有望继续走高。

正是诸多利好的预期之下,特斯拉纵身一跃成为了美股市值第六的上市公司,市值1.2万亿美元,而就在两年前,马斯克还在为特斯拉是否破产而发愁。

记得最早应该是在2011年,在深圳的大街上就已经有比亚迪的纯电动车,那会宁德时代才刚刚成立,比亚迪的汽车已经上市了。

十年时间,比亚迪的新能源汽车虽然已经随处可见,但仍然是起了个大早,赶了个晚集。

01

错过电池市场

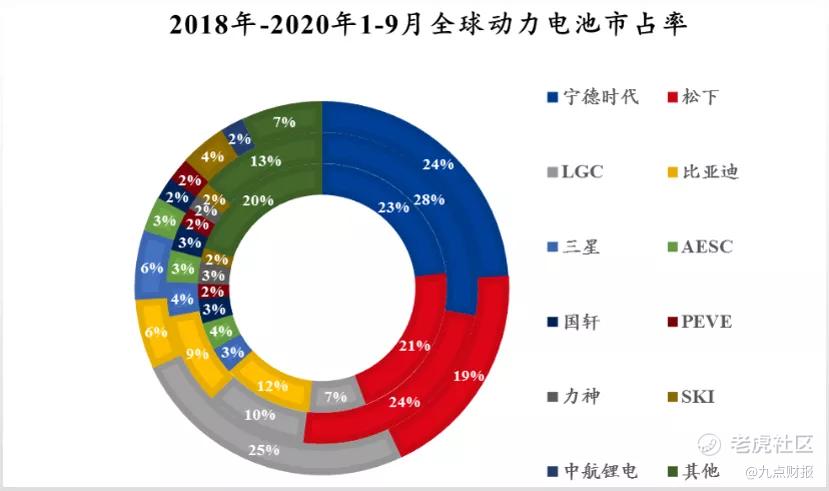

熟悉手机产业链的都知道,比亚迪早在十年前,就已经是手机电池领域的领先企业,汽车动力电池也是国内最早的玩家。

但是,今天市面上主流的车企特斯拉、蔚来、小鹏、吉利等,几乎搭载的都是宁德时代、LG和松下的电池。

作为磷酸铁锂的王者企业,最早的玩家,却错过了这么大的风向,这绝对是战略决策上的失误。

比亚迪当然也意识到了过去十年的战略失误,在2021年决定正式全面外供电池。

可如今的动力电池市场已经今非昔比了,十年前动力电池还是空白,还是蓝海,而今天已经是竞争激烈的红海。

目前,全球动力电池市场的格局基本饱和,宁德、LGC、松下稳居全球前三,后面还有三星、国轩、SKI在疯狂扩产。

当前,主流的车企基本都是CR3的客户,比亚迪要发展,就要从CR3手里抢到订单。

靠什么?

靠技术,还是靠价格战?

其实这个行业一直在价格战,参考宁德时代毛利率,从2015年近40%,已经跌至三季度的27.51%。

02

净利润下滑严重

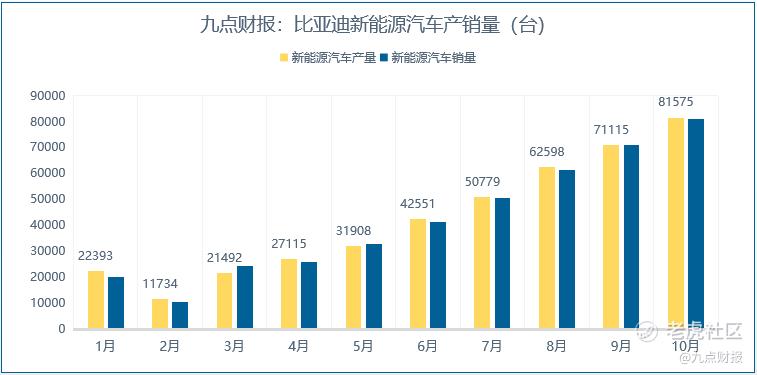

2021年1-10月份,比亚迪新能源汽车销量41.86万台,10月份单月销量8.1万台,吊打新势力品牌。

数据来源:IFind

按说这么好的销量,一定很赚钱的了,可三季度报业绩依然很烂,比去年还烂。

2021年前三季度,公司营业收入1451.92亿元,同比增长38.25%;净利润24.43亿%,同比下降28.43%。

24.43亿元中还有15亿元是政府补贴,如果扣掉政府补贴以及其他非经常性损益后,扣非净利润只有8.86亿元。

一家营收千亿的公司,扣除补贴后的净利润还不到10个亿,二级市场的市值竟然炒到9000亿元。

不得不说,这情怀真的很贵!

根据中报数据披露,比亚迪并不是一家专门造车的企业,公司最大的收入占比是代工手机以及其他电子产品,相关收入占了47.46%,汽车收入占比43.08%。

根据毛利率情况来看,造车毛利率只有19.53%,对比行业特斯拉28%的毛利率,确实差距有点大。

就这,特斯拉Model系列还在不断地降价。

代工业务的毛利率更低,低到只有7%,而这块业务其实是比亚迪营收的顶梁柱,贡献的收入比汽车还大。

同行业的龙头富士康毛利率只有8%左右,可见代工行业就是10%以内的毛利率,毕竟技术含量不高,当然就没啥议价权。

代工是个苦逼行业,不仅毛利率低,还要押款,不赚钱不说,收款还困难,每年都有一定的坏账被计提。

2020年比亚迪资产减值损失9.07亿元,信用减值损失9.52亿元,有些货款甚至直接一把提完了。

03

负债压力巨大

比亚迪还有一个不赚钱的原因,就是财务成本太高,每年的利息支出30多亿元,扣非净利润近五年就没有超过30亿的时候。

财务成本高,是因为负债太大,资产负债率高达63.80%。

根据三季度报显示,公司短期借款154.8亿元,长期借款105.8亿元,利息费用支出15.43亿元。

从近五年的利息费用支出情况来看,几乎每年的利息利息支出都要高出扣非净利润。

比较好的现象是,公司前三季度利息费用支出开始下滑了,这并不是因为公司的效益转好,而是因为公司在二级市场配售了300亿股票。

只要业务模式没有更好的转变,负债迟早还会越垒越多,不可能一直从二级市场拿钱。

行业有景气度,公司也是一样的,新能源汽车的未来是可见的高成长行业,但是比亚迪的赚钱能力如果一直不转好的话,难免市场也会失去信心。

面对200多亿的动态PE,9000亿的市值,连公司的创始股东夏佐全都觉得不可思议,不然也不会减持卖股票。

精彩评论