$掌门教育(ZME)$ $好未来(TAL)$ $新东方(EDU)$

掌门教育公司二季度处于“高投入换来相对慢增长”的经营阶段。未来, 将提供素质教育和校内教育服务。

本文来自微信公众号“Edu指南”(ID:EduZhiNan),作者:Edu指南,经授权发布。

Edu指南讯 11月1日,在线教育公司掌门教育发布上市后首份财报,本次财报为2021年第二季度季报(截至2021年6月30日)。

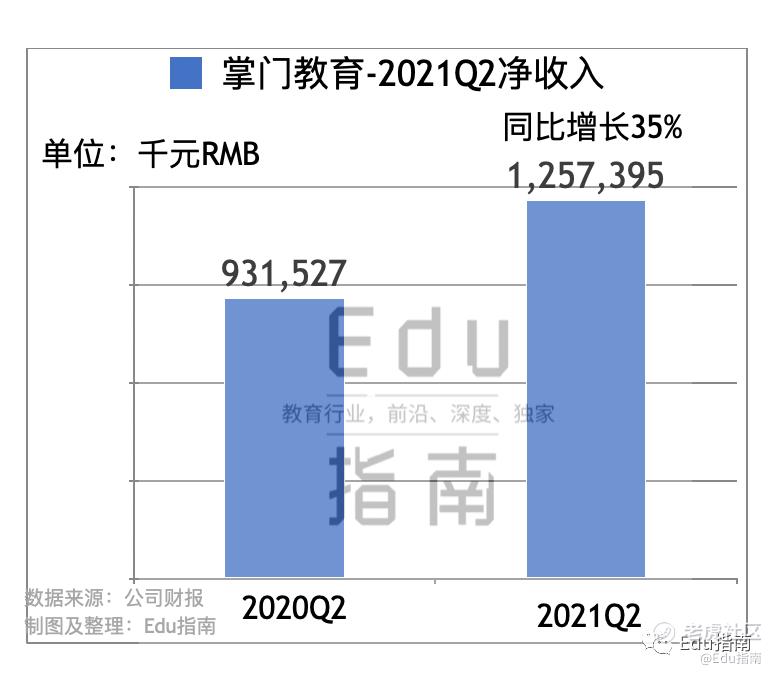

根据季报数据,掌门教育公司Q2净收入为人民币 12.6 亿元(1.9 亿美元),较 2020 年同期增长 35.0%。掌门表示,增长来自付费课程注册人数增加。

2021 年二季度收入成本为人民币 7.0亿元,比 2020 年同期 5.1亿元增长 39.1% ,与收入增长比例接近。

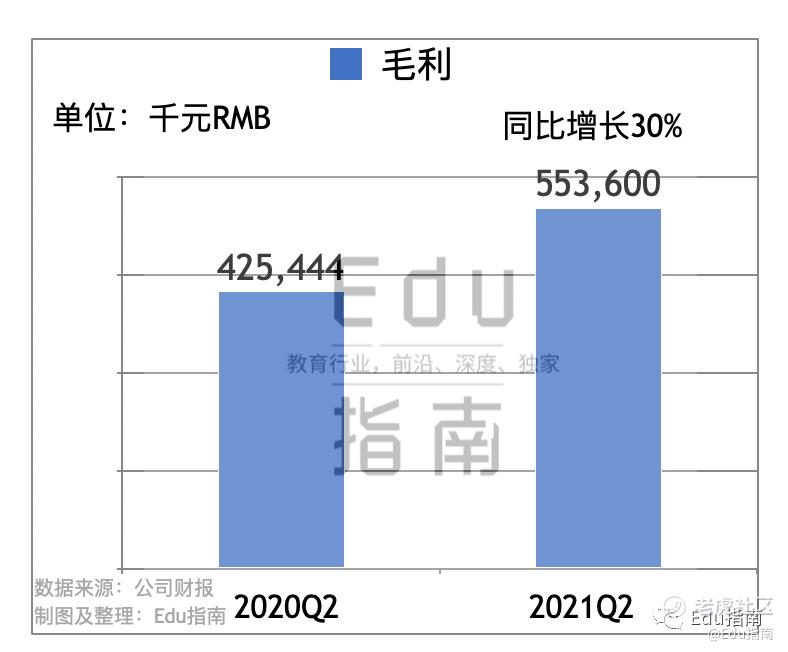

公司季度毛利为5.5亿元,同比增长30%。

毛利率相对下降,本季度毛利率为 44.0%,而 2020 年同期为 45.7%。掌门公司称毛利率相对下降,是因为小班业务的贡献增加。该业务仍处于早期发展阶段,因此毛利率相对较低。

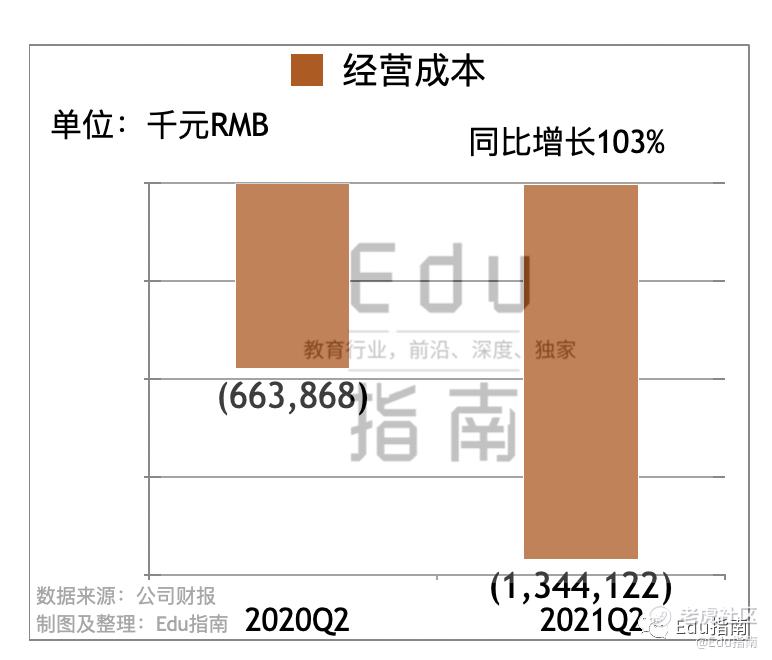

仍保持营收增长,对于一家上市不久的公司而言,固然是一个积极的进展。但同时,不能忽略的是,掌门教育公司在经营成本上,正以超过收入增长速度的比例在投入。

根据季报,掌门教育公司经营成本(一般包括营销销售、研发、行政等费用),投入13.4亿元,同比去年同期的6.6亿元,增长103%。可以看到,掌门教育公司二季度处于“高投入换来相对慢增长”的经营阶段。

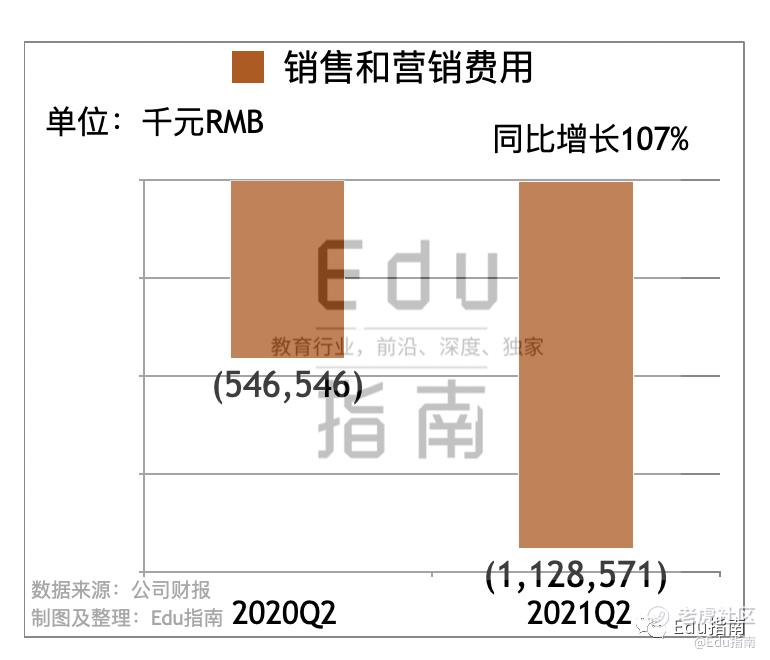

其中,经营成本上的销售和营销费用,为经营成本的最大投入项。二季度营销销售投入11.3亿元,同比去年同期5.5亿元,增长107%。该项成本的增加是因为:促销相关的广告和小班业务营销费用增加。

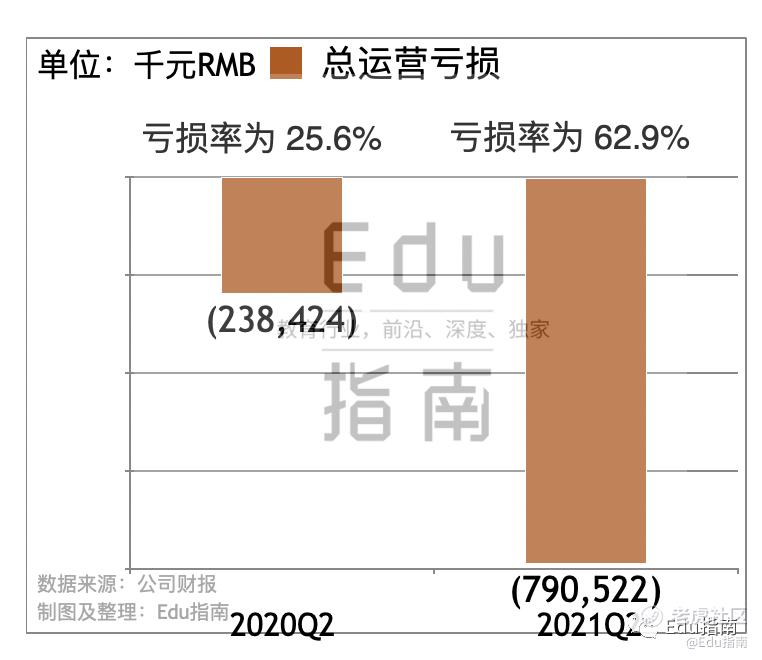

投入高比例增长,但营收增长比例相对低,结果是公司财报上阶段性处于亏损状态。2021年二季度,掌门教育公司总运营亏损达7.9亿元,亏损率(对比同期净收入)扩大至62.9%,去年同期亏损2.4亿元,亏损率为25.6%。

亏损率扩大,掌门公司提到,是因为 小班业务处于早期投资阶段 。

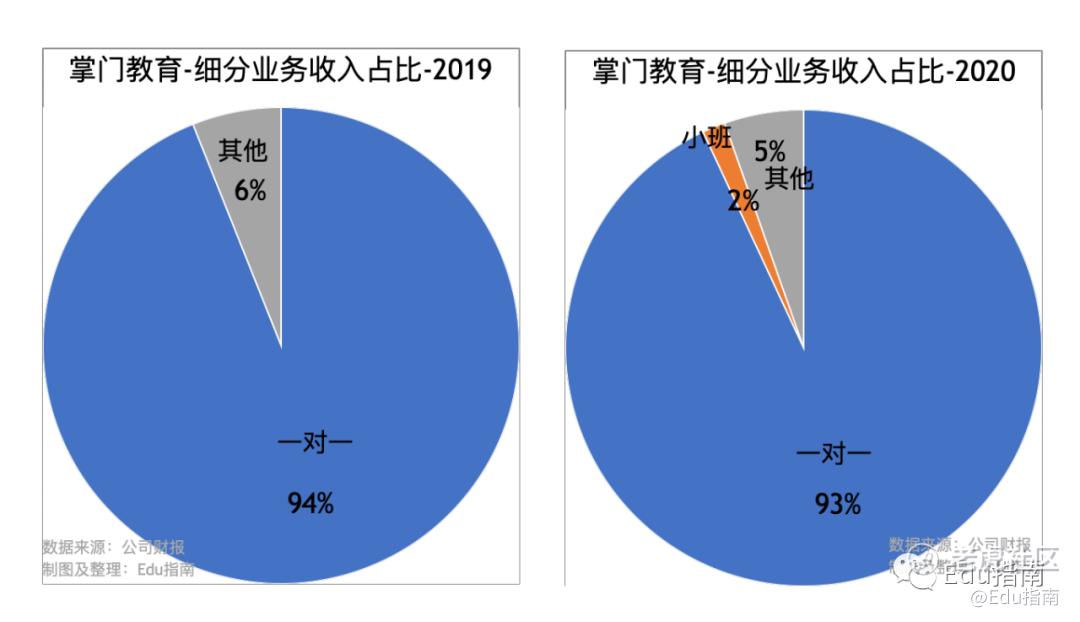

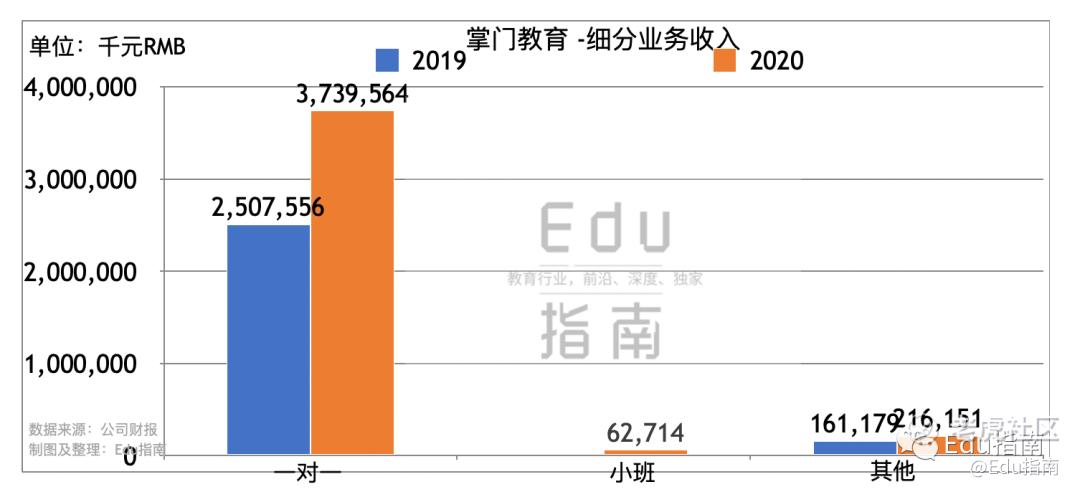

此处提到的小班业务,不了解的读者可以回顾此前我们拆解的掌门教育公司业务结构:掌门教育公司,2021年6月(双减政策前)于纽交所上市。上市前公司旗下四个子品牌,掌门1对1、掌门优课、掌门少儿、小狸启蒙。其中掌门优课、掌门少儿均支持小班课形式上课。

小班课2020年为掌门贡献2%收入。 对小班课的投入,或是一度专注于1对1教学模式的掌门公司,寻求第二增长曲线的尝试。

不过以上都是双减新规前的探索,新规之后行业各大公司都进行了新的业务调整,掌门公司当前的投入与业务进展,仍有待下一季度财报呈现更多数据。

现金流方面,根据掌门财报数据,截至2021年6月30日,掌门教育拥有现金、现金等价物、受限现金和短期投资总额为人民币43亿元(6.642亿美元),同比截至2020年12月31日46亿元。相对下降。

同期,经营活动现金流支出为2.7亿元(4,210 万美元),资本支出总额为人民币 2,250 万元。

针对双减新规后的公司调整,掌门创始人、董事长兼首席执行官张翼提到:“展望未来,我们将审慎地按照政府的指引,调整业务模式,利用现有的专有智能教学平台,提供素质教育和校内教育服务。”

精彩评论