本文作者:Growth Analyst

Unity Software ( U ) 提供了一个平台,游戏开发人员可以在其中创建游戏并从中获利。该公司正在大力投资以扩大其在 AR/VR 领域的产品。该股票相对于最大的科技公司存在溢价。DCF 模型表明该股票的估值合理。

Unity 为开发人员提供了一个平台,他们可以同时为 20 多个平台(Windows、Android、iOS、PlayStation 等)创建游戏。该业务有时被称为游戏行业的Shopify ( SHOP )。

与 Shopify 允许开发人员无需繁重的编码工作即可创建电子商务网站,Unity 可促进游戏开发过程。在 Unity 平台上开发的游戏在 2020 年每月下载量达 50 亿次,而这些游戏的月活跃最终用户约为 27 亿。根据管理层71%的 1000 强手机游戏是在 Unity 平台上创建的。

2020 年 100 强游戏开发工作室中有 94 家是 Unity 客户。 该平台用于创建 2020 年近 60% 的虚拟现实游戏,这是世界上增长最快的行业之一,并有望带来巨大的市场扩张机会。除了游戏行业,该平台还用于建筑、工程、建筑、汽车、电影和其他行业。

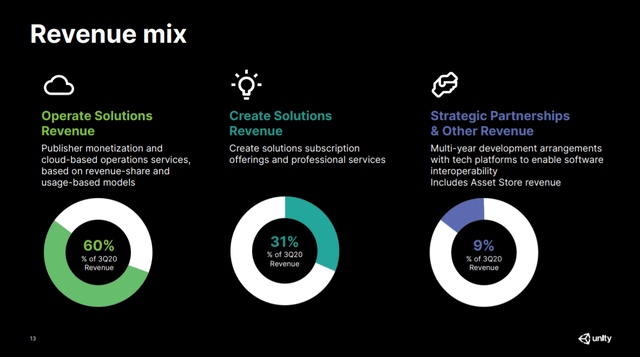

该公司有 3 个主要部门——创建、运营和战略合作伙伴关系。创建解决方案通过基于订阅的商业模式产生收入。它允许用户创建实时 2D 或 3D 内容。该部门占 2020 年收入的 30%。

运营解决方案部门帮助消费者扩大最终用户群,并通过广告或应用内购买将现有客户群货币化。它提供多人托管解决方案并支持玩家之间的语音聊天。该部门通过从开发商那里获得收入份额来产生收入。一旦开发人员超过最初确定的收入阈值,Unity 就会从开发人员那里获得 5% 的收入份额。

只要我们的开发人员取得成功并增加对他们游戏的参与度,这将使公司的收入增加。运营解决方案甚至适用于使用其他游戏开发平台创建游戏的开发人员。这是一项利润率较高的业务,占公司总销售额的 61%。

Unity 主要专注于移动游戏行业。该行业的总销售额已经超过 1000 亿美元,预计到2025 年将以10.46% 的复合年增长率增长至 1635 亿美元。该行业的每位用户收入也将从目前的 61.02 美元增加到 73.34 美元。

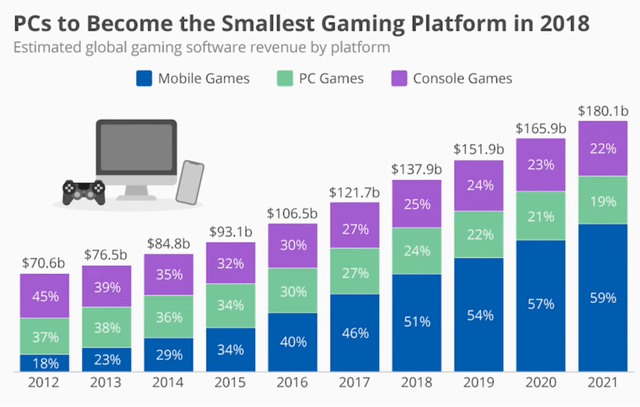

还值得一提的是,移动游戏行业在整个视频游戏行业中的市场份额正在增加。2012 年,手机游戏在视频游戏行业的市场份额仅为 18%,而到 2021 年这一数字攀升至 59%,推动主机和 PC 游戏市场份额下降。

目前 Unity 近 90% 的收入来自游戏行业,但管理层也倾向于扩展其他行业的服务。2021年第二季度该公司增加了 3 个新的汽车制造商客户。与此同时,Unity 开始与一家眼镜制造商和一家电器制造商合作。

2021 年第二季度,该公司收购了 Metaverse Technologies Inc。被收购的公司提供 3D 准备和优化软件。它将帮助专业创作者轻松地将 3D 数据导入 Unity 平台并优化模型。

2021 年 7 月,Unity 收购了 Interactive Data Visualization Inc,该公司以其 SpeedTree 环境创建套件而广受欢迎。此次收购使Unity用户能够获得更先进的环境创建工具,有助于公司拓展在汽车和建筑领域的服务。

Unity 客户的转换成本很高,因为他们要花费大量时间来学习使用该平台。该公司向其用户免费提供 750 小时的视频课程。750 小时的学习计划表明要完全掌握该平台需要付出巨大的努力和时间。

所以如果用户决定从平台切换到另一个平台,那么他们需要部署几个月来掌握其他平台,或者他们需要大量投资建立自己的基础设施。这就是为什么该公司获得了很高的消费者忠诚度并不断增加其消费者基础的原因。

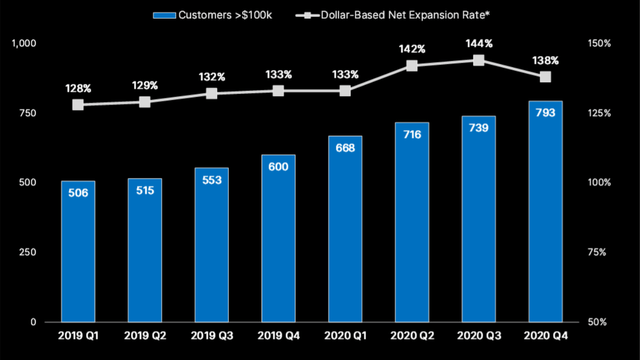

2019 年第四季度,在该平台上花费超过 10 万美元的消费者数量为 600 人,而 2020 年第四季度这一数字增加到 793 人,同比增长 32.2%。2019-2020 年期间以美元为基础的净扩张率高于 125% 的水平,达到138% 2020 年第 4 季度的水平。但值得一提的是,净扩张率不包括离开或降级在平台上的支出的消费者,因此它与净保留率有本质上的不同。

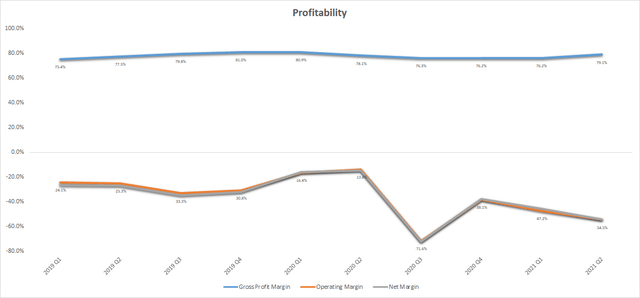

毛利率自 2019 年以来有所改善,并在 2021 年第二季度达到 79.1%。然而,营业利润率从 2019 年第一季度的 -24.1% 大幅恶化至 2021 年第二季度的 -54.5%。

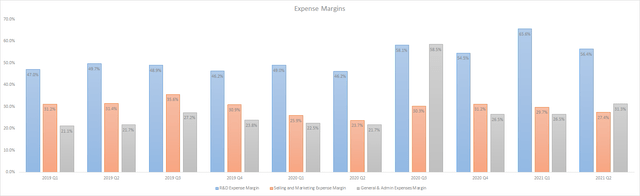

营业利润率恶化背后的主要因素是研发和管理费用利润率的增加。2019 年第一季度,公司将 47% 的收入用于研发,而到 2020 年第四季度,这一数字增至 56.4%。2019 年第一季度 G&A 费用利润率为 21.1%,而到 2020 年第四季度,这一数字增至 31.3%。期间营销费用利润率从 31.2% 小幅下降至 27.4%。

风险和估值

该业务面临的主要威胁之一与其负盈利能力有关。该公司产生负 EBITDA 利润率主要是由于其大量的研发费用。Unity 从事快速增长的行业,需要大量的研发投资才能从竞争对手那里抢夺市场份额。

因此,我们可能会看到未来几年的盈利能力为负,这可能会严重损害企业的财务状况并稀释股东价值。该公司录得负 3.8 亿美元的 TTM EBITDA。资产负债表上的现金总额为 15.9 亿美元,弥补了 TTM EBITDA 亏损的 4.2 倍。因此,Unity 有缓冲中期现金损失的能力,并且有超支研发的空间。

目前该股票的价值反映了高增长预期。如果公司未能产生强劲的两位数回报,则股票价值可能会大幅下跌,从而导致大幅波动。

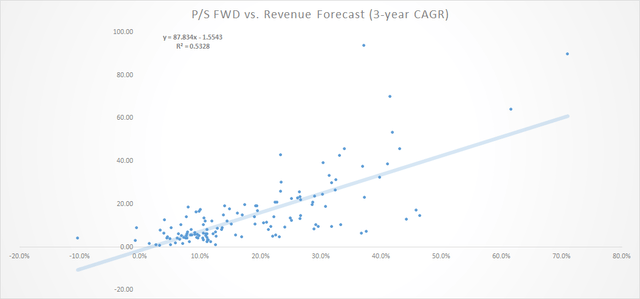

为了计算股票的相对价值,我们收集了在美国交易所上市的最大 150 家科技公司的数据(市值超过 10B 美元)。我们根据预测的收入复合年增长率对 FWD 市盈率进行了回归。

因此,该模型产生 53.3% 的 R 平方和 151.7 的 F 统计值。使用回归软件生成的方程和分析师对 Unity 未来 3 年30.5%的收入预测,我们得到 25.22 的隐含市盈率 FWD,这表明隐含股票价值为 95.75 美元 - 比当前低 35%价钱。

我们还将前 150 家科技公司的 EBITDA 利润率添加到我们的模型中。因此,该模型产生 61% 的 R 平方和 103.5 的 F stat。数字表明第二个模型更可靠。使用 Unity 的输入,我们得到 29.5 的隐含 P/S FWD,这表明股票价值为 113 美元 - 比当前价格低 23.6%。

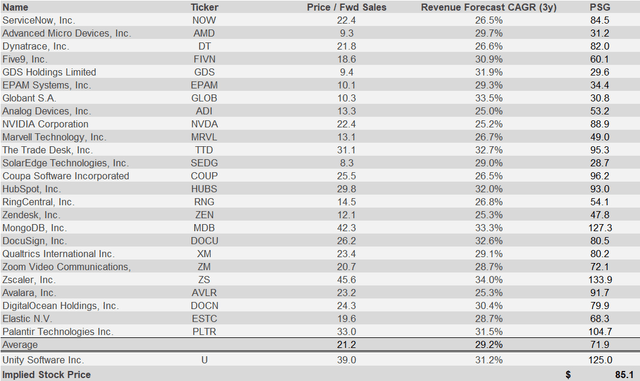

我们还收集了科技公司的数据,这些公司的 3 年收入复合年增长率预计在 25-35% 之间。这些股票的平均 P/S FWD 比率为 21.2,而 Unity P/S FWD 为 39。这些股票的平均 PSG 为 71.9,而 Unity 的 PSG 为 125。平均 PSG 产生的股票价值为 85.1 美元。

因此,相对估值分析表明,该股票相对于其他科技股的交易价格显着溢价。

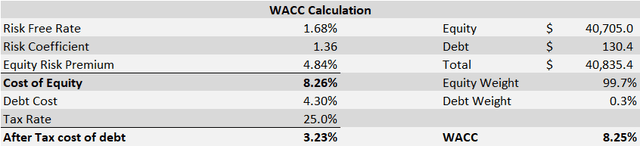

我们还建立了 DCF 模型来评估股票的内在价值。我们使用了1.36 的贝塔系数、4.84% 的股权风险溢价和 1.68% 的无风险利率。结果,我们得到了 8.25% 的 WACC。

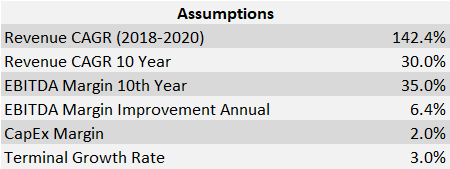

在最近 3 年期间,公司的收入复合年增长率为 142%。分析师预计未来 10 年的收入复合年增长率为29.3%。在我们的模型中,我们使用了 30% 的收入复合年增长率。我们的 2030 年 EBITDA 目标是 35%,我们预计会逐步改善至该水平。对于最终价值,我们使用了 3% 的永续增长率。

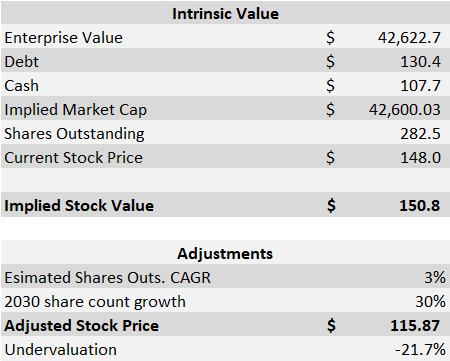

因此,我们的模型产生了 150.8 美元的内在价值。我们通过 30% 的股份稀释调整了数字。所以我们的内在价值估计是 116 美元 - 比当前价格低 21.7%。

我们还进行了情景分析,以评估股票在不同情况下的内在价值。

该模型表明,当前价格反映了接近 33% 水平的 10 年收入复合年增长率预期,考虑到业务的巨大增长潜力,这是非常现实的。

我们可以得出结论,该股票相对于其他科技公司的交易溢价。考虑到该企业提供革命性技术并取得重大成功,溢价似乎是合理的。DCF 分析表明,股票价格并不太高,它可以成为长期投资者的一个很好的切入点。

最后的结论

Unity Software 正在成功实现游戏行业市场份额的扩大。Unity 平台允许创作者在 AR/VR 领域开发 3D 解决方案,这可能是未来十年的

。我们的估值分析表明该股估值合理,这就是我们给予该股买入评级的原因。

精彩评论