本文作者:Tech Stock Pros

上周ServiceNow ( NOW ) 报告的结果超出了估计,并提供了超出估计的指导。然而,该指引未能给一些投资者留下深刻印象,因为该公司指出,外汇可能成为 F4Q 和即将到来的新年的逆风。

ServiceNow 的业绩给我们留下了深刻的印象,我们敦促投资者继续投资该股票。我们也会在所有逢低的时候机会性地买入股票。ServiceNow 在产品和销售方面的表现都非常出色。该公司继续通过极具粘性的联锁产品在企业中站稳脚跟。

在产品方面,它通过构建任务和流程自动化以及流程挖掘功能来实现自动化。许多企业可能会允许其员工使用低代码/无代码技术构建自定义应用程序。ServiceNow 正在通过将这些技术构建到其平台中来拥抱这些新趋势。我们认为公司是良好的道路上到2026年达到$ 15十亿的收入。因此,我们的工作流程自动化的领导者仍然看涨,而这个公司非常好可能是21的定义软件公司ST世纪。

坚实的节拍,外汇逆风影响前景

ServiceNow 的一系列稳健节拍继续受到高续订率和大宗交易势头的推动。本季度续订率从公司前两个季度报告的 97% 加速至 98%。ServiceNow 在本季度完成了 63 笔收入超过 100 万美元的交易,这是一个令人瞠目结舌的统计数据。超过 100 万美元的交易数量同比增长 50%。ServiceNow 报告了 1,266 名客户的年度合同价值超过 100 万美元。

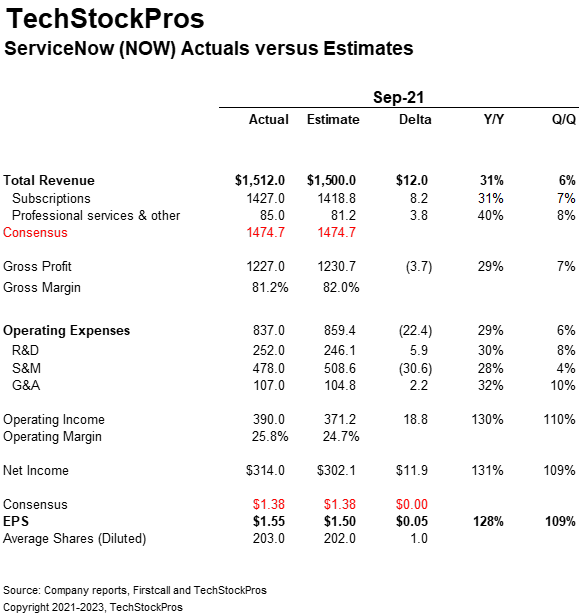

收入继续令人印象深刻,订阅和总收入按固定汇率增长 30%。ServiceNow 报告的 F3Q21 收入约为 15.12 亿美元,同比增长 31%,超出市场普遍预期的约 14.27 亿美元。本季度订阅收入为 14.27 亿美元,同比增长 31%,比其指导的高端高出约 2200 万美元。该公司指出,由于外汇,订阅收入受益于 100 个基点的顺风。

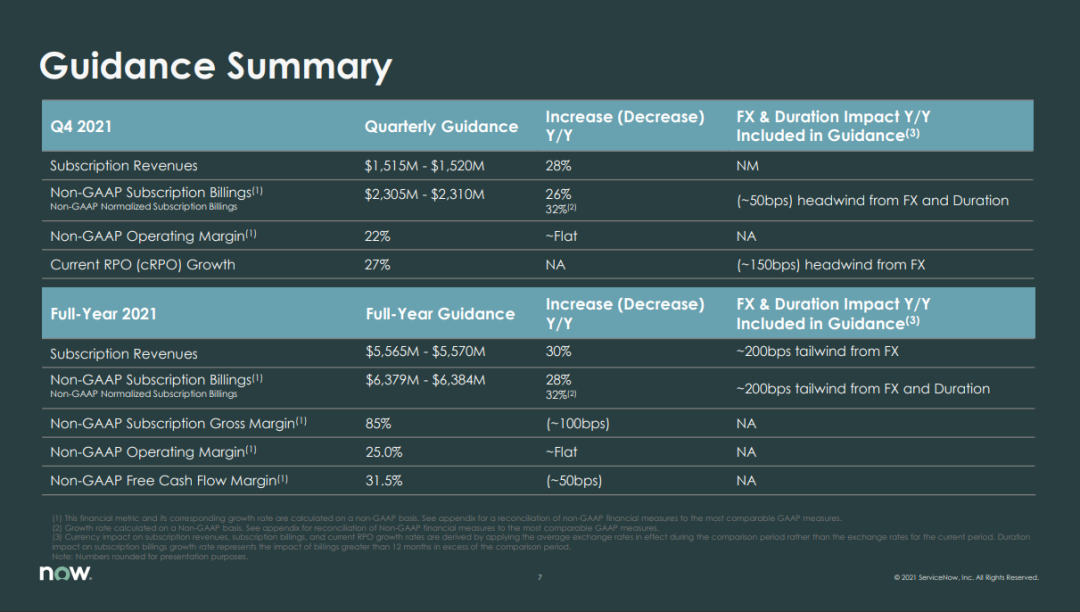

该公司报告的营业利润率为 26%,比预期高出 3 个百分点,这是由强劲的收入增长和低于预期的运营费用推动的。该公司在之前的指导下预计不会延迟返回工作和定期旅行。自由现金流利润率为 15%。该公司继续专注于推动增长,但在与盈利能力之间取得平衡。该公司还指导上述共识。下图说明了公司的指导。

下图说明了 ServiceNow 的结果与普遍估计的对比。

什么可能推动未来的增长?

ServiceNow 的业务由数字化转型 (DX) 推动。据 IDC 称,企业预计将在未来四年内花费 7.8 万亿美元来实现其运营的数字化。凭借其灵活性、易用性和自动化,ServiceNow 平台正在帮助公司将其工作流程数字化;因此,它有望在这个机会中分得一杯羹。

“无中断的创新”是 ServiceNow 软件最关键的属性之一。ServiceNow 技术正在帮助其客户将他们现有的应用程序连接在一起,使它们能够无缝地协同工作。ServiceNow 平台正在成为数字化转型的“控制塔”,从而成为企业的关键任务应用程序。

更重要的是,该公司继续主动添加可能推动未来增长的新特性和功能。随着 IT 开发人员越来越难以招聘,该公司正在加倍开发低代码和无代码应用程序技术,因为未来应用程序将由公民开发人员构建。Gartner 将ServiceNow 评为低代码/无代码应用技术的领导者。

ServiceNow 也在积极寻求自动化机会。最近,该公司收购了 RPA 工具提供商Intellibot,以将其流程自动化功能构建到其平台中。同样,它与流程挖掘先驱Celonis签署了合作伙伴关系,以构建更好的工作流程。

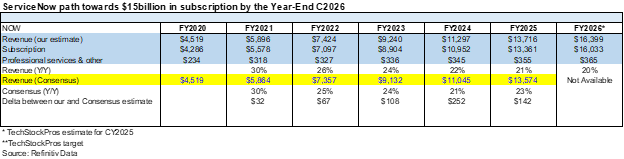

ServiceNow 正在开发强大的 RPA 和其他自动化功能,这些功能将支持其所有产品。ServiceNow 正在滑向众所周知的冰球可能去的地方,确保公司多年的增长。我们对公司很可能在 2026 年截止日期之前实现其 150 亿美元的收入增长目标充满信心。

首席财务官 Gina Mastantuono 在财报电话会议上指出:“我们正在提供卓越的体验,推动强大的员工敬业度、强烈的客户忠诚度和显着的生产力提升。

通过提供更智能的自动化,提供更好的体验,我们在成为一家收入超过 150 亿美元的公司的过程中处于有利地位,成为我们的工作流程标准。”

该公司指出,它不需要进行任何改变游戏规则的收购来实现其 150 亿美元的收入目标。根据我们的保守预测,我们非常有信心公司到 2026 年的收入将超过 150 亿美元。下图说明了我们达到 150 亿美元的模型。

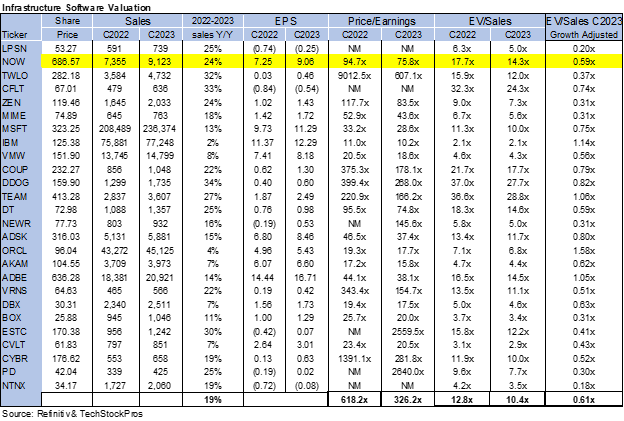

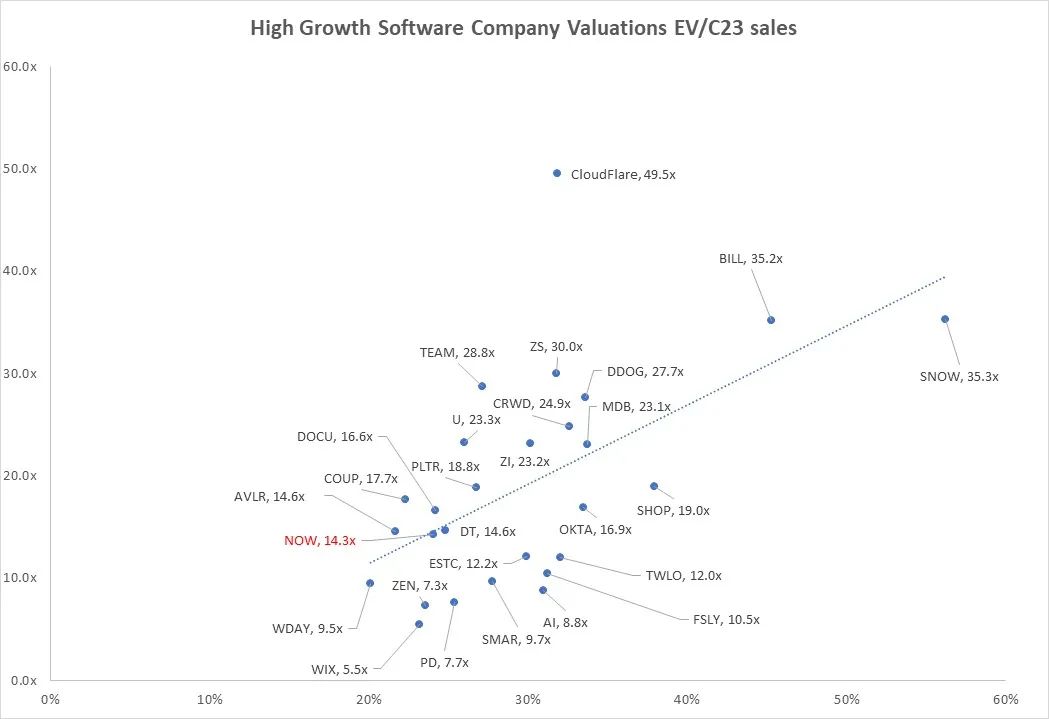

股票不便宜,但值得押注

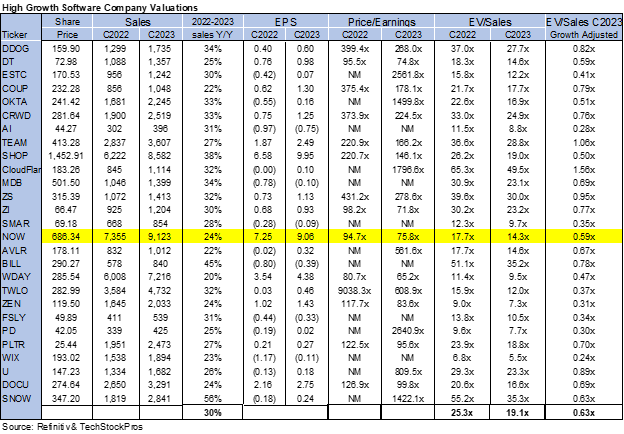

ServiceNow 目前的交易价格为 14.3 倍 EV/C2023 销售额,而我们的高增长软件集团的交易价格为 19.1 倍。在 C2023 期间,ServiceNow 预计将增长 24% 左右,而同行预计将增长 30% 左右。

调整增长差异后,我们认为 ServiceNow 股票与同行一致。在增长调整的基础上,ServiceNow 的交易价格为 0.59 倍,而同行组的增长率为 0.63 倍,这意味着 ServiceNow 比同行组便宜。

然而,估值并未反映该股票的盈利能力、行业领先地位和执行能力。结合 20% 以上的稳健执行和运营利润率以及 30% 以上的 FCF 利润率,我们认为 ServiceNow 是一项有吸引力的投资。下图说明了高增长和基础设施软件的估值。

股票怎么办?

在 21 年第三季度的出色业绩之后,许多卖方分析师上调了价格目标。该股票的均值现在为 714 美元,高于该公司上个季度公布业绩后的 644 美元。同样,中位数从 650 美元小幅上涨至 720 美元。根据 Refinitiv 的数据,在涵盖该股票的 34 位分析师中,其中 31 位为买入评级,其余三位为持有评级。

对该股的情绪继续保持非常积极。ServiceNow 继续以其产品愿景的执行能力给投资者留下深刻印象。该公司继续快速有效地推出产品,而不会打扰其客户。我们非常有信心公司将实现其既定目标,即到 2026 年实现收入约 150 亿美元。

与微软(纳斯达克股票代码:MSFT)和 Salesforce (纽约证券交易所代码:CRM)一样,我们相信 ServiceNow 是我们这个时代占主导地位的基础设施参与者。因此,我们敦促投资者无论艰难险阻还是坚持使用 ServiceNow。虽然该股票并不过分便宜也不太贵,但我们会逢低买入。

精彩评论