本文作者:AlphaTech Equities

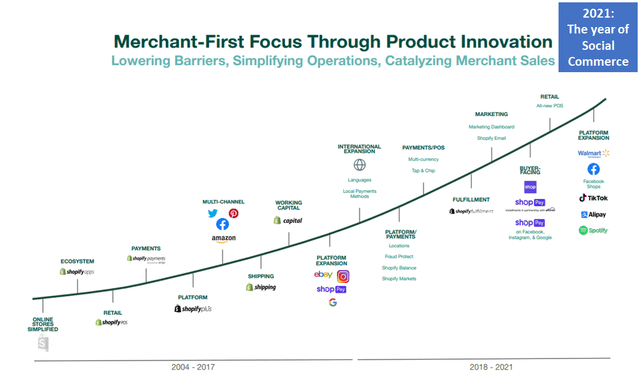

重温 Shopify 令人印象深刻的飞轮,在大流行期间的短短 16 个月内,Shopify 的总商家 GMV 翻了一番,从 2020 年 6 月的 2000 亿美元攀升至 10 月初的超过 4000 亿美元。

我们访问了管理层在第三季度财报电话会议中提供的 Shopify 飞轮的一些关键驱动因素,并尝试对其进行量化……

1、社交商务在美国才刚刚起步。

2、由离线 POS 和数字钱包 Shop Pay 驱动的 Shop Payments。

3、Shopify Capital 继续超过整体 GMV 增长。

社交商务将成为未来收入增长的主要驱动力

社交商务在美国/欧洲才刚刚开始起飞,而 Shopify 是促成这一变化的核心。在第三季度,管理层报告称,通过社交整合产生的 GMV 同比增长超过 10 倍,并连续两位数增长。

Shopify 报告称,第三季度还有数千家商家与其 Facebook、Instagram 和谷歌渠道整合,使全球数十亿社交媒体用户能够发现他们的产品和服务。Shopify 看到社交商务在 GMV 中的份额环比增加了几个基点。

为了在第三季度推动社交商务销售,Shopify 扩大了与 TikTok 的合作伙伴关系,引入了有机产品发现和购物标签,将产品直接绑定到商家的在线商店进行结账。

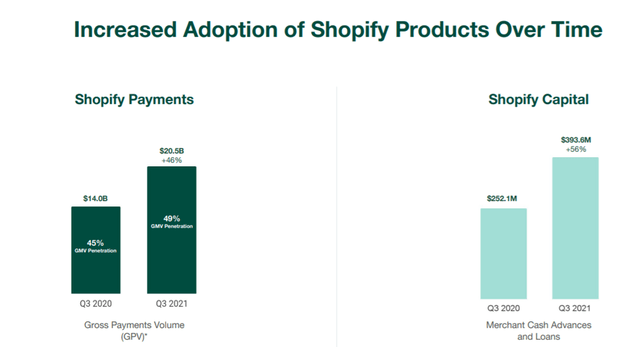

Shopify Payments 继续其令人印象深刻的增长轨迹

1、随着经济重新开放,实体 POS 促进 GMV 增长

在 Shopify 的实体 POS 上,管理层报告说,由于经济重新开放以及最近在澳大利亚、英国、德国和新西兰等新市场推出该产品,在较高的总体水平的支持下,GMV 环比和同比均显着增加。

管理层报告称,零售 GMV 创历史新高,是仅次于在线商店的 Shop 整体 GMV 的第二大贡献者。Shopify 继续渗透其当前的商户网络,以引入其实体 POS 并提供高质量的全渠道解决方案。据管理层称,其物理 POS 是同类产品中最好的,并且提供比任何其他基于云的 POS 系统更高效的产品。

2、2017 年推出的 Shop Pay 现在占其总 GMV 的约 10%

在 Shopify 的数字钱包 Shop Pay 上,管理层报告称,自 2017 年推出以来,其累计处理了 350 亿美元的 GMV。如果我们假设 2021 年将处理 150 亿至 200 亿美元,则相当于 Shop 2021 年总 GMV 的 9% 至 12% .

在第 3 季度,Shopify 在 Facebook 和 Instagram 等社交渠道上为 Shopify 和非 Shopify 的商家使用 Shop Pay 的客户数量在早期受到了强烈的牵引。Shopify 仍有望在 2021 年底前将 Shopify Payments 添加到其 Facebook 资产上的所有商家交易中。它还于 2021 年下半年在 Google 上推出 Shop Pay。Shopify 认为 Shop Pay 不仅更容易,而且速度也比以前快得多。其更高的转换率证明了其他形式的支付。

3、Shop Pay 分期付款推动回头客数量连续翻两番

Shop Pay 分期付款是 Shopify 的“先买后付”(BNPL) 产品,它利用 Shop Pay 的强大功能,使商家能够在经济上让客户更轻松地进行购买。Shopify 透露,在今年 6 月向所有美国商家发布产品的背后,回头客数量环比翻了两番。管理层还报告称,2021 年第三季度,Shop Pay 分期付款的首次客户重复购买量增长了 23%。

4、Shopify Capital 的增长继续超过 Shopify 的 GMV 增长

在 Shopify Capital 上,管理层透露,自 2016 年推出以来,商家的总资金同比增长 56%(GMV 增长 35%),目前累计资金达到 27 亿美元。资金增长主要是由商家购买库存和准备黑色星期五和网络星期一。

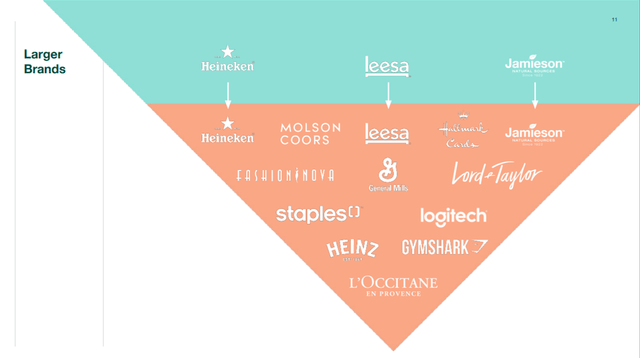

5、Shopify 继续进军品牌账户

通过其 Shopify Plus 产品,Shopify 为更大的品牌提供服务,并使具有附加功能的大批量商家能够通过 Shopify 灵活且经济高效的平台快速移动并为其客户提供服务。

在第三季度,更多的商家加入了 Shopify Plus,除了新加入平台的品牌外,还有一系列从标准计划升级的品牌。Shopify 添加到其产品组合中的一些国际品牌包括法国美容零售商、欧舒丹和瑞士电脑制造商。

6、iOS 隐私更新会在短期内看到一些广告效果损失

SNAP ( LINK ) 和 Facebook ( LINK )等社交媒体公司已经看到其广告定位和衡量能力受到了重大影响,因为 Apple 最近对其更新的 iOS 进行了隐私更改。Shopify 认为,其社交商务工具允许通过在商家的社交页面和视频以及新的购物标签中进行发现,在 Facebook、TikTok 和 Instagram 等平台上进行有机发现。

然而,管理层承认,在短期内,iOS 的变化将对广告投资回报率产生影响,但随着数字广告变得更加昂贵,将推动商家以其他方式与买家建立联系。Shopify 认为,从长远来看,它希望商家能够从通过不同的平台进一步嵌入商业中受益,并将促使他们使用 Shop 等重定向工具。

供应链影响将影响第四季度的销售,但将因网络星期一的提前而减轻

管理层强调了其商家在供应链上面临的压力,例如不断增加的物流和劳动力成本。Shopify 发挥着举足轻重的作用,因为它在平台上为超过 100 万家小企业提供服务,并且可以通过其履行、融资和其他服务以多种方式帮助其商家。

从积极的方面来看,Shopify 强调其服务的部分业务部门的利润率更高,并认为一些商家正在很好地缓冲其利润率中的一些成本压力。此外,预计网络星期一将被提前,我们认为这将减轻第四季度供应链中断造成的大部分收入损失,但将以 2022 年第一季度的收入增长为代价。

尽管我们的模型反映了最近的不利因素,但前景仍然乐观

预计 Shopify 将在 2021 年实现强劲的收入增长,但增速低于 2020 年。Shopify 强调,消费者在服务和线下零售方面的支出以及电子商务的支出在从其最高份额的占比攀升后继续增长的零售额与 2020 年相比,目前正以正常化水平增长。

对于 2021 财年,Shopify 认为其订阅解决方案的收入增长将受到全球更多商家加入该平台的推动。然而,商家数量的增长低于 2020 年创下的纪录,但高于 2020 年之前的任何一年。

它预计其订阅和商家解决方案收入的增长率将与 2020 年的 GMV 显着增长不同。现有商家和新商家的 GMV 持续增长将继续推动商家解决方案收入增长。随着越来越多的商家使用 Shopify 提供的额外付费服务,它也将受益于更大的口袋份额。

Shopify 预计其 GMV 的增长速度将明显快于整个商业市场。预计线上和线下商业市场都将受到供应链中断的影响,其中大部分将通过预计将被提前的网络星期一支出来缓解。

在第四季度,Shopify 预计在扣除第三季度的减损费用后,运营费用将适度加速,因为它雇佣了更多的工程师和商业人才,并增加了进入市场的计划和活动。Shopify 估计其 2021 财年的调整后营业收入将更高,尽管成本加速同比增长。

它预计 2021 年基于股票的薪酬和相关工资税约为 4 亿美元,收购的无形资产的摊销约为 2200 万美元,我们在我们的模型中反映了这一点。

估值仍然昂贵但合理

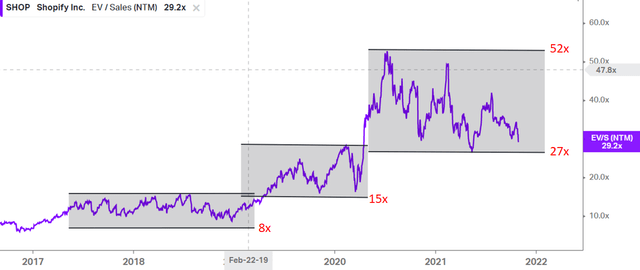

Shopify 目前以 29 倍的 EV/Rev NTM 倍数交易,鉴于其在 2022 年的持续势头,我们认为这是合理的。Shopify 在大流行之前的 EV/Rev NTM 倍数范围为 15 倍至 27 倍。有关我们如何评价 Shopify 的更详细分析,请单击此处(链接)

图:大流行期间的强劲增长后,估值倍数正在调整

我们认为 26 倍的 EV/Rev NTM 倍数对于 Shopify 来说是合理的,Shopify 对其业务的估值为 1,744 美元,使其当前股价上涨 22%。我们维持对该股票的“买入”评级,并继续监测供应链中断和 iOS 更新的短期不利因素。

结论:

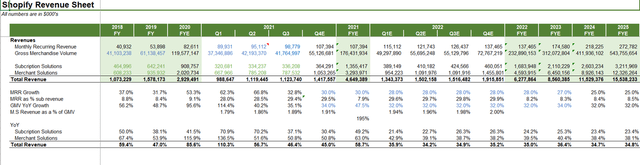

尽管供应链中断和 iOS 更新存在短期逆风,但 Shopify 的第三季度业绩显示,这家电子商务公司的增长飞轮仍然完好无损。我们估计 2022 年的收入增长将从 2021 年的约 59% 放缓至 35%,其中受益于大流行带来的顺风。

我们认为社交商务将在未来五年内为 Shopify 的收入轨迹提供下一个增长点,并看到它的贡献 c。到 2025 年占总收入的 20% 至 30%。

估值仍然很高,我们认为其 2023 年收入的 26 倍 EV/销售 NTM 倍数是合理的(目前为 29 倍),估计比当前水平有 22% 的上涨空间。我们预计该股将保持波动,但重申我们的“买入”评级。

精彩评论