近来市场情绪不好,表现在关于股市的段子越来越多。假如某天某个热门标的大涨,将会是一种反转标志。今晚的京东财报,我有带着这样视角关注。$京东(JD)$ $京东集团-SW(09618)$

然而盘前一两个点的拉锯,无法完成情绪投注。如此稳,也正是近1年多来京东表现的缩影。简单说说我看到的2点财报看点:

1, 利润数字回撤

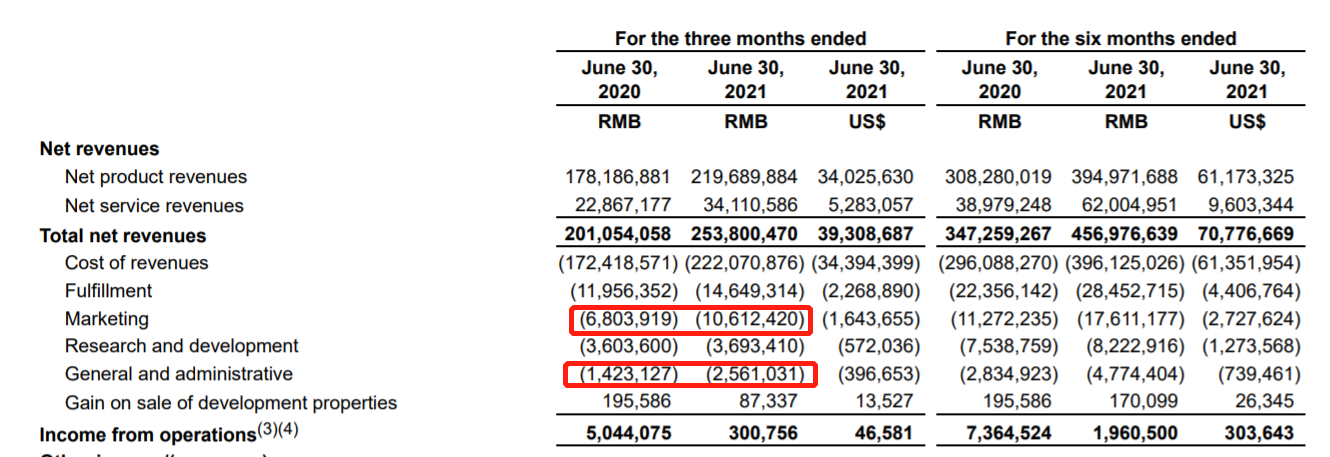

如果说纯粹关注数字的戏剧性去寻找看点,京东本季度财报,首先会看到的是经营利润由去年同期的50.44亿元,变成今年的3亿元。这样的变化初看剧烈,考虑到京东是一家季度营收2538亿元的公司,振幅还在1-2个点的可控范围。

尽管利润有这种下修,但如果和评价一份财报好不好的简单标准“分析师预期”比对,京东这份财报又开始有了亮点。

首先在于,GAAP的EPS miss,Non-GAAP超预期。所以可以说分析师预测到了利润数字的下滑,他们为什么有这种未卜先知的能力。我们比对利润表查找答案,

看到在履约,营销和一般行政费用三项,分别有22.5%、56.0%、80.0%的跃升,尤其后两者大幅高于营收增幅26.2%。

履约费用部分,2017Q1-18Q3是京东物流第一轮密集投入期,仓库数量从287个快速提升至550个,经过两年的利用率爬坡后,20Q4起京东物流重启投入周期,因此影响了21Q2经营利润。

营销费用部分,二季度有618大促。此前官方披露,今年618期间京东商品交易总额(GMV;按累计下单金额计)同比增长28%,虽然低于2020年34%的同比增速,但考虑到去年新冠疫情爆发后受抑制需求释放导致基数较高,今年表现仍较为强劲。营销数字也比较“强劲”。

而在一般行政费用部分,公告称跃升主要基于股权激励的薪酬。

除了上述提到的财务数字变化,业务面上主要考虑到公司对新业务尤其是京喜业务的投入为利润带来一定压力。

而谈到京喜,一方面京东平台近来用户增长主要源于下沉市场;同时,据中信证券数据科技组跟踪,Q2京喜拼拼整体GMV约为37亿元,环比增长超300%;订单量4.1亿件,对应日均450万件(vs21Q1日均100万件),新业务投入也随单量放大快速提升,也对应亏损额的上升,可以脑补本季度相对于上季的利润减额。

不过,着眼于长期的业务投资无损公司长线价值。整体而言京东平台价值并未动摇,尤其此番互联网行业的强监管也未对京东形成较大负面影响。

2, 看好京东估值上升

经历了本轮调整,中概互联网公司多数迎来估值机会。之于京东也不例外。

京东目前的交易价格约为0.6X P/S,2022年京东预期营收为1.2万亿元。京东拥有多个资产,包括京东健康、京东物流和京东商城。由于亚马逊和京东之间存在相似性,即便以50%的相对折扣去做估值,京东对应估值也应为2.88X PS,认为京东的价格被低估。

最后

政府发布的数据显示,零售总额在4月份增长4.3%,5月份增长4.7%,6月份增长4.9%,但在2021年7月下降到3.9%。宏观环境对电商平台不利,但由于京东在消费类电子产品上的权重很高,它可能会有更好表现。尤其可能会从即将到来的消费升级或购买新手机中受益。

如果说2020年是京东高速增长的一年,那么2021年就是投资之年。可能京东会表现为更好的营收,但较弱的利润。在2021年剩下的时间里,宏观数据显示零售总额出现了一定程度的放缓,京东应更有能力抵御此次放缓。$京东(JD)$ $京东集团-SW(09618)$

精彩评论