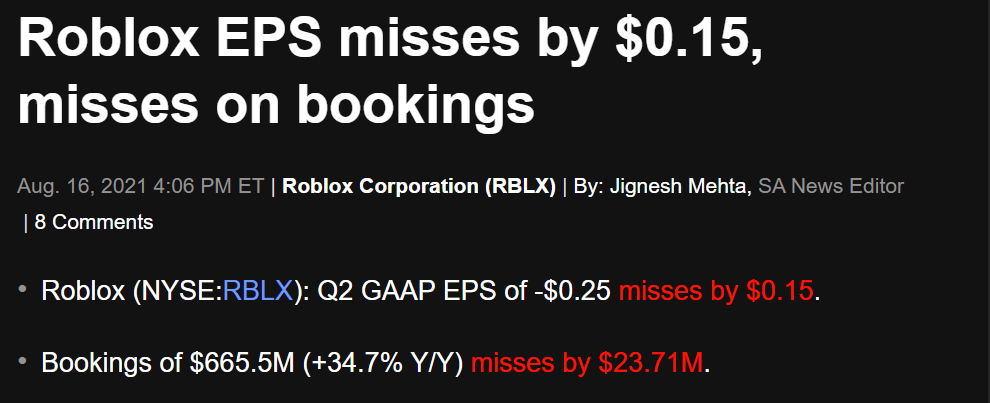

Roblox Q2财报出炉后,盘前跌幅6%。消息面上我们看到这份财报的关键指标,在线订阅净收入不及分析师预期。$Roblox Corporation(RBLX)$

当季在线订阅净收入为6.655亿美元,预估6.833亿美元。

以及略提下EPS不及预期,

花街一些投行也迅速跟进了Roblox财报数据,并给出了指导意见,罗列如下:

Benchmark Co. (卖出,目标价从 75 美元下调至 70 美元)

财报结果显示,6月份订单“减速”,“我们对主要地区的玩家参与度,留存率和货币化趋势持谨慎态度”,预计今年营收增长50%,低于之前预期的60%

Stifel (买入,目标价 90 美元)

业绩表现“相对于预期而言喜忧参半,6月份表现较弱,导致在线订阅净收入略有下降”

虽然对公司的长期前景持正面看法,但RBLX的估值溢价使“市场对任何缺口的容忍度有所下降,至少在视频游戏公司中是如此”。

之于Roblox,在财报发出前从6月至今一直处在下行表现,已有端倪可寻。6月公司发布其关键用户指标更新后,投资者看到了经济重新开放导致公司增长放缓的初步迹象。如今我们可从关键的在线订阅净收入指标,来聊投资Roblox的几个论点,或者说股价面临的挑战:增长,货币化,估值。

在看多Roblox的论点中认为,

在未来几年内,Roblox将经历强劲的增长,这得益于老龄化、国际扩张和用户群的货币化。

首先,Roblox公司预计在未来将更大程度地将公司现有用户群货币化。

其次,如果考虑到用户人口结构,Roblox仍具有很长的增长势头。

第三,Roblox公司具有巨大的国际市场扩张潜力。

在看衰Roblox的论点中认为,

尽管兴趣激增,但与任何传统游戏公司相比,Roblox目前被严重高估。

虽然收入增长迅速,但这种增长主要来自不断扩大的用户基础,而每个玩家的平均支出停滞不前。

为了保持增长,公司正努力瞄准大龄用户,但公司缺乏这方面竞争力,无法满足其增长预期。

这些论点最终将向什么方向演绎,一方面股价最直观表现,另一方面财报数据也解释答案。

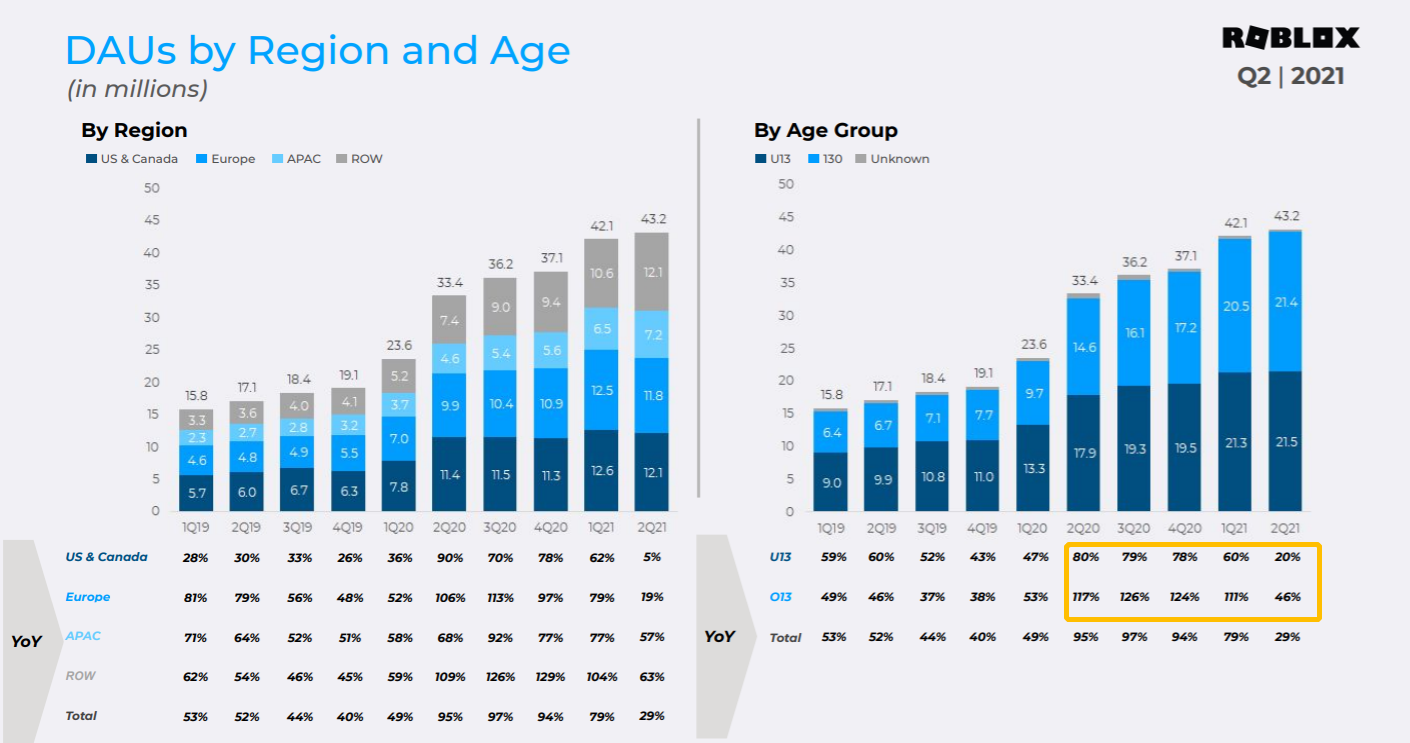

我们看到Roblox在用户增长方面呈现,大于13岁用户群体增速13岁以下群体。自20Q2以来一直如此,以此解答看空论点。

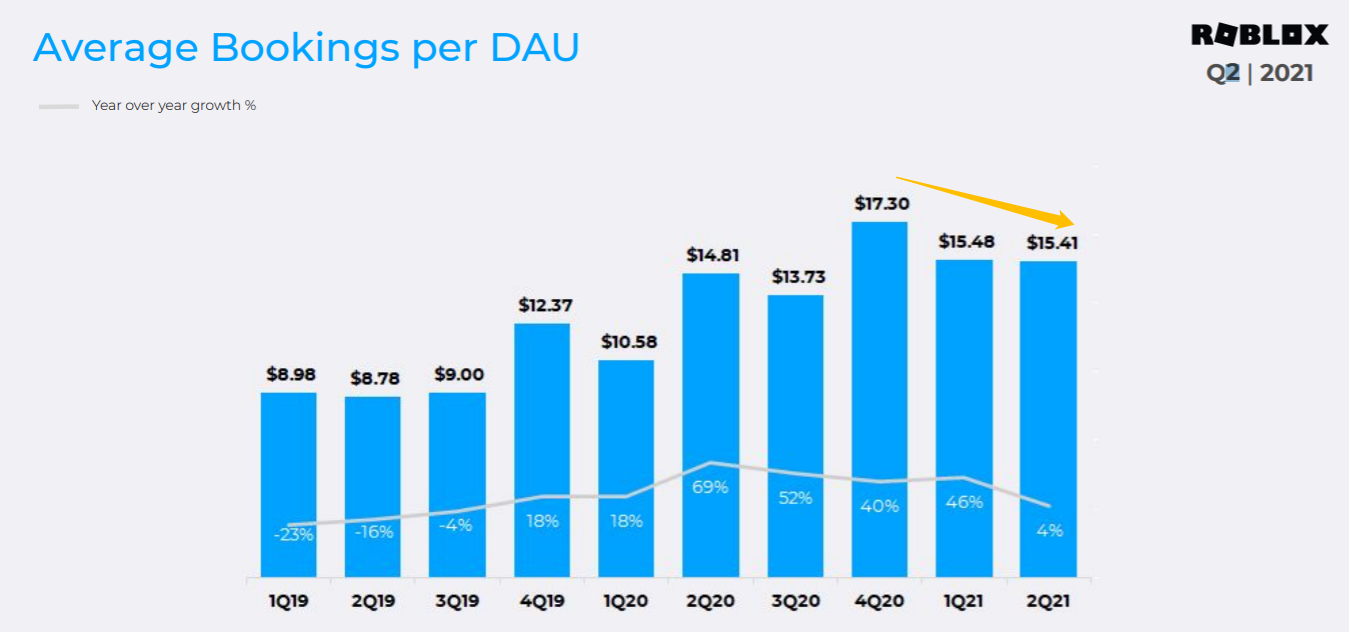

此外货币化方面,就要说到关键指标ABPDAU。如下图所示,从20Q4达到17.30美元以来,连续两个季度呈现下行表现至本季度为15.41美元。

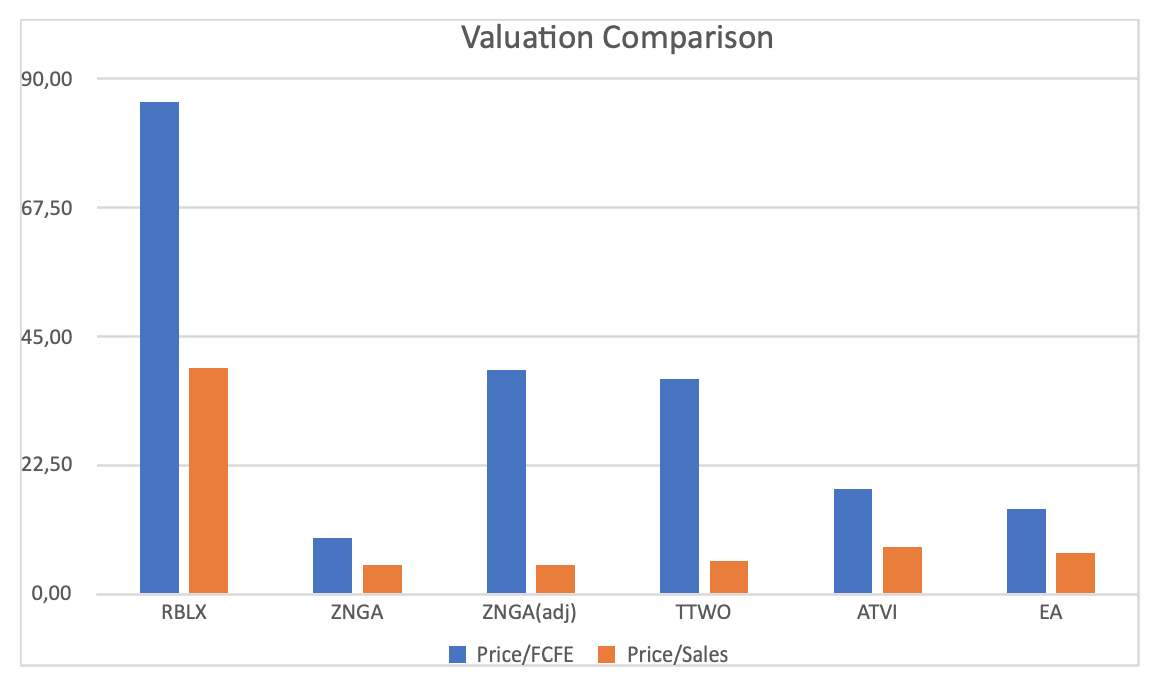

而一切关乎估值,头顶社交元宇宙的概念,Roblox估值完美,冠绝欧美游戏大厂。以下图为例,数据为7月略滞后,仅举例论证Roblox的高估值。

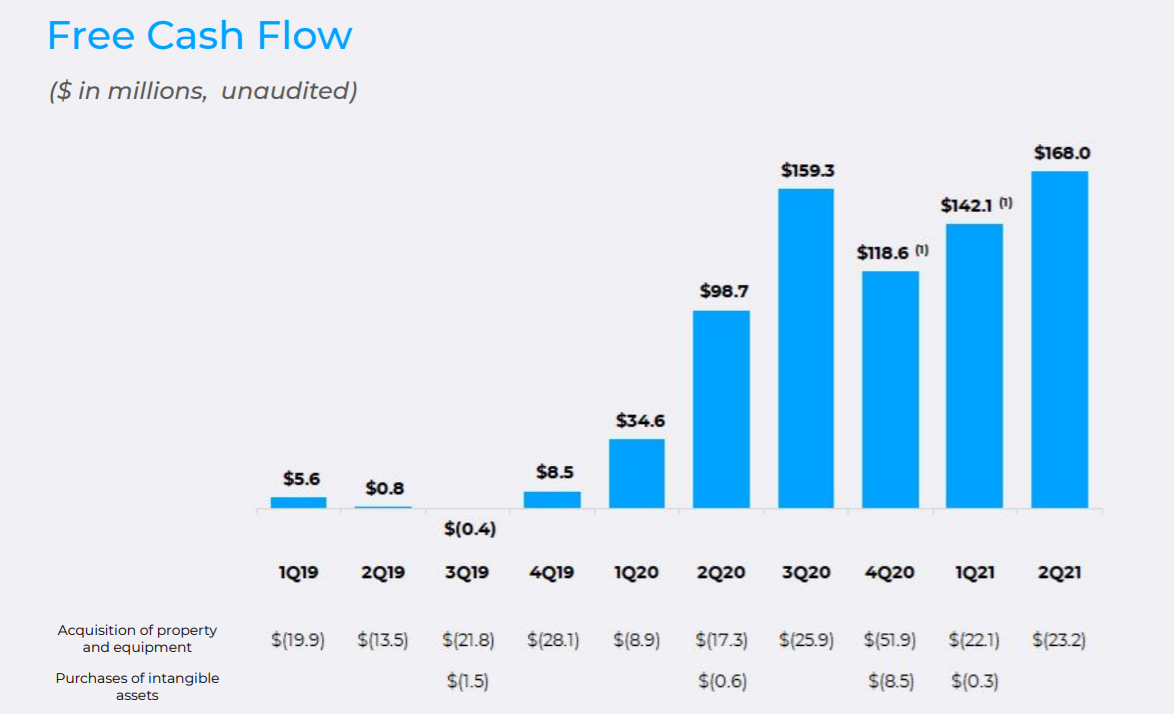

但不得不提一点是,尽管GAAP下公司处在亏损及亏损扩大状态,自由现金流指标而言,公司一直表现为正。属于当下互联网公司亏损风潮下的难得逆流,也为更合理为公司估值多一参考维度。

整体而言,Roblox在蓬勃发展的8000亿美元的“元宇宙”市场中处于领先地位,这得益于先发优势和规模、技术投资、国际增长和向相邻垂直领域的扩张。

尽管来自其他游戏开发商、社交网络和其他公司的竞争日趋激烈,但未来几年的销售增长和盈利能力至少可以达到甚至超过市场普遍预期。

随着经济重新开放,流感隔离措施的放松,公司的增长可能会在2年后降温,但在2022年或更长时间内将保持在20%或以上,这有助于缩小公司与大型游戏和互联网同行的估值差距。$Roblox Corporation(RBLX)$

精彩评论

[强] [强]

[强]

[强] [强]

[强] [强]