对于投资者而言,美团是一家容易做定性分析,却很难做定量分析的公司。其原因主要是,美团所处的发展阶段兼具了互联网公司发展的各个阶段。

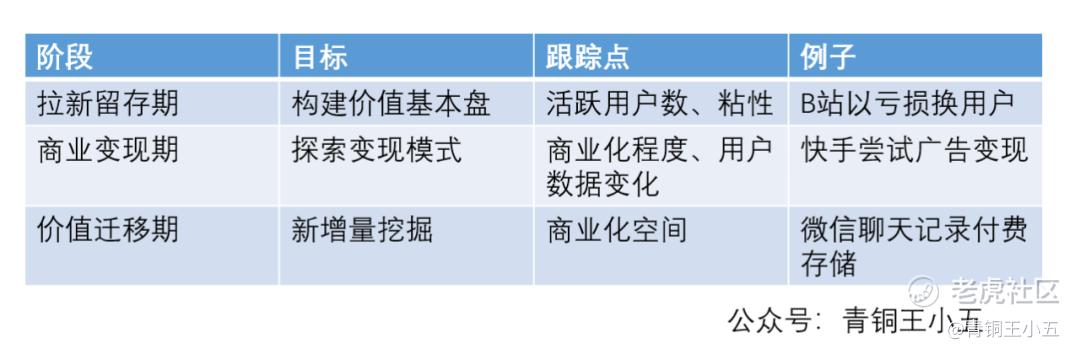

互联网公司的发展阶段往往可以分为:拉新存留、商业变现、价值迁移。

对应到美团这家公司来看,到店、外卖、新业务三个分部恰好处于这三个不同阶段。

①到店业务:价值迁移期,通过酒旅业务带动新增量;

②外卖业务:商业变现期,目前商业化程度低,但面临监管压力;

③新业务:拉新存留期,业务繁多,短期亏损带来了大量用户;

这三个业务分部中,到店业务很容易通过定量的方法进行估值,是美团业务中最简单的部分。

外卖业务估值的难点在于商业化空间虽大,但目前面临市场和监管的双重压力,定量分析的估值区间波动会很大。对此王兴曾给出过2025年每天一亿单,每单赚一块钱的预期,可以作为一个偏乐观的估值参考。

而以社区团购为主的新业务,无论是用户空间和商业化空间都难以估计。与此同时,商业上面临着拼多多、阿里的竞争,在监管层面也面临着一定的压力。这是美团未来十年最有看点的业务,也是美团定价中最具争议的业务。大家都知道这个业务未来会很好,但没人知道它应该值多少钱。

除了部分业务估值困难之外,美团定量分析中还有一个无法回答的问题:如何给美团的本地生活生态估值?

美团的业务整体协同做得非常出色,2018年王兴曾在财报会上披露:美团80%的酒店用户都是由外卖用户转化而来的。从这里可以看出,美团单业务用户的增长会一定程度带动其他业务发展,典型的1+1>2。

同理,最近两个季度社区团购拉新1.2亿用户,这些用户也会逐渐被转化到美团其他业务,带动美团收入的增长,而这些也几乎无法估算。

因此,可以预见的是,未来很长一段时间,定量分析可能对美团都不太适用,投资者不得不通过定性分析来判断美团未来的价值。

美团独特的业务加上创始人的传奇故事,导致了美团天然的吸引了短线交易者和长期投资者,二者关注到了美团的不同价值:短线交易者会关注到美团估值锚不清晰,价格弹性大。而长期投资者则一方面关注到美团的长期价值,另一方面则是需要时间等待美团的价值被市场清晰认知。

精彩评论